头图|视觉中国

在“配置重疾险需要注意的五大问题”中,我们给大家讲了重疾险,重疾险应该给家庭支柱配置,保额最少应该是3年家庭支出,类型上可以选择消费型的定期重疾。除了重疾险比较重要,本篇再讲一下每个家庭应该配置的第二种保险:医疗险。

一、医疗险里的坑

那么医疗险该怎么配置?这里面的坑也特别多,就拿我身边发生的案例来说,2019年我的一个闺蜜,生了二娃之后,就开始风险意识爆棚,上有老下有小,万一大人有个三长两短,老人孩子怎么办?所以她第一个想到了保险。

于是她就找了一堆保险经纪人,让他们给她推荐保险,于是第一年,她过度消费,花了10万块钱给家里人把保险配齐了。

第二年,她找了保险公司的高管朋友聊了两个小时,深入研究了下保险,于是她把第一年买的大部分保险都退了,重新配置了一下,只花了3万块钱,但是保险的保障额度跟第一年差不多。

在我的闺密第一年配置的保险中,关于医疗险的部分让我特别印象深刻,她配置了一个保额为1800万的高端医疗险,保费是普通百万医疗险的几十倍。

当时她买这个保险的时候,保险经纪人给她说的特别好,说什么去私立医院或者美国医院治病都可以报销,住院环境好,服务好。 当时我闺蜜直接就被吸引了,完全没考虑自己需不需要就直接买了。

但是最后发现这个产品很鸡肋,虽说可以去美国看病,但保险既不报销来回机票,也不报销家人去陪着看病的一些住宿费用,以及一些其他的生活费用。

至于私立医院,对她也没啥用,她家附近就有三甲的综合医院,平时生病甚至于住院都是直接去公立医院的。所以她第二年就果断把这个保险退了,重新买了个百万医疗险。

二、医疗险到底该怎么配?

买医疗险的话,并不是保额越高越好,买普通的百万医疗险就可以。

因为医疗险跟重疾险不一样,它不是你生病了,然后一次性给你一笔钱,它是报销制的,你花多少,超过免赔额了,才给你报销,而且只能报销一次,所以并不是买的额度越高越好,也不需要你买多份,买多份就是浪费。

而且大家也可以想想什么病治疗需要千万,基本上百万治不了的疾病,千万也没辙了。再说了保额越高,保费就越高。

所以大家可以去支付宝或者微保上,搜索普通的百万医疗险就行。

一般的保额是100-400万左右,一般买100万的就够了,因为我们的社保还会报销一大部分,多一点的配上200万。

看完了医疗险要保额配置问题,我们再来看看买医疗险的第二个问题:该给谁配呢?是不是全家都要配呢?是的,医疗险是给大家都要配一份。

第一,我们家庭成员每一个人都存在生病住院的可能,所以最好每个家庭成员都给配上。

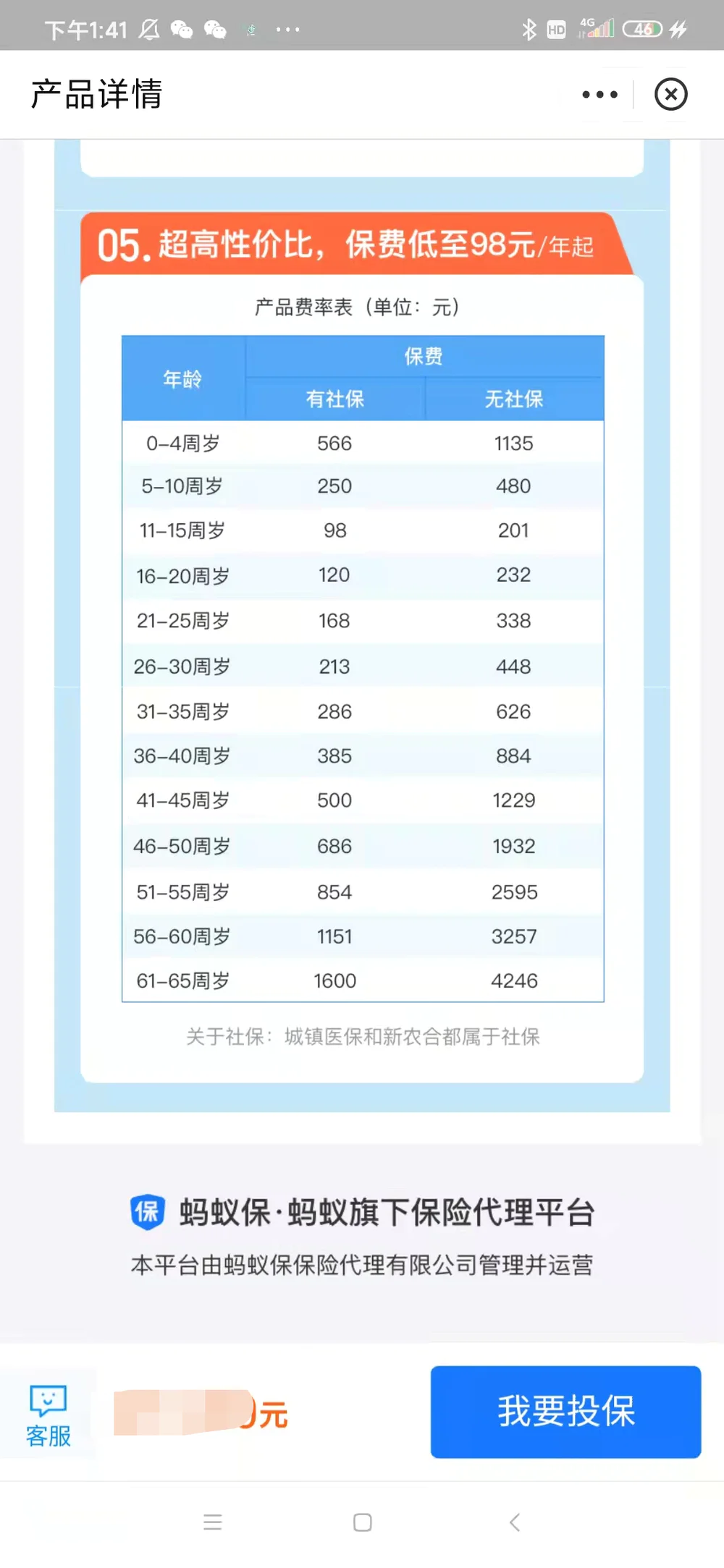

第二,医疗险价格比较低,给全家配上每年也就几千块钱。我给大家支付宝里随机选了个百万医疗险,截了下收费的标准图,大家可以看下。

最高61-65周岁的老人,有医保的话一年百万医疗险一个人也就1600。

而且很多时候不是我们想不想配,而是保险公司给不给配,保险公司不是慈善机构,他给你配置保险是希望有利可图,所以一般医疗险配置的时候,对被保人的年龄和身体状况有一定要求的,很多医疗险超过65岁就不给配了。具体的可以看保险的健康告知和投保要求。

而那些身体或年龄不达标而买不了百万医疗险的人,可以买防癌险来降低风险,防癌险对健康和年龄要求比较低。

看完了医疗险该给谁配,那是不是就可以直接买了呢?

并不是,虽然很多医疗险号称不限社保用药,最高可以到几百万的保额,但医疗险不同保险产品之间还有一定的差异的,买了有很多小坑,很多人理赔的时候才发现,原来这个不赔,那个也不赔。

第一,就是门诊差异,百万医疗险主要保障的是住院,对于门诊的话,大部分医疗险也会包含,但还是有区别的,有包住院前面7天和后面7天的门诊的,还有包前7后30 的,保费差不多的时候选前7后30的就可以。

第二,就是住院天数,一般百万医疗险的一年的最高住院天数是180天,也就是一年住院超过180天,就不给你报了,你自己付钱。我们在选的时候,就直接选住院天数是180天的就行。

第三,就是免赔额,免赔额是什么意思呢? 我给大家稍微就是下,免赔额就是指的没有超过这个额度的话,保险公司就不赔钱,你自己垫付就行。

比如说:免赔额1万,就是你的住院费没超过1万的话,就只能自己花钱了,超过1万,保险公司才给报销。

一般,我们选医疗险的时候就选免赔额是1万及以下的,超过1万的就不要选,性价比不高。

还有其他的就是一些边边角角需要注意的地方了,比如: 有没有包含救护车费用、有没有绿色通道等等,这些影响都不是很大,感兴趣的同学可以细节看一下。

如果觉得保险条款比较多,难以找到的话,可以联系保险客服,你想知道啥,他都会细节介绍的。

三、总结

百万医疗险是保险公司用来抢占市场的一款比较新的产品,保险公司算不上多挣钱,所以对于我们普通人来说,百万医疗险的投资性价比比较高,可以给全部的家庭成员都配上。

但是百万医疗险是报销制的,花多少钱,超过免赔额才给报销,而且医保报销后才能100% 报,且只能报销一次,所以买普通100-200万保额左右的百万医疗险就足够了。 另外,在买医疗险的时候,要选门诊包含前7后30天、住院报销180天、免赔额在1万及以下的百万医疗险。

那本节课到这里就结束了,下节课我们继续讲保险的类型,看看维持家庭基本保障,还需要配置的最后两类保险:意外险和寿险,看看他们有什么门道,哪些地方需要注意?我们之后会给大家介绍。

评论