导语:

在消费市场整体不振的大背景下,八代普五的一批价已经成为了对全行业的封印,也和当年的散装飞天茅台价格一起,构成了观察白酒市场的主要风向标。

对白酒行业来说,第一品牌当然是茅台,但最具有风向标作用的是五粮液()。

茅台(作为超高端产品,每年的业绩都是可以“计划”的,五粮液才是真正体现市场波动的晴雨表。

白酒企业近两年的业绩高速增长,价格提升居功至伟。

飞天茅台零售端的价格领先同行走量产品太多,八代普五的一批价才是整个行业中,除飞天之外的量产白酒价格天花板。

它决定了各家酒企高端旗舰产品的价格标准,而这些产品的价格,又决定了该企业中低端产品的价格体系。

我们在市场上可以发现,尽管不少白酒企业的高端产品在过去两年一度涨势凶猛,但已经越来越接近八代普五的一批价。

而在市场波动中,一旦八代普五的一批价出现下调,这些酒企的产品价格也会相应下浮。

这就是五粮液对白酒市场价格体系的明确压制作用。

在消费市场整体不振的大背景下,八代普五的一批价已经成为了对全行业的封印,也和当年的散装飞天茅台价格一起,构成了观察白酒市场的主要风向标。

研究五粮液,除了是在研究这个世界第二大烈酒品牌外,也是在研究整个白酒行业。

而每一瓶白酒背后带动的是一桌酒席,一场社交,一次商务活动,这也有助于我们更加深入地理解当前的消费市场。

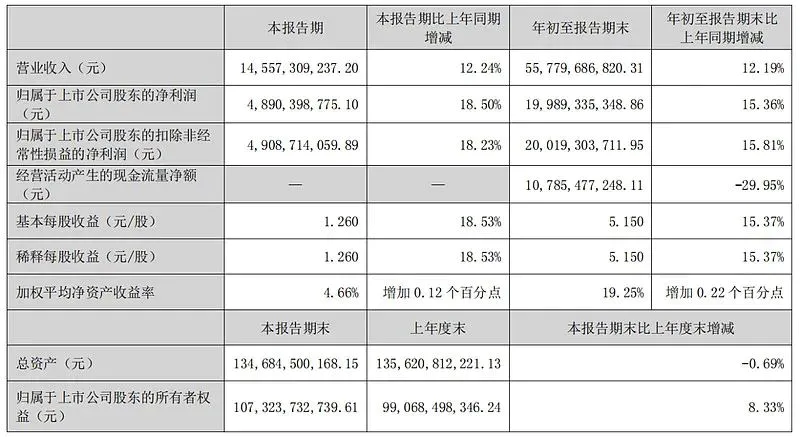

一、五粮液三季报业绩超预期

看一下五粮液三季报的主要财务指标:

由于五粮液的大本营四川,在9月前半月受到防控影响,直接导致中秋动销表现不佳,而且中报的合同负债同比下滑70%。

之前市场的预期,大部分都认为五粮液三季报能达到15%的归母净利润增速,就已经非常不错。

而最终披露的数据超出了市场预期,三季度的归母净利润为18.5%。

时隔不久,大家应该还记得中报出台后,对五粮液合同负债的大量质疑吧。事实表明,合同负债的大幅降低并没有影响到五粮液的业绩,其应收票据已经扮演者蓄水池的功能。

可喜的是,尽管三季度业绩表现不错,但合同负债和应收票据的额度环比仍然都是上升的,为四季度业绩提供了一定的支持。

二、白酒业绩的真实性

市场上对白酒业绩的怀疑还是比较多的,毕竟目前GDP的增速放缓,消费整体数据的增速也受到影响。

社会消费品零售总额前三个季度同比只增长了0.7%,而这些白酒上市公司基本都是两位数的增速。

现在白酒市场的情况,和市场热度最高的新能源车有些相似。

新能源车今年销量增长了110%,但汽车行业的整体销量只增加了4.4%。我们看到的白酒上市公司业绩出色,但实际上白酒行业规模以上企业的整体销量,近几年一直呈下降态势。

“少喝酒,喝好酒”是白酒行业消费的趋势,我们从身边的例子也可以看出。

本地的白酒品牌越来越少,在分饼的过程中,头部酒企和新能源车一样,不断在行业总体销量受限甚至下降的趋势中,继续扩大自己的份额。

而且白酒比汽车还有一个优势,就是抗通胀能力,可以通过价格的提升一直保持着毛利率的高位,在高端白酒上,表现得更加明显。

从市场的库存调研中可以发现,高端白酒的库存压力并不大,基本上都在一个月左右,部分酒企在9月份还做了控量。

但中低端白酒的去化压力在增长,后面如果价格没有提升空间,行业内部的竞争压力会逐步变大。

三、白酒股股价为何大跌

10月份,对白酒股来说,普遍迎来了一场残酷的洗礼。

截至10月27日,贵州茅台下跌25.18%,泸州老窖(下跌了30.94%,山西汾酒()下跌了24.16%,洋河股份()下跌了17.85%,连估值在行业里相对较低的五粮液也下跌了18.99%。

这些跌幅都是在14个交易日中完成的,2022年10月的这轮行业整体性大跌,在白酒股的历史上都不多见。

上涨需要合力,这种整体性大幅下跌,也是合力的结果。

1、三季度整体业绩增速不及预期。

今年前三个季度,尽管经过了去年春节后的持续大跌,但白酒股的整体估值仍然处于过去十年中的较高位置。支撑这一估值的,是近两年来白酒企业持续高增长的业绩。

五大白酒企业分季度归母净利润增速对比如下图:

如果单看今年的三季报,各家的表现都还是不错的,但贵州茅台和洋河股份今年增速不错,是建立在去年同期增速较低的基础上。

两年平均来看,贵州茅台增长了31.26%,洋河股份增长了26.25%。它们的增速都没有超过五粮液的37.43%。

山西汾酒三季报45.7%的增速是5大龙头企业中最高的,但相比去年同期95.13%的增速,下滑也是最大的。五粮液虽然三季度业绩超出预期,可整体增速是几家中最低的。

只有泸州老窖从去年半年报到现在,增速一直保持在30%出头,但市场对股权激励期间的表现是否有足够的持续性,也是存在担心。

如果在常规的环境里,这样的业绩表现还是不错的,但在上证50指数本年度已经下跌了27.27%(),沪深300指数本年度下跌了26.5%()的大背景下,风吹草动都会草木皆兵了。

2、十月份,白酒价格下降明显。

10月份,八代普五的一批价从980元跌到了965元,这是年内的低点,客观上反映了当前消费需求不足的现状。

受此影响,其他酒企的旗舰产品一批价也均出现不同程度的下滑,甚至连贵州茅台2022年散装飞天的价格,本月也下降了50元左右。

白酒虽然有一定的抗通胀能力,受大环境短期变化的影响比较小,但并不意味着可以完全脱离宏观经济的影响。

从目前的情况来看,白酒价格的低迷仍将持续一段时间,看看年底的春节提振作用会有多大吧。当然归根结底,还是要看整体经济复苏的速度。

3、外资流出的影响。

白酒股,尤其是茅台、五粮液、泸州老窖这样的高端白酒产品为主导的白酒股票,一直都是外资的重仓标的。

今年美元对人民币的汇率大幅增长,尤其是8月份以来,不到3个月的时间里,就增长了7.4%。随着美元持续加息,过去一个月时间里,北向资金净流出高达447亿,几大白酒企业都是大幅流出。

目前来看,11月初加息之后,美元利息大概率会达到5%以上,这是历史性高点。如果加息节奏平稳下来,甚至随着美国通胀的抑制,开始不断降息,对白酒股来说会是一件好事,但这需要一个过程。

4、市场整体估值标准在下降。

如前文所说,白酒股由于2019年到2021年年初时段的暴涨,整体估值处于历史高位。即便是2021年春节后开始持续下跌,目前的估值距离历史低位仍有距离。

目前沪深300指数的滚动市盈率10.64,明显低于历史中位值12.32,位于20.31%的分位点;而市净率为1.27,大幅低于平均值1.54%,分位点是5.27%。

在这样市场整体估值标准明显下降的大背景下,白酒的估值就显得有些偏高了。10月份白酒股票整体大跌,代表着市场高估值阶段告一段落,又一个周期开始了。

四、白酒股的机会

把白酒当成YYDS,这是牛市的态度,但现在不是。

但很多人想象着白酒会重新回到十年前的估值,以当前的社会消费能力和白酒行业自身的情况来看,让五粮液的市盈率被杀到个位数,就有些过于悲观了。

1、十年前,政策上的调整是釜底抽薪式的,而现在所谓“禁酒令”的传闻不管真假,政务消费早就不是白酒的主战场了,目前的占比是个位数,和当年不可同日而语。

2、加大内循环离不开促进消费,白酒具有强大的杠杆作用,可以撬动更多的餐饮、商务和社交消费,这种价值在当前需要的是释放,而不是抑制。

3、白酒企业以国企为主,都是各地的收入主力,这和地产、教育、互联网等行业完全不同。后地产时代的每一份收入都非常宝贵,值得珍惜。

4、虽然现在的消费增速开始趋缓,但整体仍然可以维持在一个较高的位置上。中国数量庞大的中产和中产以上人群的数量,已经是世界上最多的,此方面的基础要比十年前坚实很多。

5、经过10月份的大跌,主要白酒企业的滚动市盈率大都在20多倍,后面重点关注的是,他们能否让自己的业绩增速还维持在一个较高的位置上。

以白酒的产品特点和市场基础来看,只要五粮液们能证明自己可以持续保持15%以上的业绩增速,即便股价不变,很快就会把估值降到十几PE,股息率也会大为改善。

短期来看,白酒的股价仍未企稳,如果左侧买入,主要的问题是投资者准备持有多长时间。如果是一两年,风险难测;如果是3年以上,现在的白酒已经不贵;如果是5年,便宜。当然,所有的前提,是经营本身不出问题。

评论