本文来自微信公众号:诗与星空(ID:SingingUnderStars),作者:路过银河,原文标题:《插足新冠疫苗研发,华兰生物业绩骤降》,头图:视觉中国

上周去海边城市出差,接待方带我们去了一家迎着大海的特色小店,看皎月从海面上升起来。

席间出现了个有趣的小插曲,同行的小姐姐特意点了一份号称很正宗的韩式炸鸡,而我拒绝吃餐桌上的一切肉(海鲜除外)。

而我们俩的理由竟然如出一辙:最近刚献完血。

小姐姐的逻辑是因为刚献完血,要吃点好吃的补一补;而我的逻辑是献血初筛的时候,甘油三酯轻微超标被拒,戒肉一周后才献血成功,之后发现戒肉的感觉很舒适,一直坚持了一个月。

我俩献血以全血为主,旁边一个小哥则是经常性的献血小板。

这个时候才发现,原来,“偷偷摸摸”经常性献血的群体,还是很庞大的。

献血者提供的血液,一部分去了医院直接给病人输血;还有一部分,根据规范合法的流程,送到了血浆加工企业,生产人血白蛋白、静注人免疫球蛋白(静丙)、特异人免疫球蛋白、人凝血因子等血液制品。其中,国内市场的主要品种为人血白蛋白,其次为静丙。

由于采血行业曾经出现过非常严重的问题,现在的血液制品是医药行业壁垒最高的行业,国家制定了非常严格的政策监管,确保采浆、运浆、调浆、生产等操作不会导致血液制品遭到污染。

也正因如此,行业准入门槛非常高,新兴企业几乎不太可能进入,行业内以天坛生物、上海莱士、华兰生物、泰邦生物等巨头为主。

华兰生物,业绩急转直下的血液巨头

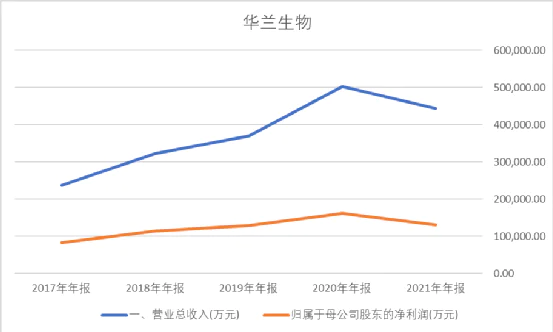

2021年,华兰生物实现营业收入44.36亿元,同比下降11.6%;实现归母净利润12.99亿元,同比下降19.48%。

数据来源:同花顺iFind,制图:诗与星空

分业务线条看,公司的血液制品业务基本持平,但疫苗业务大幅下滑。

年报显示,2021年公司血制品业务实现收入25.98亿元,与2020年基本持平。新冠疫情拖累流感疫苗接种影响收入。2021年公司疫苗业务实现收入18.25亿元,同比下降24.8%。

如果仔细研究公司的业绩曲线,会发现还有一个原因:2020年增速太快了,和2019年相比,公司的疫苗业务翻了一番都多。

华兰生物是我国最大的流感疫苗生产基地,尤其是甲流疫苗,是世界卫生组织认证的流感疫苗之一。根据公司公告,2020年流感疫苗合计批签发2315.3万支,全国占比40.16%,其中四价流感病毒裂解疫苗批签发2062.4万支,同比增长162.67%,全国占比高达61.41%。

也就是说,公司2021年的业绩下滑,主要原因是流感疫苗卖不动了。

而流感疫苗卖不动的原因,是新冠疫情的影响,很多流感疫苗的接种群体(老年人和婴幼儿为主),在接种了新冠疫苗后,往往不会再接种流感疫苗。

拆分华兰疫苗

2022年2月,公司拆分华兰疫苗在创业板上市。

华兰疫苗的绝大多数业务,都来自于流感疫苗。

不过,公司在招股书中称,新冠疫苗研发正在有条不紊的进行,分减毒、灭活、腺病毒三条路线,P3等级的生产车间和实验室正在规划建设。

从某种意义上讲,市场对华兰疫苗的期待,很大程度上源自于新冠疫苗的预期,而公司的新冠疫苗刚刚进入临床,距离正式上市还比较遥远。

星空君寻思,这是要等到全民接种完了再投产吗

豪横现金流

公司的现金流量表里,有两个非常值得关注的亮点。

第一,现金流量表显示,公司经营性现金流量净额常年为巨额正数。由于公司的产品具有较高的门槛,客户结算比较及时,公司回款情况较好。

公司大量闲置资金购买理财,甚至还购买了十几亿的大额定期存单(真的是太闲了)。

这种华丽丽的现金流量表,一般可以称其为:现金奶牛。

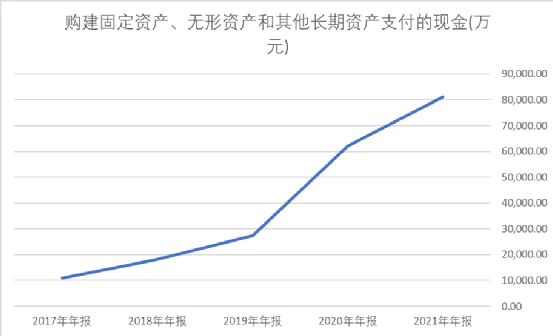

第二,公司近两年固定资产、在建工程的开支明显激增。

数据来源:同花顺iFind,制图:诗与星空

2021年较2020年的固定资产增加了接近10亿,星空君对比了下华兰疫苗的现金流量表,发现新增的固定资产和在建工程主要来自于华兰疫苗。

由此得出推论,这部分新增资产,主要是新冠疫苗厂房、设备等。

如果新冠疫苗不能快速投产,随着病毒的不断变异和防疫手段的丰富,公司的这部分投资很可能血本无归。

但话又说回来,公司闲钱实在太多了,真的投资失败影响也不大,不差这十几亿... ...

2022年的预期

1、疫苗业务板块,公司亦喜亦忧。

随着新冠疫苗全国范围内基本完成全面接种,公司的流感疫苗在2022年迎来了新的机遇,较2021年会有很大的提升。但公司投入重金的新冠疫苗即便上市,能够得到的市场份额也不会很大。

2、血液制品板块,有望成长明显。

公司的公告显示,获批在河南省内洛阳市伊川县、商丘市夏邑县和周口市商水县设置单采血浆站,采浆区域分别为伊川县、夏邑县和商水县。继获批潢川县设置单采血浆站后,公司河南省内浆站再获批 3 家,截止目前,公司年内在河南新获批 4 家浆站。

近期正在集中获批血浆站,对于公司的产能提升有很大益处。

总体来看,公司两大传统业务进展顺利,2022年有望远超2021年。

但是新开辟的新冠疫苗业务,还面临很大的不确定性。

本文来自微信公众号:诗与星空(ID:SingingUnderStars),作者:路过银河

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论