出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

基于这2条行业逻辑、3条市场比较优势,中高端白酒确定性更高;

这两家公司势能正盛,2024年有望走出阿尔法行情。

3月22日,今年春糖会正式落幕。根据反馈,今年春糖白酒整体上略超预期,高端酒和大众酒需求强劲,行业大概率仍将延续“K”型修复。

而在这两大价格带里,千元以上高端价格带的博弈加强,但竞争格局短期难以改变,所以难有大的α行情,走势与大盘的相关性更高。

而中高档大众酒的机会则更多一些,接下来就直奔主题,为大家梳理今年中高档白酒的投资逻辑以及值得关注的两家酒企。

一、把握中高档白酒的几条逻辑

今年不论是春节动销还是春糖的反馈,100-300元价格带的中高端大众酒表现都超出预期。

行业层面,今年中高档白酒的逻辑主线分以下两点。

(1)低档白酒持续萎缩,主流价格带向中高档白酒扩容

刚刚过去的2023年,白酒行业复苏不及预期,企业效益向下导致中产群体消费减少,次高端价位承压明显,行业有一定的消费降级现象。

2024年,外部环境仍相对承压,商务宴请场景回补预计偏慢,次高端白酒需求大概率还会承压。

事实上,白酒行业的结构升级仍在持续,只不过驱动力暂时从2019年前后的次高端价格带变为了大众酒价格带。

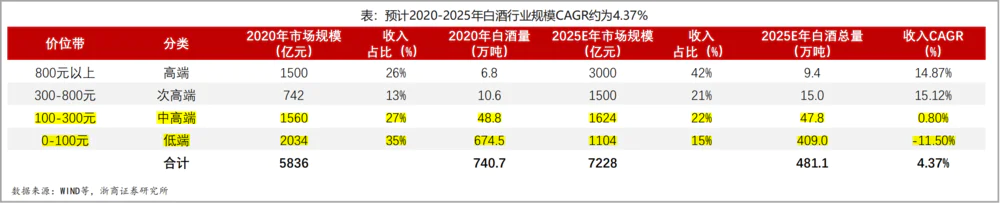

从中期看,随着居民消费能力的提升,低档白酒会进一步萎缩,这一部分市场将逐渐由百元以上的中档白酒承接。

根据wind数据及浙商证券推算,2025年100元以下的低端白酒市场规模将从2034亿元(2020年)萎缩至1104亿元,而100元-300元价格带的中高端白酒市场规模将提升至1624亿元。

所以大众酒消费的主流价格带从百元之下向100元-300元的中档酒扩容,中档白酒的中期需求支撑足。

(2)景气度高,后续有望接棒提价

从春节和春糖的反馈看,今年的白酒消费场景上,大众聚饮和宴席消费依然会呈现较高景气度。

2023年受益于人口流动和场景放开,宴席回补明显表现火热,宴席高增带动100-400元白酒需求提升。

刚结束的春糖渠道反馈也略超预期,虽然春节后行业逐步进入淡季,但渠道信心及反馈相对较好,终端仍能正常周转,尤其是300元以内的大众价格带,需求韧性仍在。

短期内,伴随着清明、端午、五一等假期的一线人口回流,节假日旅游和返乡人数高增,将带动二三线城市的大众用酒需求提升,利于中高档白酒在其大本营等核心市场扩充份额。

2023年末、2024年初不少高端、次高端酒企已对核心单品提价,在高景气度的支撑下中档白酒有望接力提价,从而增厚相关酒企的利润。

而于二级市场而言,中高档白酒的比较优势体现在下面3点。

一是白酒行业经过深度回调后,估值在历史低位,安全垫高。

二是当市场情绪相对转好,往往中小市值的龙头公司跑赢大盘的概率更高。而中高档白酒所对应的区域酒企市值均在百亿级别,盘子相对高端白酒小得多,公司基本面也很稳健。

三是在景气度的支撑下,中高档白酒有望在业绩弹性带动下走出α行情。

(图片来源:妙投制作)

那么,聚焦中高档价格带的酒企有哪些,哪些值得我们重点跟踪呢?

二、重点关注这两家酒企

A股上市酒企中,聚焦中高端白酒、公司质地还可以的标的主要有以下6家,这其中核心产品势能正盛,今年阿尔法效应比较强的属迎驾贡酒和今世缘两家公司。

(数据来源:choice数据)

(1)迎驾贡酒:洞藏系列势能继续向上

2022年,妙投曾在会员直播中多次强调安徽白酒市场的成长空间,并于当年6月发布《强势涨停,迎驾贡酒还有多大上涨空间?|牛熊榜》专栏,详细分析了迎驾贡酒的投资价值,此后迎驾也确实走出不错的上涨行情。

经过两年上涨之后,我们曾担心2024年迎驾洞藏系列势能可能减弱,从而导致业绩增速下滑。不过今年春节迎驾洞藏动销超出了我们预期,势能反而继续向上。

根据渠道披露信息,今年春节安徽白酒市场送礼、聚饮和宴席各大场景需求火热,白酒动销在其他省份相对领先,节后的动销也超先前预期。

返乡潮带动100-200元白酒需求高增,动销火热。而当下徽酒四朵金花里,唯有迎驾的洞6、洞9在此价格带势能最盛,占比更高。

如合肥地区,迎驾洞藏发货端增速在双位数,其中洞9增速高于洞6,动销增速明显超此前预期,在100-200元价格带份额进一步提升,引领全省消费氛围兴起,2023年迎驾在合肥、六安以外地区表现明显提速,淮南、淮北、铜陵、安庆表现亮眼。

同时,省外江苏市场如苏州和南京市场洞藏增长较快,也逐步起势有望贡献业绩增量。

所以2024年在“开门红”带动下,迎驾还是有希望在前期高基数下继续保持不错的增速。

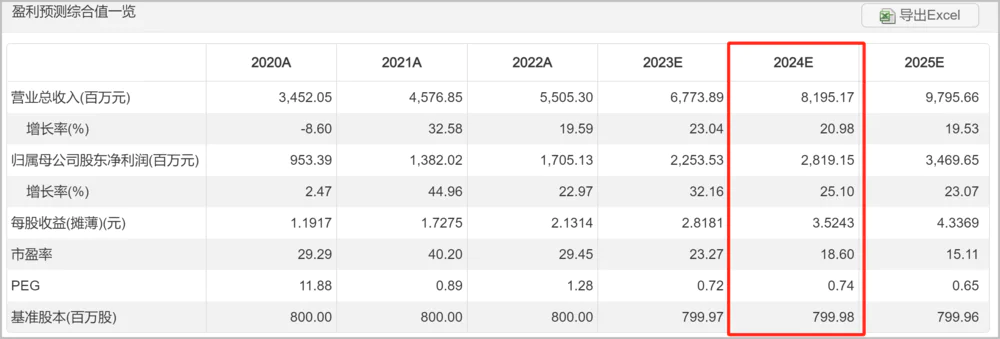

根据choice机构盈利一致预期,2024年预计迎驾贡酒营收同比增长约21%,归母净利润同比增长25%。所以迎驾的估值在25倍上下是最合理的,如果因板块下跌或短暂利空压制下跌至20倍之下,性价比会更高一些。

(图片来源:choice数据)

这里需要提示一下,此前直播里曾说过口子窖的改革已基本结束,要到了业绩兑现时刻。不过从渠道反馈看,在古井贡酒、迎驾洞藏的强势抢份额下,口子窖在安徽省内的业绩增长前期会偏慢,可以先暂时观望。

江苏市场的今世缘反而最有希望复刻迎驾贡酒的成功,同样是今年要重点关注的中高端酒企。

(2)今世缘:国缘四开、双开势头正盛

今世缘妙投没有专门写过专栏,只是直播里介绍过,这里先给不熟悉这家公司的朋友简单介绍一下江苏白酒市场及今世缘的基本面。

江苏白酒市场由北到南可分为苏北、苏中、苏南市场,不同区域间消费差异较大。苏北为“三沟一河”发源地,饮酒氛围浓厚,主流价格带为100-300元。苏南作为全省经济发达区域,消费者更注重品牌知名度,主流价格带在300-600元。苏中则介于两者之间,主流价格带在300-500元。

江苏省白酒市场千元以上价格带主要由茅台、五粮液、国窖1573等全国性高端白酒品牌主导,300-1000元价格带主要由洋河和今世缘两大本土品牌引领。

今世缘作为苏酒老二,其实控人为江苏涟水县人民政府,强势市场主要为淮安、南京等苏中、苏南地区。2021年发布五年战略规划纲要,提出“2025年营收过百亿,争取实现150亿元”。而经初步核算2023年收入已有100.5亿元,完成营收过百亿的目标,发展动力挺足的。

而且今世缘的产品生命周期正当时,2025年150亿的营收目标难度并不大,短中期的成长性比较好。

今世缘产品矩阵有三大品牌,按照产品定位从高到低依次为“国缘”、“今世缘”和“高沟”,“国缘”为公司基本盘,占公司营收比重已达到85%。

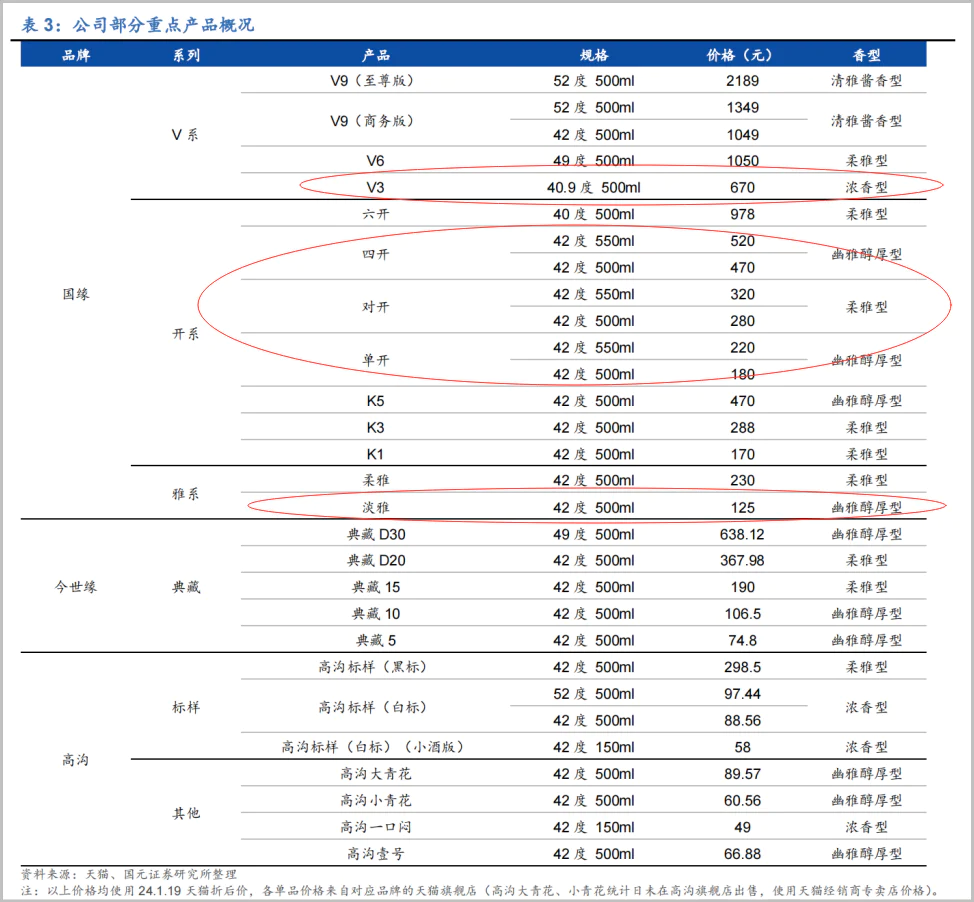

国缘又下设“V系”“开系”“雅系”三大系列,公司前五大单品为“国缘”品牌下的四开、对开、淡雅、V3、单开。其中四开、V3居300元+价位带,对开零售价300元左右,淡雅、单开定位100-300元价格带。

一方面,今世缘如今的核心产品均处于势能向上的阶段,如成熟大单品国缘四开、对开在南京、淮安等成熟市场保持增长。

春节期间“开系”动销超预期增长,公司近期对产品升级换代调整出厂价(自2024年3月1日起,五代国缘四开、对开、单开在四代版本基础上分别上调出厂价20元/瓶、10元/瓶、8元/瓶),并对四开配额制管理。

主动控速、对核心单品升级提价,可以避免产品体系老化、渠道利润透明的问题,重新激活市场积极性,利于产品势能进一提升,公司的市场节奏把握得不错。

另一方面,国缘下的百元“淡雅”产品也在快速增长,有望快速共享业绩增量。若2025年之后江苏白酒市场能在经济修复下主流价格带继续提升,公司可以凭借国缘品牌势能积累,顺势打开300-600元价格带,打开中期成长性。

choice盈利一致预期,2024年今世缘营收同比增长23.5%,归母净利润同比增长23.99%,这个预期可能略有低估。今世缘如今的动态市盈率约23倍,如若开门红顺利落地,今世缘估值还有提升空间,25倍-30倍之间是有可能的。

年初至今,今世缘涨幅已经超30%,如果在年报披露前能杀一杀估值,会是不错的契机。

(图片来源:choice数据)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论