出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

在造船领域中,中国动力属于配套平台。相比总装平台,配套业务的确定性更高,但弹性较低;

在船舶总装领域,中国船舶兼具确定性和弹性;中国重工属于安全边际较高的标的;

综合未来的利润规模和市场行情表现,预计本轮造船周期会迎来可观的行情。

在2024年初大盘持续下挫的背景下,造船板块成为少数抗跌的板块之一,尤其是中国动力更是该板块的领涨者。截至2月8日收盘的13个交易日内,中国动力股价累计上涨了30%。

这一涨势的原因可追溯至2023年1月23日,中国动力发布了2023年度业绩预报,预计全年净利润将达6.5亿元至8.2亿元。通过推算,其四季度归母净利润预计在2.38亿元至4.08亿元之间,明显超出市场预期。

中国动力初次崭露头角,市场就有声音认为其是造船板块中最具确定性和弹性的标的。但事实是否如此呢?这涉及到造船板块的选股逻辑。

妙投多次强调,造船板块是当前最值得把握的周期行业之一,其具备着买入造船即买入利润兑现的产业逻辑。而如今,造船板块正迎来利润兑现期。在确定了板块机会后,投资者面临一个关键问题,即如何在众多标的中选择α?

目前,中国船舶集团主要分为三大板块。首先是船舶总装平台,包括南船的中国船舶和中船防务,以及北船的中国重工;其次是配套平台,如北船的中国动力和南船的中船科技,这两者主要为造船厂提供厂房等配套服务;最后是创新平台,主要包括北船的中国海防和中船应急,属于战略新兴板块。

本文旨在通过回答三个核心问题,帮助投资者更全面地了解造船板块的选股逻辑,进而根据个人的投资策略与风险偏好,做出明智的投资选择。

中国动力:弹性最高?

中国动力是中国船舶集团下属唯一上市的动力板块平台,是国内海军舰船动力及传动装备的主要研制商和生产商,为航母、潜艇、驱逐舰、护卫舰、军辅船提供动力及机电装备。

在造船领域中,中国动力属于配套平台。

我们知道,造船业的订单交付周期较长,从订单签约到最后交船,时间跨度一般在1-2年(根据中国船舶公司公告,从开工到交船,散货船大约10-12个月,集装箱船大约14-20个月,原油轮12-14个月时间,大型LNG运输船建造周期约为2年)。

与造船周期相比,配套订单的交付周期较短,一般是在船舶交付前三个月交付,这就导致配套平台业绩兑现会提前于造船企业,大约提前一个季度。

这也就解释了为何我们强调中国动力的业绩预报是总装平台的业绩指引。此次中国动力2023年业绩超预期,自然也提高了造船板块利润兑现的预期。

从弹性和确定性的角度来看,相比总装平台,配套业务的确定性更高,但弹性较低。

具体分析如下:

首先,订单交付期太长,影响船舶总装平台业绩兑现的变量太多。例如,突发事件导致订单不能顺利交付,船东弃单,或造船板价格上涨等。相比之下,配套业务订单交付周期相对较短,干扰因素也相对较少。因此,配套业务的确定性较高;

其次,船舶配套毛利率高(中国动力2014年-2022年毛利率区间是12%-18%),但是利润率弹性不足;而船舶总装平台毛利率较低(中国船舶/中国重工/中船防务2022年毛利率分别有7.6%/7.79%/6.86%),但具备较高的经营杠杆。如果订单提价30%,对应的利润增长可达4倍左右。

换句话说,总装平台的重资产属性更强,订单略有提价就能带来翻倍的利润增长,业绩弹性显然更大。

船舶总装平台有三家,分别是中国船舶、中国重工和中船防务,但它们在资本市场的表现并不相同。中国船舶明显更为强势,而中国重工的走势相对较差,估值远低于中国船舶。

中国重工:估值为何较低?

我们采用PB法和订单市值法为船舶总装平台进行估值。

按照PB法,截至2024年2月19日收盘,中国船舶PB为3.06倍,中国重工PB仅有1.2倍;按照订单市值法(市值/在手订单载重吨),2023年中国船舶和中国重工在手订单加权载重吨分别为2133亿吨和2170亿吨,截至2024年2月19日收盘,中国船舶和中国重工总市值分别为1460亿元和998亿元,对应的订单市值分别为0.68和0.45。

(图表来源于雪球,数据源于克拉克森统计的中国手持订单30强船厂榜单)

综合两种估值方法的结果,可以看到中国重工的估值相对较低,这是否意味着中国重工被低估了?

答案是否定的。

拉长周期来看,中国船舶和中国重工近十年的PB中位数分别是2.07倍和1.42倍,中国船舶的估值比中国重工高46%左右,也就是说,市场更愿意给中国船舶较高的估值溢价。

(注:中国重工近10年PB走势图)

(注:中国船舶近10年PB走势图)

那么,中国重工估值为何较低?妙投带着这个问题从雪球上寻找答案,以下几个观点是比较认可的:

首先,从业务性质看,中国船舶主要承接民船订单,中国重工主要承接军船订单。由于军船业务毛利率要略低于民船业务,市场因此给予中国重工相对低的估值;

其次,在民船接单方面,中国船舶的接单质量更高些,可能带来更高的利润率,从而获得更高的市场估值。克拉克森相关数据显示,2023年前三季度,中国船舶新接订单中,中高端船型占比近80%,中国重工具体数据暂未披露。

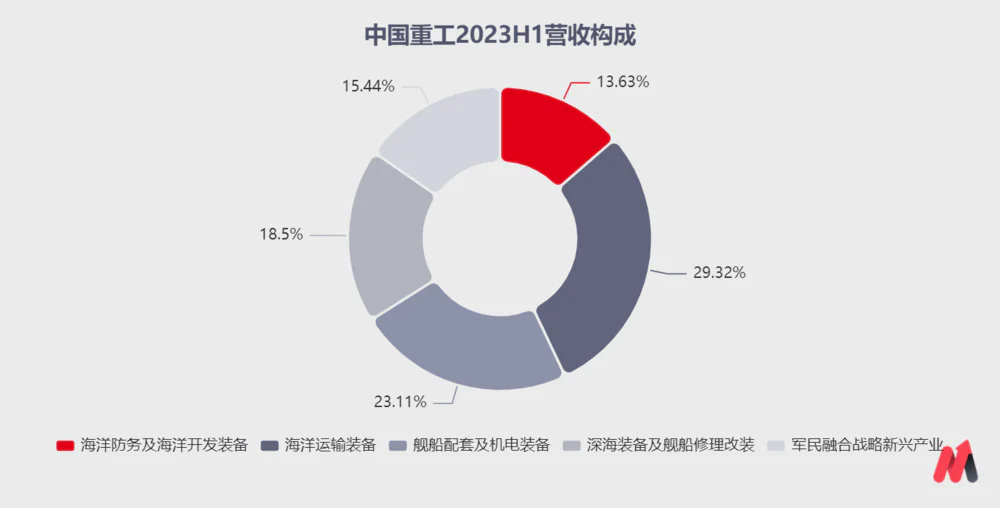

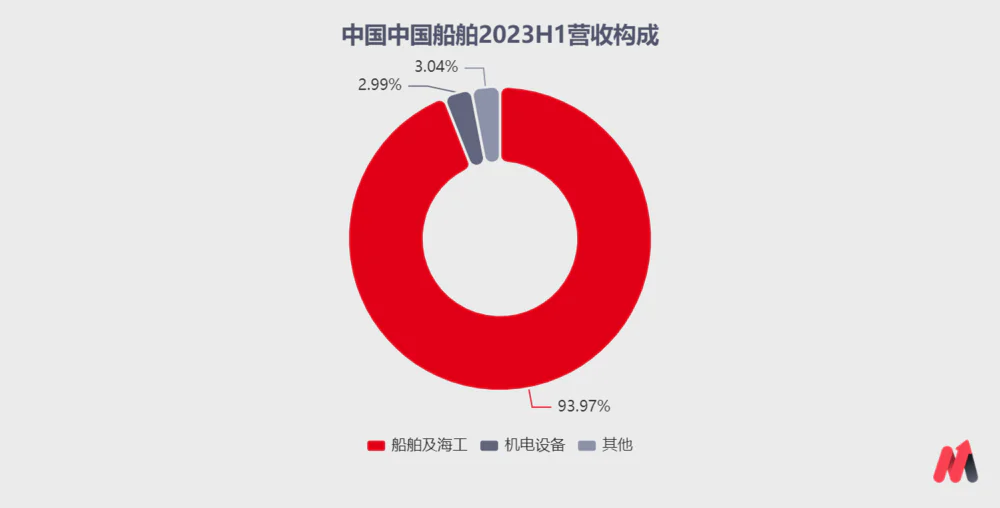

最后,中国船舶修造船业务纯粹率更高,在景气周期弹性会具备更高的弹性。2023年上半年数据显示,中国船舶修造船业务贡献了90%以上的收入,而中国重工仅有约60%的收入来源于修造船业务,其余23.11%的收入来源于船配及机电业务,以及15.44%的收入来源于战略新兴业务。

(数据来源:公司公告)

(数据来源:公司公告)

以上三点解释了为何中国重工的估值会低于中国船舶。此外,从弹性和确定性角度来看,中国船舶也具备优势。

弹性方面,中国重工因军船订单占比高,订单相对稳定,在低景气周期相对稳健,但在景气周期弹性会弱一些;确定性方面,中国船舶作为板块的领头企业,享有较高的确定性。

此外,造船板块除了具备产业逻辑支撑外,还存在事件驱动机会——资产重组,即为了彻底消除同业竞争问题,提高整体运营能力及市场竞争力,中国船舶集团很有可能将集团全部总装平台包装入某一个上市公司,逐步剥离不良资产,并注入优良院所和科技类资产。而中国船舶成为这个上市公司的概率极大。

因此,妙投认为中国船舶兼具确定性和弹性,而中国重工属于安全边际较高的标的。

当然,一旦利润拐点出现,造船产业链上的标的均会迎来可观的行情。至于造船板块利润能否兑现,何时能兑现,妙投在《利润拐点没来,船舶怎么投?| 行研》和《中国船舶,不必悲观 | 深见》已做过详尽解读,此文不再赘述。

当前我们需要探讨的是,此轮周期的高度有多高?我们以中国船舶为例进行分析。

中国船舶:历史辉煌能否重现?

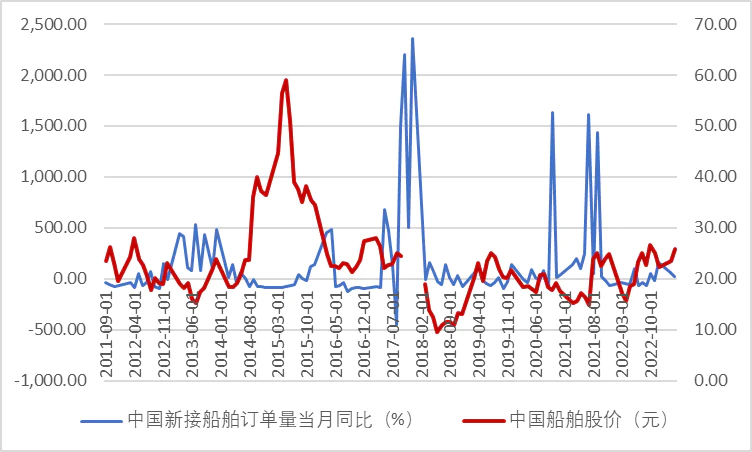

复盘历史行情发现,中国船舶股价上涨高度,主要是与净利润规模有关,其次还受大盘行情的影响。

自2020年以来,我国造船行业历经4轮小周期,其中由于2017年底南北船合并出现停牌,中国船舶迎来3轮上涨行情。

我国新接的造船订单分别于2006年初、2013年3月和2017年5月开始增加,中国船舶股价相应地分别在2006年9月、2014年4月和2018年7月启动,股价的高峰分别出现在2007年10月、2015年5月和2019年7月,三次股价涨幅分别为1500%、225%和160%。

(数据来源:Wind)

通过对中国船舶三次行情的股价涨幅进行比较,可以发现其差异很大,主要原因是与净利润规模密切相关,其次受到大盘行情的影响。

具体而言,中国船舶在2008年实现的归母净利润为41.6亿元,2015年仅为6185万元,而2019年达到21.92亿元。在第一轮和第二轮上涨行情中,市场牛市的助推作用起到了关键作用,使中国船舶在第一轮上涨行情中涨幅高达15倍(其中包括借壳上市的催化因素)。

当前市场普遍预期中国船舶2024年和2025年分别实现归母净利润62亿元和90亿元,这一轮周期的预期利润规模明显高于以往。

然而,接下来的大盘行情很难复现2025年的牛市行情,但考虑到美联储在2024年进入降息周期是大概率事件,从而提高国内政策的操作空间和增加市场流动性;此外也要考虑资产重组带来的助推,这个预期是在2026年6月前完成。

总体来看,我们预计此轮造船行情虽然不会达到第一轮行情的高度,但可以比肩第二轮和第三轮行情。

本轮行情启动于2022年5月,截至2024年2月20日收盘,中国船舶股价累计上涨110%,显然未来仍有不小的上涨空间。

然而,需要谨防利空因素带来的回调风险,这些因素包括钢材板价格上涨、新造船价格指数回落、订单交付时间延长或订单取消等。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论