4月2日,OPEC+成员国宣布将从5月起减产石油产量超过100万桶/天,此次减产超出市场预期。此次自愿减产是在2022年10月OPEC和非OPEC部长级会议减产框架下的补充。当时OPEC+成员国就已宣布减产200万桶/天,加上此次减产,OPEC+减产规模约达全球石油产量的3.5%。

那么,此次减产基于哪些宏观背景?如何影响国际油价和国内经济?影响今年国际油价走势的关键因素有哪些?

Q:此次石油减产基于哪些宏观背景?

2月美联储表示,虽然通胀正在下降,但是进一步加息仍然有必要性。美联储的鹰派姿态终于在3月份引发了后果,硅谷银行在48小时内破产,瑞士信贷被瑞士银行超低价收购,银行破产危机导致市场风险偏好急剧下降,美债收益率大幅下跌,金价暴涨,大宗商品尤其是原油大跌。截至3月21日当周,与上月同期相比,WTI原油期货空头仓位暴涨44.7%,投机行为对油价的影响很大。

虽然今年一季度的原油现货供应较宽松,但这并不是造成这轮下跌的主要原因,恐慌情绪主导了交易行为。但是原油基本面并未出现显著恶化,反而全球出行需求恢复情况喜人。根据近五年的数据,现在北美、欧洲的出行指数仅小幅低于2019年同期水平,为疫后最好,其中印度的出行指数已超过2019年同期水平。国内交运需求的恢复也十分充分,其中航空出行数据非常亮眼,根据航班追踪网站Airportia的数据,7天平均航班数国内同比增长49.21%,国际同比增长5.47,总共同比增长46.52%,国际航班复苏还能够带来巨大的需求增量。新兴国家强劲的原油需求有力支撑了基本面,其中中国因5%的增长目标预计在下半年还会释放更多的工业需求。

当WTI原油期货价格跌破每桶65美元,美国并没有如约回补战储,反而在上周继续从战储释放40万桶原油。布伦特原油期货价格最低跌至70美元,跌破大多数欧佩克成员国的财政平衡线。因此欧佩克成员国具有强烈的减产挺价意愿。

Q:减产的决定提高了人们对油价的预期,一些分析人士认为“油价100美元不是梦”,也有人认为供应引起的价格上涨将对需求产生负面影响。您如何看待这对国际油价走势的影响?

短期内国际油价高于100美元可能性不大。虽然当前美国银行业危机缓解,市场风险偏好有所上升。但是3月美国制造业PMI仍处于50以下,连续5个月处于收缩区间,衰退风险仍然存在,好消息是欧美综合PMI都出现了止跌企稳现象,后续仍待观察。减产导致的原油价格小幅上涨并不会对需求产生显著的负面影响,当前全球炼厂开工率偏低。当炼厂开工率上升后成品油价格的上涨幅度并不会太大。不过最大的风险仍然在于美国是否会在经济不好的情况下强硬推动加息,引发经济深度衰退。我认为WTI原油期货价格会在70-90美元之间保持宽幅震荡。

图1:美国制造业PMI

Q:美国财政部部长耶伦表示“减产对全球经济显然不是个利好,在通胀高企之际,减产增加了不确定性和负担。”本次石油减产给美国经济带来多大影响?是否会增加抑制通胀的难度?(考虑到美国应对油价上涨有页岩油增产、释放战略石油储备等措施,是否给美国带来的影响没那么大?)

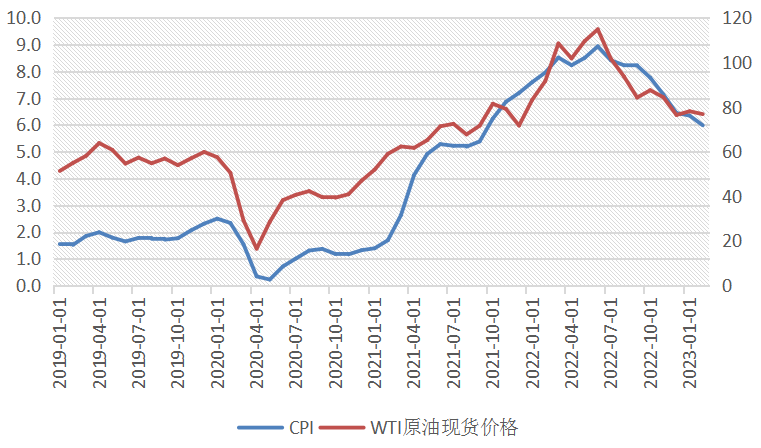

本次减产一定会对美国的通胀造成压力,美国CPI和WTI原油现货价格存在高度的相关性,2019-2023年2月,二者的相关系数为0.929,油价拐点和CPI拐点基本匹配。如果国际油价上行将推升通胀并引发美联储更强硬的政策。

图2:美国CPI与WTI原油现货价格对比图

美国已经重新释放原油战略储备,然而战储释放量远低于减产量,并不足以逆转当前的基本面。2000万桶SPR在4月至6月释放,约合每天20万桶出头,而这次OPEC+的名义减产量总计月约每天165万桶。当然,考虑到石油产量、政治风险以及减产执行力,主要关注俄罗斯、沙特阿拉伯、科威特、伊拉克、阿联酋即可,实际减产量总计约每天148.3万桶。

美国页岩油增产情况也不容乐观。根据达拉斯联储能源调查的数据,今年一季度美国原油勘探开采行业的商业活动水平指数已经跌至-2.1,上一次负值还是2020年第三季度。钻机数据也可以与此呼应,今年一季度美国钻机数是自2020年以来的首度下跌。考虑到美国原油产量滞后钻机数大约3个月,预计今年二季度美国原油产量将会出现显著的下降。因此,美国短期内填补欧佩克减产导致的供应减量可能性不大,甚至会出现更多减量,这无疑也会助推油价更上一层楼。

Q:在OPEC+出人意料地减产后,沙特阿拉伯提高了5月向其亚洲客户销售的所有石油的官方售价。沙特阿美将约60%的原油销售到亚洲,其中大部分签订了长期合同,每个月都会审查其定价。中、日、韩、印是最大的买家。这对国内油价会有多大影响?石油相关企业是否受益?

在原油贸易中,贸易双方会提前约定基准价格,并根据行情制定浮动点数,上调的部分就是我国进口原油上涨的成本。我国成品油定价体系为,以布伦特、迪拜、米纳斯三地原油价格为基准平均值,加上炼油成本、利润、税金、流通费,形成零售基准价。沙特上调官方售价会明显提升我国的进口成本,由于我国对沙特原油的进口量很大,约17%,所以国内油价也面临着上调压力。当国内油价提高时,举一个例子,首先利好中国石油,2022年国内油价多次上调,中国石油销售业务营业收入2.74万亿元,同比增长27.96%。

Q:对我国哪些行业产生影响?以及在资本市场有何影响?油价上涨,会增加下游化工、制造行业的成本?贸易出口变得更困难?

对于石油勘探开采行业来说,当前我国油气勘探开采公司与美国同行业公司的估值尚有一大段距离,国际油价上涨会显著提升公司业绩,从而让国内相关公司的估值回归正常水平。相关的公司有中国石油、中国海洋石油、新潮能源等。

对于油服行业,国际油价上涨会促使油气勘探开采公司增加资本开支,从而提升行业内公司业绩,相关公司有中海油服、海油工程、中油工程等。

原油价格传导到下游产品大概需要半个月到1个月。按照正常的情况,原材料价格上涨会刺激下游产品价格上涨,但是如果成本不能有效传导将侵蚀下游公司利润。比如荣盛石化,2022年受新冠疫情的影响,国内需求疲软,下游产品价格并不能有效传导提高的成本,造成公司毛利率下降。贸易出口也是同理,关键要看需求能否承接。

Q:您推测今年国际油价将会怎么走?今年对国际油价有哪些利好因素?利空因素?

对于需求端,市场上有部分观点认为,OPEC+突然减产标志着,在未来原油需求快速下降的可能性十分大,国际油价面临巨大的下跌风险。

我认为这无疑是片面的。原油需求的不同之处在于有一定的刚性,2008年全球发生金融危机时原油需求仅仅下跌0.58%,只有全球在同一时间都进入深度衰退,才可能导致全球原油需求下降,而且幅度还不怎么大。当前的需求情况还不错,整体上存在着向东移的趋势,发生全球同时的深度衰退可能性不大。但是我们仍然要密切观察美国是否会在经济不好的情况下强硬加息,引发全球金融系统性风险,原油的金融属性很强,受到的影响会很大。

对于供给端,美国页岩油增产压力大,进一步释放战略储备的能力不足,OPEC+减产已经彻底改变了2023年的原油供需格局,市场将提前进入供不应求的状态。预计油价的远期波动率会显著提升,即使美国强硬加息导致衰退,油价中枢在未来随着需求复苏而逐级抬高也难以避免,因此投资石油公司是比较好的选择。

对于专家的解答,您还有疑问或其他观点,欢迎留言评论告诉我们。如果您是某领域业内人士,愿意分享您的洞见,可以私信小助手(huxiuvip302),我们将在认证后邀请您加入专家库。