中国海关总署4月13日公布的数据显示,中国3月出口(以美元价计)同比增长14.8%,表现亮眼。经济学家们认为,这一令人惊讶的、乐观的数据表明,外部需求的持续增长比目前预期的要好。

那么,我国3月出口数据超预期的原因有哪些?如何把握细分领域的投资机会?

核心看点:

我国出口的中长期逻辑不会变,包括国内外CPI套利、贸易库存周期变化、“一带一路”贸易往来,以及我国中高端制造业保持优势。

挖掘投资机会,不仅要通过宏观数据得出结论,还需要用微观数据加以验证,有哪些微观数据? 请见正文。

Q:此次公布出口数据超预期有哪些原因?

直接原因主要是大家没有预测到的东盟、拉美国家对我国出口有较强的拉动。从产品品类上看,电动汽车、光伏产品、锂电池三样的出口都比较好,纺织服装鞋帽也不错。

更深层次的原因有三个:

1)存在CPI套利

国内CPI较低,海外CPI较高。

CPI主要影响因素是能源和劳动力成本。国内能源如煤炭的成本较低,劳动力成本也相对较低,百姓消费欲望普遍没有那么强,所以整体上我国CPI还处于相对低的位置。

欧美人力成本上升(工资螺旋上涨),石油等主要能源的价格提升,所以国外CPI暂时难以大幅下降。国外政府为了降低民众的生活压力,比较好的选择是从中国进口商品。

2)长期原因——中国产业链韧性较强

从周期角度来看,中国产业链韧性较强,尤其是高端制造,比如锂电产业链、电动汽车产业链、新能源产业链,这相对于国外的优势是非常大的。在全球投入到ESG的背景下,海外不得不去向中国进口这些产品。

3)中短期原因——美国库存周期延缓

之前我们看到新闻媒体上一直在说集装箱空置、外贸崩了,这其实是表象,因为美国在去年三四季度又补充了一次库存。那时候中国处于疫情管控中,因为担心产业链出现问题,所以美国又一次补充了库存。库存周期有牛鞭效应,也就是整个库存周期会延缓,但并不阻止库存有转好的趋势。只是迟到不会缺席。

最终能够拉动出口的还是有消费力、能印钞票的欧美国家。一些东南亚国家对我国出口数据很高贡献的背后,实际上部分来自转口贸易。东南亚人力成本较低,一些半成品出口到那里,最终目的地还是欧美。

3)推进人民币国际化

中国长期布局“一带一路”,并且推进人民币国际化。“一带一路”的贸易伙伴与中国企业做生意,通过本外币互换拿到人民币,使用人民币购买中国商品。这个趋势打破了以前石油美元的闭环,建立了中国制造业与国外能源的基于人民币的贸易闭环。这不仅是初现端倪,也预示了长期趋势。

Q:从出口数据来看,哪些行业或细分领域的投资机会更大一些?如何筛选投资标的?

对于出口的投资机会,其实市场已经很聪明了。在数据真实的前提下,根据这份超预期的出口数据,我们可以关注以下投资机会:

1)跨境电商

跨境电商是撮合订单的,所以反应最快。第一拨披露业绩的跨境电商的股价涨得比较好,虽然有人说有GPT加持的因素在内,但是我认为本质上还是看业绩,很多企业的一季度业绩很好。比较好的企业有华凯易佰,吉宏股份等。

确定外贸趋势,我们不仅要看国外的需求,还要看它们的库存。我比较了沃尔玛、家得宝、Costco等美国商超的年报,其库存已经快回到正常水平了。之前它们库存在较高位置,现在快回归正常水平,补库存会拉动贸易,利好中国的出口总量。在这里做一点提示,挖掘投资机会,不仅要通过宏观数据得出结论,还要用一些微观数据去验证。

2)有竞争力的代工商品、中高端制造产品

一些有竞争力的代工商品和有成本优势的中高端制造产品如割草机、摩托车、家电,还有必选商品如牙线、罐头、宠物食品、轮胎等,还有我们平时接触少但实际上很不错的品类如餐饮设备、PVC地板、水泵、草皮等。

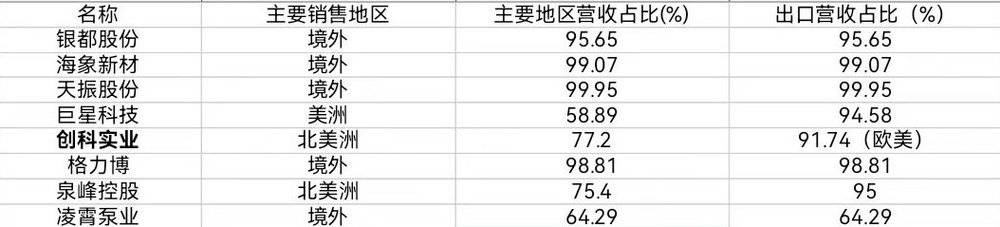

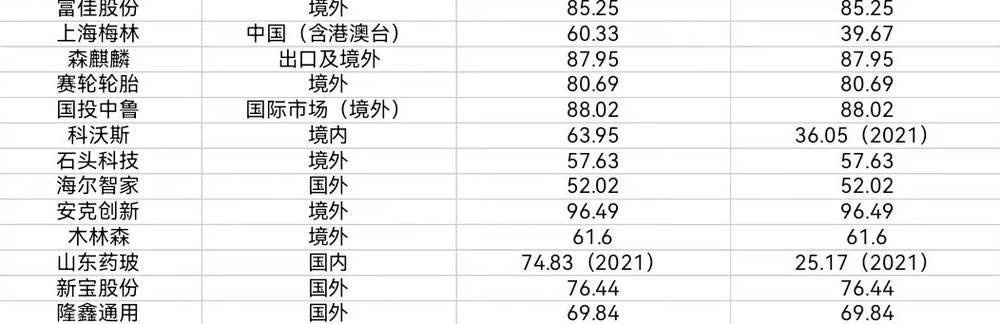

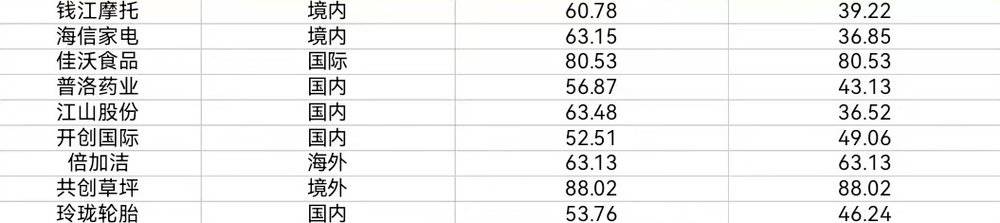

筛选投资标的,可以去找细分领域的龙头,牙线企业像倍加洁,出口美国炸薯条机器和冷柜的企业像银都股份等。

下图是部分出口企业,读者可根据其公布的最新业绩进行追踪。

资料来源,除了企业的业绩报告,还有草根调研,以及从宁波银行、瑞丰银行等当地出口业务占比较高的银行的出口信用证、出口结算量等各个方面去验证。

所以,在你的投资与你的观点之间还需要一些微观策略,也就是通过找相关标的和微观数据去验证。

我国出口的中长期逻辑不会变,也就是前面提到的国内外CPI套利、贸易库存周期变化、“一带一路”贸易往来、我国中高端制造业优势。在这些背景下,本月出口数据超预期,下月出口数据如果又超预期,大家就会发现趋势来了。只是现在大家还没有确信,我看得比较早,这就是预期差。

Q:您提到中长期的逻辑之一是国内外CPI套利,如果美国发生经济衰退,需求减弱,物价降低,是否不利于我国出口?

美国CPI高企,在相当长一段时间内无法降下来,有两个原因:一是原油价格控制不住;二是劳动力成本较高,尤其是中低端劳动力供不应求,薪酬降不下来。美国也不敢通过一场经济萧条来达到降低CPI的目的,成本太大。

反观国内,CPI很难上去。第一,为了保持出口优势,比如国内能源成本相较于国外低。第二,从最近国内CPI低于预期来看,现在没有像以前拉房地产那样的乘数扩张的手段,整个经济下行,人口数量边际下行,大家对未来经济预期不是那么好,所以居民储蓄在增加,消费都比较控制。

因此,国内外CPI差距很大,还有很大的出口套利的空间。

而且最近国内PPI也很低,所以铝材、钢材、石材、贵金属等原材料、成品油的出口也是比较好。因为这些东西在国内更便宜,能源成本也低。

现在美国经济还是有韧性的,需求比较好。我认为美国是偏滞涨的情况,需要通过时间换空间来解决问题,也就是高位的利率可能保持时间会更长一些。

而且,美国居民资产负债表是比较健康的,底层美国居民敢花钱,因为工资上涨非常高。在此情况下,高利率可能对金融机构以及upper middle class比如科技金融行的业从业者影响大一些,但是对普通老百姓影响不大。

Q:现在外国在中国的产业链转移到本国或者盟友,是否会对我国出口带来不利影响?

不会,有几个原因:

1)产业链的建立需要很长时间。因为它很全面,不单是中下游,上游机械也需要很长时间打磨,比如光伏切片机,再如锂电池的前中后道制造设备,我国的先导,杭可等是很有竞争力的,在全球数一数二,国外建立这样的产业链没那么容易。

2)目前国外能替代的是以劳动力为主的印染纺织等中低端产业,而高端产业耗电量高,我们有煤电成本更低的优势。

3)国内人工成本相对欧美便宜。

4)产业链的前中后配套,我们是比较齐全的,无法被完全替代。欧美基于全球分裂的格局去建立新的自己的产业链是一个漫长的过程。

美国打压中国,打压的一方面是毛利率高的、赚它钱或抢它市场份额的产业,比如半导体;另一方面是在战争等极端情况下必需的产业,所以我比较看好美国和印度钢铁、化工行业。

而新能源偏民生,这些降低它社会成本的产业不会被打压,美国建立这些产业链需要非常长的时间。能替代的大型经济体也就是印度,但需要十年以上才能在有些行业与中国掰掰手腕。

对于专家的解答,您还有疑问或其他观点,欢迎留言评论告诉我们。如果您是某领域业内人士,愿意分享您的洞见,可以私信小助手(huxiuvip302),我们将在认证后邀请您加入专家库。