近期,党的二十大明确提出“积极安全有序发展核电”。

9月13日,国常会核准已列入规划、条件成熟的福建漳州二期、广东廉江一期核电项目。今年我国已核准了5个项目,10台机组,为2008年后年度核准新高。中国核能行业协会9月14日发布《中国核能发展报告2022》蓝皮书显示,中国核电机组长期保持安全稳定运行。

根据《“十四五”现代能源体系规划》,到2025年,国内年核电运行装机容量将达7000万千瓦,在建装机规模接近4000万千瓦,核电占比进一步提升。

那么,我国核电产业链是怎样的?行业前景如何?有哪些投资机会值得关注?

核心看点:

政策提出,在确保安全的前提下积极有序发展核电。近两年我国核电发展取得重要成就。核电将在保障能源供给和安全等方面起重要作用。

核电具有清洁环保、发电效率高、稳定性好、占地面积小、选址灵活的优势。

从产业链的毛利率来看,核岛关键零部件的利润率最高,其次是电站运营和核岛设备,再是常规岛设备和施工建设。

竞争格局方面,在设备制造环节,技术壁垒+准入资质+资本投入决定核电极高的行业壁垒。四大国企占据主要供应地位,承担三代核电主设备的国产化任务。民营企业占据部分细分领域主导地位。核电运营环节,中广核、中核和国电投主导。核废料后处理环节,目前由中核主导建设,多家民企参与。

裂变反应堆更新换代、聚变反应堆投入应用、衰变反应堆是将来核反应堆的三大发展方向。小型模块化反应堆已成为全球核能开发热点。我国小型堆在各领域拥有广泛需求。现阶段投资者可以开始关注四代核电技术。

1、二十大报告中对核电的表述是怎样的?我国核电技术的现状如何?

党的二十大报告中,关于过去五年的工作和新时代十年的伟大变革的阐述指出,“基础研究和原始创新不断加强,一些关键核心技术实现突破,战略性新兴产业发展壮大”,其中列举的九大产业中包含核电技术。

近两年我国核电发展取得重大成就。最为亮眼的“华龙一号”,是由中国两大核电企业中国核工业集团公司(简称:中核)和中国广核集团(简称:中广核)联合研发的具有完全自主知识产权的三代核电技术创新成果,号称目前全球最安全的反应堆。中国是目前全球唯一大规模部署第三代核电技术的国家。

党的二十大报告中,关于积极稳妥推进碳达峰碳中和的阐述强调,“加快规划建设新型能源体系,统筹水电开发和生态保护,积极安全有序发展核电”。

2021年国务院总理李克强曾在《政府工作报告》提出,“大力发展新能源,在确保安全的前提下积极有序发展核电”。近十年来,政府工作报告在提及核电发展时首次出现“积极”这一关键词,意味着核电不再被动地作为填平补缺的能源品种,将在保障能源供给和安全等方面扮演不可替代的作用。

根据中央精神,在确保安全的前提下积极有序发展核电,要按照多重屏障、纵深防御的理念,严格管理核电站选址、设计、建设、运行等全生命周期活动。研发设计并推广更先进、拥有更高本质安全的反应堆技术,并持续探索核废料后处理技术和路径,加强核安全文化建设,进一步提高核电工程建设和运行管理水平,确保核电安全万无一失。

今年9月召开的国务院常务会议决定,核准已列入规划、条件成熟的福建漳州二期、广东廉江一期核电项目。强化全过程监管,确保安全万无一失。加上此前核准的项目,2022年以来已有5个新项目,总计10台核电新机组获得核准。这意味着核电建设重回正轨,核电产业回暖中国核电进入发展快车道,叠加“风光”势头强劲,未来高速增长态势可期。

中国核能行业协会于9月14日发布的《中国核能发展报告(2022)》显示,截至目前,我国商运核电机组53台,是十年前的3.5倍;总装机容量5560万千瓦,是十年前的4.4倍;在建核电机组23台,总装机容量2419万千瓦,在建规模继续保持世界领先,在运在建核电机组容量位居全球第二。

协会在综合各机构预测后指出,预计“十四五”期间,中国需要保持每年6-8台左右核电机组的核准开工节奏,到2030年核能发电量在中国电力结构中的占比要达到10%左右,与全球平均水平相当。

据测算,到2060年要实现碳中和,非化石能源发电占比应达到90%以上,核电发电量在我国电力结构中的比例应接近20%(相当于当前4倍),实现减排二氧化碳约20亿吨以上,核电发展再次迎来新一轮爆发的机遇期。

2、为什么我国要发展核电?核电产业的前景如何?

核电是能被大规模应用的一种清洁能源技术,可在一年四季不分昼夜地提供可靠的电力供应。核电发电原理是,借助原子核结构发生变化时释放出来的巨大能量,推动机械(汽轮发电机)运转,进而实现发电。

核电的优势是:1)清洁环保。发电过程中无温室气体及其他废气、废物排放,与传统煤电、火电相比是最清洁的。2)发电效率高,稳定性好。相比水电、风电和光伏,核电不受周期、区域和季节等波动因素影响。核燃料使用时间长,机组设备利用小时数高。3)核电站占地面积小,选址灵活、运输成本小。

我国核电产业前景。到2025年,我国在运核电装机预计达到7000万千瓦,在建3000万千瓦。到2035年,在运和在建核电装机容量合计将达到2亿千瓦。

根据中国核能行业协会发布的《中国核能发展与展望(2021)》预测,我国三代核电按照每年6-8台的节类,实现规模化和批量化发展。以华龙一号机组作为后续待建机组的代表机型估算,单台机组装机功率116万千瓦,造价以批量化建设后15700元/千瓦估计,对应单台核电机组造价大约182亿元,保守按照年均开工6台核电机组计算,每年核电市场规模1093亿元,2025年前核电市场规模4371亿元。核电站投资中,核电设备投资占比约50%,据此估算每年核电设备市场规模约546亿元,2025年前核电设备市场规模约2185亿元,核电设备投资中核岛设备投资占52%;基础建设占比约40%,2025年前其市场规模约1748亿元;其他辅助设施占比约占10%,2025年前市场规模约437亿元。

3、核电的产业链是怎样的?各环节价值量如何?竞争格局如何?

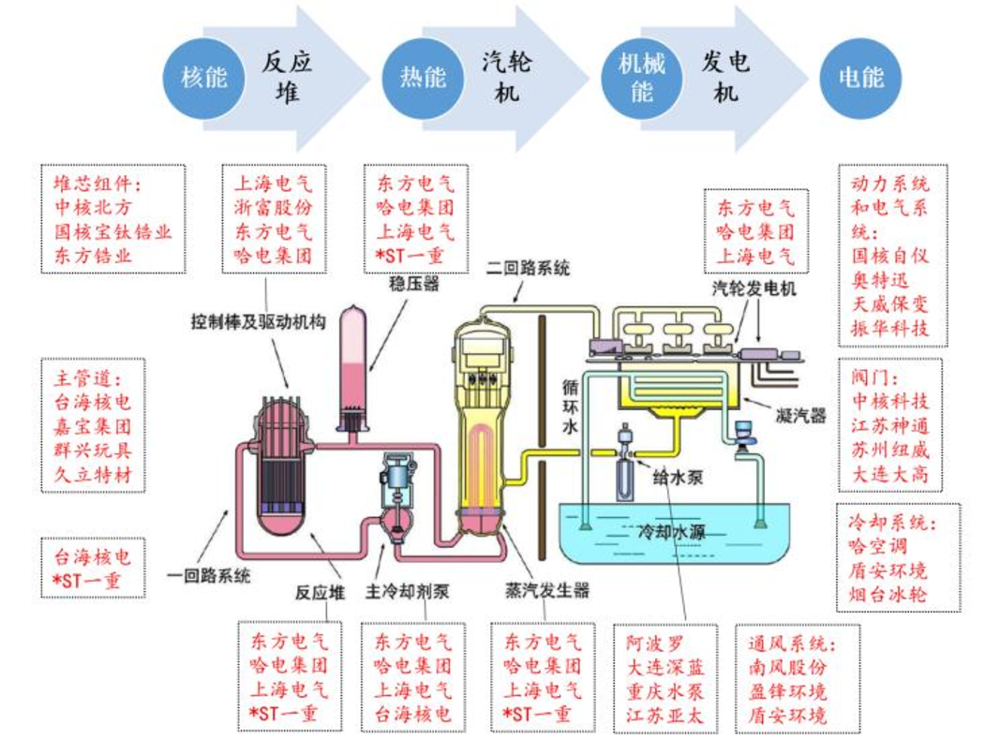

上游:核燃料和多种原材料的供应

中游:核岛、常规岛、辅助设备制造;

下游:核电站建设及运营维护,核废料处理。

图:核电产业链

(图片来源:安信证券)

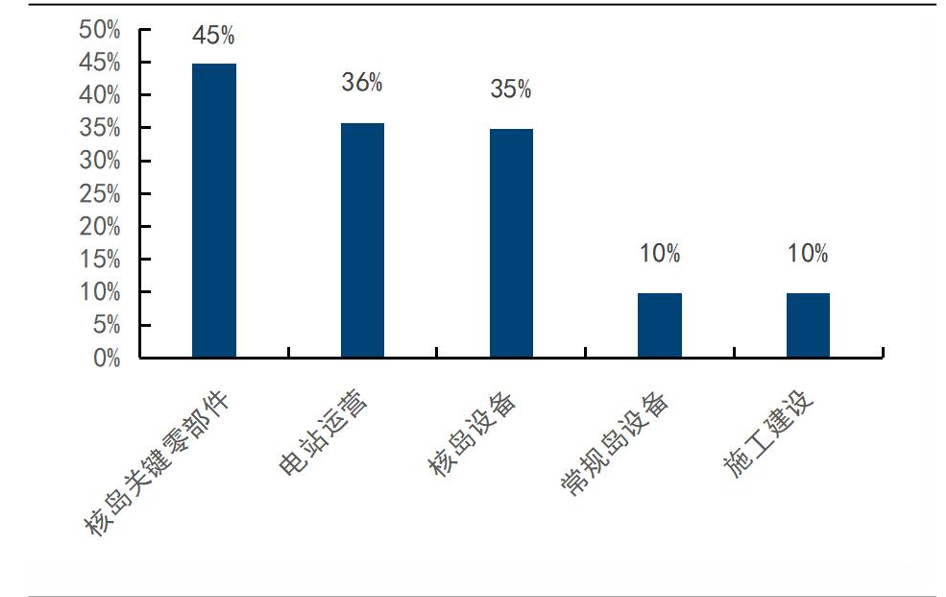

从产业链的毛利率来看,核岛关键零部件的利润率最高,高达45%左右,其次是电站运营(36%)和核岛设备(35%),再是常规岛设备和施工建设,利润率约为10%。

图:核电产业链环节的毛利率比较

(图片来源:国信证券)

将核岛和常规岛的主设备的毛利率进行比较,堆内构件的利润率最高,高达61%,接着是主泵(40%)和铸锻件(38%),再是汽轮机(30%)和蒸汽发生器(28%),发电机、压力容器和汽水分离器的毛利率均较低,分别为22%、20%和19.8%。

图:核电产业链及细分龙头

(图片来源:国泰君安证券)

“十四五”中明确提出要建设中低放废物处置场、乏燃料后处理厂。从乏燃料后处理厂的规划来看,目前国内首个200吨乏燃料处理厂(单厂投资250-300亿元)正在建设,预计2025年运行。第二个200吨乏燃料处理厂项目已完成招投标。此外,中核集团拟与法国阿海珐集团签署大型商业后处理-再循环工程项目,建成后将具备800吨的乏燃料年处理能力和3000吨的离堆贮存能力。整个核电后处理厂的投资估计超千亿元。

市场格局

1)核燃料供应环节:

中国的核燃料制造和供应目前由中核集团下属的中国核燃料有限公司独家供应,中核集团是中国唯一拥有完整核燃料循环产业的企业。国家授权中核集团对核燃料、铀产品的生产经营和进出口实行专营。

其中,加工核燃料组件的资质及能力在国内只有中核集团旗下的中核建中和中核北方两家公司具备,除了首炉等必须从国外进口的核燃料以外,所有国产核燃料组件只能从中核建中、中核北方进行采购。

中核集团的全产业链布局将为公司发展提供燃料采购、加工、工程设计、建设、设备进口、技术服务、乏燃料运输及后处理等全方位支撑。中广核和国家电投也在布局相关的核燃料产业。

2)核电站建设环节:

①核电设计,主要由中核、中广核占据市场;

②设备制造,呈现高垄断稳定竞争格局,大国企主导弹性小,小民企细分领域龙头弹性大。技术壁垒+准入资质+资本投入决定核电极高的行业壁垒,国企市占率超80%。

核岛设备、常规岛设备、辅助系统在核电站的造价中所占的比例大致为5:3:2。核岛设备制造是核电国产化的核心,垄断程度高,技术壁垒高,定价能力强。在其他辅助设备领域,由于核电产品属于高端产品,毛利率也普遍较高。决定核电设备竞争格局的关键因素在于设备制造企业的进入时间和创新能力。

核电主设备制造难度大,建设周期长,同时承担重要的核安全保障功能,这就导致其成本偏高。目前国内已经形成东北、上海和四川三大核电设备制造基地,有100多个企业具备了核电设备的生产能力,一般单个设备的供应商有3-4家。

目前核岛设备的供应现状是四大国企占据主要供应地位,承担了三代核电主设备的国产化任务,包括反应堆压力容器、稳压器、蒸汽发生器、汽轮发电机、主冷却剂泵;中国二重参与部分产品。

中国一重:全部反应堆压力容器的制造任务;

东方电气:汽轮发电机组等主设备的设计、制造以及蒸汽发生器的制造任务;

上海电气:反应堆堆内构件、核二三级泵等制造任务;

哈电集团:核岛反应堆冷却剂泵、常规岛辅机给水加热器等;

民营企业占据部分细分领域主导地位。

应流股份:主泵泵壳;

中核科技:关键阀门、主蒸汽隔离阀、核级直流电装驱动闸阀;

③土建、设备安装,核岛中国核建独大,常规岛多强并存。

3)核电运营环节:

2015年5月后,国内具有核电运行(民用核设施运行许可证)牌照的只有三家央企——中广核集团、中核集团和国电投集团。按照《核电管理条例(送审稿)》的相关细则要求,五大发电中的大唐、华电、华能三位巨头已基本满足控股核电站的要求。结合三代核电重启审批的预期,将逐步改变现有的核电运营商竞争格局。

4)核废料后处理环节:

目前由中核主导建设,多家民企参与,其中应流股份、江苏神通参与相关设备供应,日月股份、通裕重工布局核废料运输。

4、核电产业发展有何驱动因素、限制因素?

核电发展的驱动因素

1)需求(源头因素)

为落实“双碳”目标需要大力发展清洁能源,我国面临碳排放总量全球最高的严峻形势,实现双碳的任务异常艰巨。在能源转型背景下,核电具有巨大的发展潜力。

2)政策(关键因素)

自2007年起,国家发改委发布《核电中长期发展规划》,首次将“适度发展核电”修改为“积极发展核电”,核电产业开始迅速发展。

国务院于2021年10月底印发的《2030年前碳达峰行动方案》以及国家发展改革委、国家能源局于2022年4月印发《“十四五”现代能源体系规划》均明确提出,积极安全有序发展核电。可见,国家在近两年的能源规划政策中突出并强调了核电的地位。

同等重要的是,核电上网电价政策的改革。2013年7月国家发改委发文,新建核电机组实行标杆上网电价政策。自2015年新一轮电力市场改革以来,核电电价市场化改革进一步深化,逐步引入双边协商定价和市场竞价机制。随着电力市场化的逐步推进,核电市场化交易规模占比逐渐扩大,截至去年已有近40%的核电规模是通过市场化交易形成价格。

核电价格市场化改革将助推整体核电产业的发展,产业竞争程度将进一步提升,核电站的经营压力也随之提升,这意味着核电企业考必须虑降本增效。

3)技术(次关键因素)

我国核工业建立了专业齐全的核科研体系,培养了高水平核电科研队伍,已建成具有国际水平的大型核动力技术试验基地和试验台架,科研设施齐全,具备很强的自主研发和吸收国外先进技术的能力。目前我国自主研发第三代核电技术已商用化、第四代核电技术已开展试点建设。

4)社会环境(辅助因素)

“十四五”期间,我国将出台一系列有关核能的法律、法规,其中包括《原子能法》《放射性废物管理法》《核损害赔偿法》《核电管理条例》等,将积极推进核电设施布局与落地、全产业链能力建设以及碳市场建设。

核电发展的限制因素

1)污染物处理难度大

尽管核电站的发电堪称零排放,但核反应堆仍不可避免地产生乏燃料(反应堆使用过的核燃料,因铀含量降低不能继续使用)。乏燃料含有对人体危害极大的高放射性元素,放射性份额占所有核废料的95%。据统计,一座百万千瓦级的压水堆核电站每年产生的乏燃料约为20~25吨。

处理乏燃料需要高水平的技术,过去囤积的乏燃料尚未被完全处理,通常以水泥封存,深埋到地下。一旦发生核泄漏事故,比如福岛核污染,给居民健康与生活造成了严重影响。核事故产生的核废水也要进行多次净化处理,其中放射性核素的完全分离是公然的世界性难题。

2)民众的抵触和不信任

2011年日本福岛核事故后,民众对核电的抵触和不信任增加,中国政府当即决定暂停国内核电新项目审批,因此核电产业发展进入相当长的停滞期。

直到“十四五”期间,我国政策再次迎来转向,“安全稳妥”成为核电发展的首要任务,核电技术革新与汲取日本福岛事故教训提出诸多安全防护措施(包括加固安全壳、防洪防台风、增加应急移动电源、增设冷却水源等),进一步增强了我国核电安全水平,以消除民众谈核色变的恐惧心与不信任。

3)燃料难以自给自足

核电所需的铀矿是我国的稀缺资源,长期依赖进口。目前中国铀矿储量位列全球前十,但品相不佳利用率不高。叠加铀矿开采难度大,提纯技术高,导致核电站难以普及。

4)核电人才短缺

核电站需要大量专业人员参与建设、运营和维护,对其技术水平和安全素养的要求相当高,因此我国需要抓紧培养人才以满足核电发展要求,目前核电岗位尚存巨大的人才缺口。

5、核电的发展趋势如何?

1)中国原子能科研院资深专家观点:裂变反应堆更新换代、聚变反应堆投入应用、衰变反应堆是将来核反应堆的三大发展方向。

2)基于核裂变原理的,小型模块化反应堆已成为全球核能开发热点。我国小型堆在各领域拥有广泛需求和发展前景。小型核反应堆,简称小型堆,是发电功率小于300兆瓦的核反应堆动力装置。模块化,指部件模块化建造。模块化出厂的部件可以使反应堆的建设如同搭积木,大大缩短核设施的建造周期以及检修过程。

当前处于研发中的模块化小堆从技术路线上分为五类:以压水堆为主的水冷陆基堆和水冷海基堆、高温气冷堆、快中子堆、熔盐堆以及微型堆(用于迷你核电站)。从技术成熟度和先进性来看,又分为先进小型堆和革新型小型堆两类。

3)现阶段投资者可以开始关注四代核电技术。第四代核电技术具备更高的安全系数与转化效 率、外部环境要求相对较低、运营成本较低等优势,废物量极少,具有防核扩散能力的核能利用系统,商用化预计2030年左右实现。

2021年12月20日,全球首座球床模块式高温气冷堆核电站——石岛湾高温气冷堆核电站示范工程首次并网发电,这是第四代核能技术的应用案例。

对于专家的解答,您还有疑问或其他观点,欢迎留言评论告诉我们。如果您是某领域业内人士,愿意分享您的洞见,可以私信小助手,我们将在认证后邀请您加入专家库。