9月22日,由上汽集团联合中国石化、中国石油、宁德时代、上海国际汽车城共同投资的上海捷能智电新能源科技有限公司正式成立,注册资本达40亿元人民币。

目前北汽集团与国家电网、南方电网与宁德时代、长安汽车与奥动新能源等均合作开始布局换电市场,换电模式正在成为行业的风口。

新能源车补能方式中,换电模式与充电模式有何区别?产业链是怎样的?换电是否存在相应技术壁垒?换电的玩家都有谁,何种企业做换电会更有动力和优势?如何看待车身一体化和换电之间的矛盾?换电在哪种场景下更有优势?

本次关键问答,妙投邀请到某公司换电事业部总经理以及某动力电池龙头企业换电负责人为投资者答疑解惑。

核心看点:

换电设备相关软硬件技术主要以连接技术为主,不存在强技术壁垒,经过多年积累,技术储备已经相对成熟。

换电其实是一个生态的问题,需要整车厂、动力电池企业以及换电运营的相关公司达成共识并遵循相应标准。

目前换电各方做得都不怎么好,动力电池企业做换电会更有动力也更有优势。换电之后,车企的话语权会比较弱,有可能变成动力电池企业的打工人。

车身一体化等提升续航里程的技术,在具有经济性的情况下,换电的优势会被削弱。

换电在乘用车特别是私家车领域并不是一门好生意,但是在重卡等商用场景具有一定的潜力。

换电模式与充电模式有何区别?产业链是怎样的?

新能源汽车的补能方式分为充电和换电两种类型。其中充电模式又分为直流快充与交流慢充,特斯拉超级快充更是可以在40分钟左右充满80%的电池电量。与充电模式相比,换电模式具备以下优势:

首先是能够解决用户的里程焦虑。未来换电站覆盖到一定程度,电动汽车换电可以像燃油车加油一样方便。

二是在补能效率上具有压倒性优势。目前换电时间低于五分钟,不占用相应车位。

三是更加安全并且对电网友好。电动汽车通过换电的方式,在一定程度上可以减少电池自燃的风险。充电的过程中,由于电池使用时间过长,很容易存在一些安全隐患。换电有助于提升电网效率,有效缓解电网扩容压力。

四是便于动力电池的全生命周期管理。换电电池更换后将集中收集,在恒温恒湿条件下小功率慢充,有助于延缓电池寿命衰减,延长使用寿命。退役的电池可由相关机构批量进行梯次利用和回收。

但换电模式也存在弊端,制约其发展,当前主要有以下两个问题:

首先是电池的标准不统一。目前各动力电池厂商生产的电池均有所不同,另外为了提升能量密度,有些厂商还生产了集成到车身无法拆卸的电池。电池标准的不统一也进一步导致了换电标准的不统一。

二是换电站短期无法盈利。换电站的建设成本高,回报周期长。目前的税收、保险、零部件退换等条例不明确,亦存在着新旧电池续航里程不一致等问题,导致消费者对换电模式接受度不高,从而进一步制约换电站的建设。

表:充电模式与换电模式对比

| 对比项 | 充电模式 | 换电模式 |

|---|---|---|

| 获得能源便利性 | 充电站快充,停车场慢充 | 换电站方可换电池 |

| 标准统一难易 | 有国家标准 | 暂无标准 |

| 安全性 | 相对低 | 相对高 |

| 建站成本 | 相对低 | 相对高 |

| 技术革新动力 | 革新技术动力强 | 垄断可能性大,革新动力小 |

| 市场化可能 | 短期更为可行 | 短期无法盈利 |

| 消费者购车成本 | 初次购车成本高 | 初次购车成本低 |

| 电池寿命 | 快充缩短电视寿命 | 集中充电电池寿命长 |

| 续航能力 | 续航受限制 | 续航增强 |

| 电网功率压力 | 快充对电网造成巨大压力 | 集中慢充,压力较小 |

| 补能时间 | 大于45分钟 | 小于3分钟 |

| 快充 | 受限于电网容量 | 不限于电网容量 |

来源:中国充电联盟、浙商证券研究所、妙投

常用的换电技术有底盘换电、侧身换电以及分箱换电。目前乘用车换电普遍采用底盘换电模式,重卡换电普遍采用顶吊式换电模式。

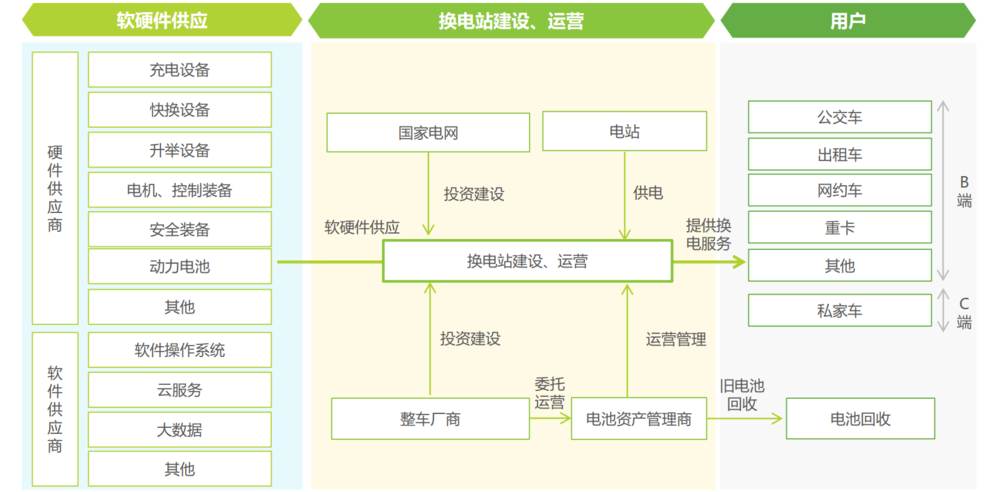

换电产业链上游主要是一些换电所需软硬件供应商,中游则是换电站,下游包括B端和C端的用户以及电池回收相关企业。

图:换电市场产业链

来源:艾瑞咨询研究院

新能源车实现换电是否存在技术壁垒?

在换电产业链中,中游更多的是协同运作,而下游是受相应用户需求影响。技术壁垒可能存在的地方更多是在上游,像是一些传感器、充电机器人效率的问题,以及电力容量扩容的问题,其实各厂商都在做,没有说像电池的正负极材料那样有核心的难以突破的技术。

换电设备相关软硬件技术主要以连接技术为主,不存在强技术壁垒。行业当前主要聚焦换电安全性和换电速度等指标,与此相关的核心技术主要涉及机械连接技术、电连接技术、液冷连接技术和监控技术等。经过多年积累,技术储备已经相对成熟。

还有个壁垒是关于专利方面的,目前各家的都有相应的专利,没有完全开放,但是这不是技术突破方向的壁垒。

换电市场目前的玩家都有谁?何种企业做换电会更有动力和优势?

换电其实是一个生态的问题,需要整车厂、动力电池企业以及换电运营的相关公司达成共识并遵循相应标准。

做新能源车主要是看三电(电池、电机、电控),整车厂大部分还是依托三电的厂家,想当于一个汇总作用。所以理论上对整车厂最有利的是卖油车,但是新能源现在是大势所趋,燃油车停售也被提上日程,转做电动车也是没有办法的事情。

所以换电之后,整车厂除了资源比较强之外,话语权就比较弱了。如果说生产电池是车企被迫把一个大部件交给供应商生产,做换电就是对汽车产品的彻底颠覆。在电池都一样的情况下,产品差异化空间变小,相关企业自己的布局也会帮到竞争对手,车企会变成动力电池企业的打工人。

至于做换电的动力和优势,各方都有动力。但是目前做得都不怎么好。这其中有个核心的问题就是重资产的问题,谁来投资的这个问题。如果换电的车辆不足,它的营收是很困难的。

比如类似奥动新能源之类的换电运营公司,虽然换电站是一个相对重资产的事情,但是如果它都不投换电站,那么它作为换电运营企业就更没有什么优势了。

整车厂的角度来说,随着销量的上升,个别整车厂会做一些重资产的释放,但是90%以上的整车厂都属于轻资产运作,这种挣钱方式是最稳妥的。

蔚来BaaS模式(Battery as a Service)主要与电池厂商(宁德时代)、资本方(国泰君安、湖北科技投资集团)共同成立电池资产管理公司,电池资产管理公司主要负责换电站运营管理、废旧电池回收等。

蔚来最初是向消费者提供终身免费换电服务,2022年1月改为每月提供4~6次免费换电服务,其主要赢利是整车销售+电池梯次及回收利用收益。但是蔚来做换电也是一直在赔钱的。

包括上汽的新车型飞凡R7也是支持换电的,北汽蓝谷也专门做换电这条线。但是它们无一例外都只能支持自家的车型。因为换电的话还涉及到底盘统一的问题,然而各家底盘都不一样,这也是统一换电的一大难点。

动力电池企业肯定也要做换电,因为这是利益最大化的选择,所以它也更有动力去做换电。作为换电产业链的上游,它也更有优势。因为换电必然涉及到统一标准,提高通用性的问题,这个问题解决之后,动力电池企业就可以单独卖电池,不用经过主机厂。

这样在换电的过程中,对电池的维护和管理也会更有利一些。对于动力电池回收而言,还需要考虑到动力电池的退役周期,但是在3-5年之后电池的价值也还是一个问题,这个时候可能回收基本就是作为原材料来使用了。

宁德时代是从营运的乘用车来做起的,这也是出于一个经济性的问题。提升续航里程的成本要大于换电的成本,而且营运车辆的电量需求是比较稳定可控的。

动力电池能量密度的技术发展对于相关乘用车车企做换电来说也是一个变量。能量密度提升之后,续航里程增强,对应的成本也能降下来的话,那么即使是非常长途的行驶,司机也是需要休息的,这个时间就可以用来充电。这种情况下用户的接受度也更高,因为用户的乘用车是和电池一体的。

如何看待电池银行这种商业模式?

电池银行模式看起来是可以彻底解决车电分离的问题,但是这其中又涉及到资产和发票的问题。电池银行这种模式具有不确定性,所以将费用定很高,最终资金压力转移给司机了。

本来作为换电车,效率提升,度电的成本应该很低,但是实际上成本并不是很低,并且购车成本也不低。因为购车走相应金融方案的话,一方面要付利息,一方面还要付租金,而租金不是按照度电多少钱计算的,是按照月租金来算的。

另外在做换电的时候,通常都会把电池按照3年或者5年折旧折为0,但是没有考虑到残值,这相当于还是客户来买单了,但是所有的银行或者是所有的投资方肯定是不可能这样的,一般都要求3年回本,所以很难去搞这个事情。

电池银行就是一个带有金融属性的资产持有方式。各方出于对风险的考虑,大概率还是会采取轻资产运作的方式,也就是将所有权让渡出去。最终的设计可能就和保险或者证券一样,将资产证券化,然后让社会上的投资者一起分担这个风险,同时也分担相应的收益。

如何看待车身一体化和换电之间的矛盾?换电在哪种场景下更有优势?

换电的场景更多在商用车上,乘用车特别是私家车在换电方面没有很强的优势。车身一体化主要是为了提升能量密度进而提升续航里程,再搭配快充技术,完全可以满足私家车的绝大部分需求。

像宁德时代推出的续航里程可达到1000km的麒麟电池,在快充技术稳定的情况下,换电的优势会被削弱。对于家用的乘用车来说,换电更多是一个补充作用,比如说在长途旅行的时候用户可能会选择换电来补能,而在城市通勤的情况下用户还是会以充电为主。

换电在营运的场景下会更有优势,无论是用作出租车、网约车等乘用车还是重卡、矿卡等商用车。在营运场景下,车是一个生产工具,是要创造和积累财富的,所以对补能的时效性要求会更高。

以重卡为例,它的电池很大,补能时间很长,而一个作业区需要的车辆又很多。这种情况下,采用充电的方式就不具备经济性了。

综上,换电在乘用车特别是私家车领域并不是一门好生意,但是在重卡等商用场景具有一定的潜力。