疫情冲击下的上海供应链正在艰难恢复,一系列的“黑天鹅”事件,在冲击全球汽车产业的同时,也在加速汽车供应链的重构。一辆汽车至少包含上万个零部件,其中任何一个零部件缺失,都有可能导致整车厂产线无法运转,被迫停工减产。疫情、地缘政治都对汽车供应链造成了冲击,现在的冲击让外国车企想把供应链迁出中国,汽车供应链外迁问题再引热议。

什么原因造成一些汽车供应链的撤退?汽车供应链外迁又会对中国车企、车链产生什么样的影响,这些问题的答案获将帮助投资者重新判断相关企业的投资价值,为此,妙投邀请到某汽车咨询公司的资深行业专家,为会员朋友们答疑解惑。

本文核心观点:

1、中国具备生产大部分汽车零部件的能力,但少量核心零部件依赖进口。

2、汽车产业链通过AB方案、加大库存深度来降低疫情、政治等风险对车企的冲击,但会导致车企的成本承压。

3、有接近60%的外国汽车供应链总部办公室希望搬离中国,但供应链工厂尚无搬离迹象。外企外迁的原因很复杂,但是外迁的困难也很大

4、汽车供应链外流会促进本土供应链的发展,利好自主车企,但是在短时间内影响车企的成本控制。

专家介绍称,汽车供应链原本是一个充分全球化的产业,汽车供应链企业从劳动力成本、运输成本上考虑将工厂布局在了主要市场国家或是周边发展中国家,中国凭借充足的高素质劳动力、庞大的汽车市场,吸引到无数汽车产业链企业在中国建设产能。

但汽车供应链企业为了保护自己的核心竞争力和核心技术不外流,因此,在中国布局的工厂多为生产较低端配件的工厂,部分核心零部件的生产还是保留在企业母国。

总体来看,全球化使中国具备大部分汽车零部件的生产能力,但部分核心零件中国还依赖进口。

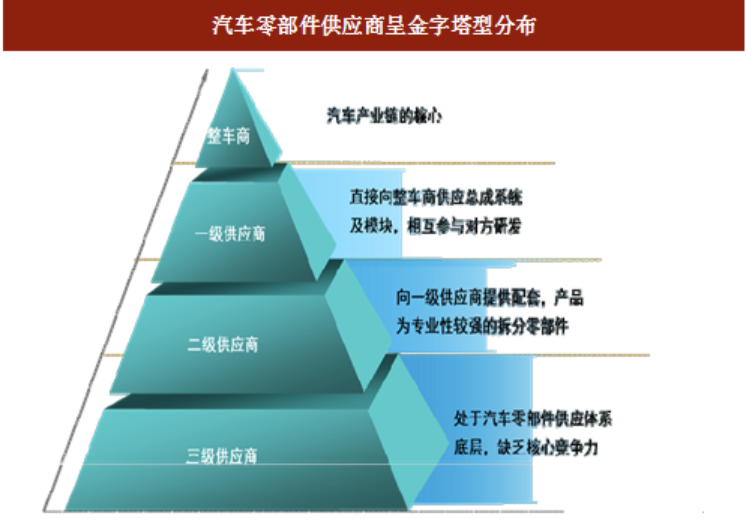

相对来说,传统汽车供应链是一个金字塔形的结构,TIER1、TIER2、TIER3这样一层一层分下去,像比较出名的汽车零部件供应商博世,就是一个比较大的TIER1,下面还会有给他供应的TIER2、TIER3。

新能源汽车供应链与传统汽车供应链略有不同,新能源车企与供应链的合作关系相较传统车企与供应链的关系更深入了,新能源车企会去控股供应链企业,也会去投资供应链企业,这样也能加强新能源车企对核心零部件的掌控。

芯片供应商原本属于新能源供应链中的TIER4,目前芯片供应商正在被车企一层层提上去逐渐变成TIER1,现在很多芯片企业直接和车企做对接,甚至还有车企去投资。新能源车企与供应链的关系更像一个round table,车企坐在中间,供应链都是通过圆桌的方式在一起合作。

中国因疫情停工导致全球汽车产业链的零部件供应短缺,部分车企称将迁出部分中国工厂以分散风险。早在2020年日本就屡次出现“减少对华依赖”的提案,并给出了150亿元人民币的搬迁费用。美国也一直都在加速汽车供应链回流。

那么近期疫情和地缘政治对汽车供应链产生了什么影响?是否有汽车供应链外流的情况?

专家认为:以前汽车产业链都比较崇尚just in time实时管理的这种管理方式,全球化的供应方式,也是为了把效率和价格追求到极致。那现在的话就会影响到车企和供应商对低级供应商的采购模式了,汽车产业链都要考虑到库存深度,要有这种A、B备份方案分散供应风险。

疫情前为了效率和成本控制,所以风险控制上的要求不是那么严格,备货数量都比较少。现在更早期的充分规避风险型供应模式正在复兴,按照汽车订单下单零部件的情况应该会逐渐减少了。这种情况会导致车企成本承压。

目前,供应链外流的情况还比较少,但产业内有这方面想法的企业还是有一些的,上海有接近60%的外企总部想要迁出,很多外企想从上海搬去新加坡、东南亚。现在的情况是有想法但是还没有开始执行。

现在应该还没有工厂的大规模外迁,这种迁移更多是受东南亚的越南等国的劳动力成本吸引,也会有部分政治因素作为推手。国家在一定程度上也是希望自己的自主品牌能起来,解决一些卡脖子的一些问题,同样,美国那边也希望回流,两边政府也都有推手。

供应链外流,调整最快的应该是他们的办公场所、总部办公室。至于工厂,现在没有出现外迁的情况,就算要迁也没有那么快的,一旦迁走以后,造成的影响面会很大。

汽车是支柱型产业,占国内GDP比重超过4%,如果考虑到汽车产业的上下游,如钢铁、橡胶、石化产品等,汽车及其相关产业占GDP比重在15%以上。一辆汽车至少包含上万个零部件,其中任何一个零部件缺失,都有可能导致整车厂产线无法运转,被迫停工减产。

汽车供应链外流会对中国车企、车链,造成什么影响?

专家认为:汽车供应链外流的话,对中国车企、汽车供应链的影响有好有坏。那么好的影响是对国内车企、车链是一个机会。

原来汽车供应链的一些产品大家也不敢交给国内的这些新品牌去做,那么现在外国供应链让出这个市场空间来,竞争又这么激烈,自然就需要有人去填这个空间,之前也有一些厂商在做这部分产品,现在会让他们的成长速度更快。

但是对这个车企来讲,供应链外流肯定也有一些负面影响。因为有些核心零部件,还都是被一些外企大厂垄断,那它外流以后关税、运输成本都会上来,对车企的成本控制是个比较大的挑战。

车企可能会内部消化增加的成本导致毛利率下降,或者增加汽车售价保持毛利率,短时间内都会对对车企造成负面影响。这部分核心零部件并不需要非常先进的技术,只是因为市场因素中国企业没有布局,长时间看,中国汽车供应链在这方面实现突破是一定的,届时这方面的负面影响就会消除。

工厂外迁会存在群体效应,一旦外企在中国的汽车产业链工厂开始外迁,后面就会是外企工厂的外迁潮。现在来看,这种外企工厂外迁的可能性比较低,东南亚尤其是越南那边的商业环境不是很成熟,企业在东南亚遇到的问题远比中国多。

所以综合来看,汽车供应链外迁最利好的是中国汽车供应链和自主车企,而合资车企和依赖海外供应技术的车企在成本上会受到较大影响,其次就是部分汽车核心零部件还无法国产,大部分车企在短时间内的成本可能会相应地增加。