近两年来,在疫情蔓延与地缘冲突爆发引发供应链紧张、能源危机等一系列问题频发,导致的结果是能源价格飙升,高昂且短缺的电力成为很多行业发展的掣肘。同时,全球气候问题日趋严峻,减少对化石能源的依赖、发展绿色电力,推动碳中和成为全球政府的最大共识。

熟悉光伏上游硅料产业的投资者都知道,我国硅料生产中97%都是来自改良西门子法生产的棒状硅,硅烷流化床法生产的颗粒硅市场份额占比不到3%。而近期,颗粒硅技术凭借其更适配当前能源、环保局势的特性而备受关注,市场上颗粒硅替代棒状硅的声音也越来越多。

那么什么是颗粒硅,为何近期硅烷流化床法生产颗粒硅的技术被市场关注?光伏行业发展初期,为何硅烷流化床法制备颗粒硅没有成为主流?目前硅烷流化床法的改良进度如何?硅烷流化床法制备颗粒硅会对光伏行业产生哪些影响?

为解答上述问题,妙投邀请到某光伏企业资深从业者敬先生,为投资者答疑解惑。

核心看点:

改良西门子法与硅烷流化床法均属于光伏上游硅料的制备工艺,工艺的差异导致硅料产品呈现颗粒硅和棒状硅两种形态。

硅烷流化床法制备颗粒硅的投资额更低,硅料制备效率更高,下游使用颗粒硅时,拉晶效率更高,而且硅烷流化床法的能量利用效率远高于,综合能耗仅为改良西门子法的1/3.

流化床法制备颗粒硅能明显降低企业的能源成本和未来的碳税成本。

光伏发展初期,颗粒硅受含氢量高、表面附着杂质以及摩擦产生硅粉的影响没有成为主流。

目前颗粒硅制备技术基本成熟,早期制约颗粒硅发展的问题已经基本解决,中环、隆基、晶澳、中来等企业均已试用或布局颗粒硅。

颗粒硅配合加料直拉技术可以大幅度提高拉晶效率,大幅度降低硅片成本,促进光伏装机。

颗粒硅与棒状硅的竞争本质是协鑫系与隆基系的竞争,颗粒硅对棒状硅的替代效果明显,颗粒硅市场份额的增长是肯定的,因为产能相对较低,短时间内改良西门子法制备棒状硅依然是主流。

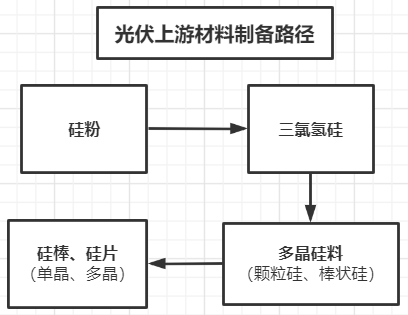

硅料、多晶硅、多晶硅料一般指的是块状多晶硅,而被广大投资者熟悉的单晶硅其实是硅片的代名词。当然,也存在着多晶硅片,只不过因为性能等原因被遗忘在了历史的角落。那么什么是颗粒硅,为何近期硅烷流化床法生产颗粒硅的技术备受市场关注?

专家认为:颗粒硅是光伏上游硅料的一种,是一种因为加工工艺不同导致形状不同的硅料,颗粒硅是使用硅烷流化床法生产的,而目前主流的棒状硅是用改良西门子法生产的。

本质上这两种工艺生产的都是硅料,也都是多晶硅,都是光伏上游的原料。无论是使用硅烷流化床法还是使用改良西门子法,多晶硅的生产都分为两部分,首先是气化然后是还原。

首先,颗粒硅被关注还是因为硅烷流化床法的特性越来越契合光伏产业对硅料制备工艺的要求,今年上半年硅料、硅片环节的短缺涨价极大限制了光伏产业的发展,长时间的供需错配对产业链的健康产生了严重的负面影响。

造成光伏上下游供需错配的核心因素就是,光伏原材料的扩产速度跟不上下游的扩产速度也就是需求,目前主流的改良西门子法工艺复杂,设备投资远高于硅烷流化床法,硅烷流化床法扩产对企业来说的资金压力要小很多,扩产速度可以更快。

其次,流化床法制备硅料时,籽晶从反应器上部加入,籽晶颗粒外延生长,达到一定的重量后,颗粒硅沉降到反应器底部排出,流化床法可以做到不间断地持续生产,而改良西门子法加料和出料不能同时进行,加工时无法做到不停火不间断生产,需要停炉才能拿出棒状硅产品,流化床法的生产效率也是明显高于改良西门子法的。

然后,颗粒硅硅料在下游拉晶环节时也更便于使用,因为颗粒硅外形更为均匀,更加符合拉晶工艺中的持续直拉法,能提高拉晶效率,而改良西门子法生产的棒状硅需要提前进行破碎处理才能符合持续拉晶法的要求,在拉晶的成本和效率方面,颗粒硅也明显更具有优势。

最后,国家目前正在极力推动碳交易体系,光伏虽然是绿色能源,但生产环节非常不绿色,尤其是上游属于高能耗产业,碳交易体系推广到光伏行业后,过高的能耗势必导致企业需要花费更高的成本用于碳排放合规,而改良西门子法是光伏企业降低能耗的拦路石。

反应炉加热、生产、降温、取出棒状硅、再加热,这种一炉一炉式的加工方法对能源的利用率极低,而且改良西门子法的反应温度达到了1000度,流化床法制备颗粒硅只需要600度左右,改良西门子法的综合能耗是流化床法的3倍左右。流化床法制备颗粒硅能明显降低企业的能源成本和未来的碳税成本。

妙投补充:光伏产业链的核心环节,从上到下依次是硅料—硅片—电池—组件。颗粒硅是硅料环节的新工艺。与之相对的传统工艺,常被称为棒状硅。无论是颗粒硅,还是棒状硅,它们都属于多晶硅硅料。

目前光伏上游硅料环节的竞争格局为,以隆基绿能为代表的改良西门子法制备的棒状硅占据97%的硅料市场,而以协鑫为代表的流化床法制备的颗粒硅仅占据不到3%的硅料市场。协鑫的流化床法经过多年的工艺改良,在2021年基本成熟,吸引了一大批光伏企业试水或布局。

光伏行业发展初期,为何硅烷流化床法制备颗粒硅没有成为主流?

专家认为:硅烷流化床法制备颗粒硅的裂解过程中,硅烷分解为硅和氢是最核心的化学反应,反应中产生的副产氢容易混杂到颗粒硅成品中,较低的致密化程度使副产氢不容易排出,导致颗粒硅中夹杂部分氢影响纯度。

同时颗粒硅全部都是绿豆大的小颗粒,单位重量下颗粒硅的表面积远远大于棒状硅,导致颗粒硅的表面更容易沾染杂质,更容易沾染到热场内壁的碳,最终的结果就是颗粒硅的纯度不如棒状硅。这种纯度不高的问题直接导致,早期的颗粒硅无法作为拉晶的直接原材料。

而且在运输过程中,颗粒硅之间的摩擦比棒状硅更多,极其容易产生不利于下游生产的硅粉。另外在下游拉晶过程中,颗粒硅中结合的氢会受热断键,而后结合为氢气,后续加料会受氢气的影响出现溅料的情况,也不易于持续生产。

目前硅烷流化床法的改良进度如何?

专家认为:去年协鑫开建的新产线已经解决了颗粒硅的问题,无论是氢含量还是碳含量都已经达到了国际特级太阳能硅料的直接使用标准。其实溅料就是氢含量高导致的,通过工艺改进降低了一些含氢量。

另外在下游使用前,额外添加了一步预加热的过程,这一步额外的预加热在理论上是可以去除全部氢,但实际因为加热不均匀等因素导致除氢率在90%左右,已经不会对拉晶、加料的过程产生负面影响。

表面附着杂质的问题也通过真空除尘等方法解决了,同时抽真空的颗粒硅直接真空包装,可以有效减少颗粒硅之间在运输过程中摩擦产生的硅粉。虽然颗粒硅额外增加了真空除尘、真空包装和预加热的过程,但综合成本依然远低于棒状硅。

硅烷流化床法制备颗粒硅会对光伏行业产生哪些影响?

专家认为:颗粒硅最大的优势在于低成本的同时配合加料直拉技术生产单晶硅,棒状硅完全无法配合加料直拉技术,加料直拉技术可以在加料的同时不停火,持续拉晶,颗粒硅持续加料能保证硅溶液含量、浓度保持稳定,既可以大幅度提高拉晶效率,还可以提高单晶质量。

若是颗粒硅+加料直拉技术能获得大范围推广,那中国单晶硅的生产效率会大幅度提升,而且颗粒硅低能耗、低碳的特性可以尽可能地降低光伏上游的碳足迹,节省企业的碳税支出。

颗粒硅和棒状硅的竞争其实就是协鑫系与隆基系的竞争,从早期的多晶、单晶的竞争,到流化床法和西门子法的竞争,现在是协鑫带着成熟的硅烷流化床法生产的颗粒硅卷土重来了。

目前业界主流依然是改良西门子法,流化床法的优势是实实在在的,中环、隆基、晶澳对颗粒硅的试水以及高瓴的领投已经说明目前的颗粒硅确实是有优势的,协鑫颗粒硅产线目前规模不算特别大,规模化还没有体现出来,后续颗粒硅的降本路径非常清晰,而棒状硅的改良西门子法已经基本达到降本极限了。

未来几年,颗粒硅市场份额的增长是肯定的,因为产能相对较低,短时间内改良西门子法制备棒状硅依然是主流。但是颗粒硅对棒状硅的替代效果明显,未来产业格局可能会发生较大变化,尤其在能源紧张、能源价格高涨的时期。