2021年,我国光伏发电新增装机容量达5493万千瓦,同比增长14%;2022年上半年,全国光伏发电新增装机3088万千瓦,其中光伏电站1123万千瓦、分布式光伏1965万千瓦。随着光伏产业的高速发展,热场部件等光伏耗材需求也进入客户催单凶猛阶段和全面开工、产能提速阶段,光伏热场有望吸收光伏扩产带来的机遇。

那么光伏热场的产业链和业内情况如何?为何热场设备属于光伏耗材?光伏原材料扩产和大尺寸硅片的趋势会给热场环节带来怎样的影响?碳复合材料热场有何优势?原材料碳纤维和热场的供应情况如何?光伏热场行业哪个环节具备更强的投资属性?

为解答上述问题,妙投邀请到某光伏企业产研中心热场技术专家王先生,为投资者答疑解惑。

核心看点:

光伏热场上游为原材料碳纤维供应端,中游负责生产预制体、热场部件、热场系统,下游为光伏上游企业。目前有一批光伏企业也布局了热场设备的研发与制造。

单晶硅制备过程中,用于保护的氩气会与导致融硅与坩埚反应产生一氧化硅,一氧化硅会与热场表面的碳反应形成容易脱落的碳化硅薄层,最终导致融硅的纯度下降,热场设备变薄。

光伏对热场的需求分为新增、替换和改造三种,光伏的新增产能每过一年半都能给热场带来一倍的价值乘数。大尺寸硅片的趋势导致光伏企业大规模地改造原有热场设备,升级为36寸热场。

碳复合材料热场正在逐渐取代石墨热场,碳复合材料热场比等静压石墨热场具备更好的物理属性,等静压石墨材料无法国产,而高端碳纤维能够国产。

中复神鹰、中简科技、光威复材均能自主生产热场所需要的T700碳纤维,但国内高端碳纤维供应不足,难以满足各行业需求,一半以上的热场碳纤维依赖进口。热场行业目前处于紧供应的状态,未来会逐渐走向过量供应。

热场上游能自主生产高端碳纤维的企业值得关注,中游能自制预制体且致密化周期短的热场企业更具备竞争优势。

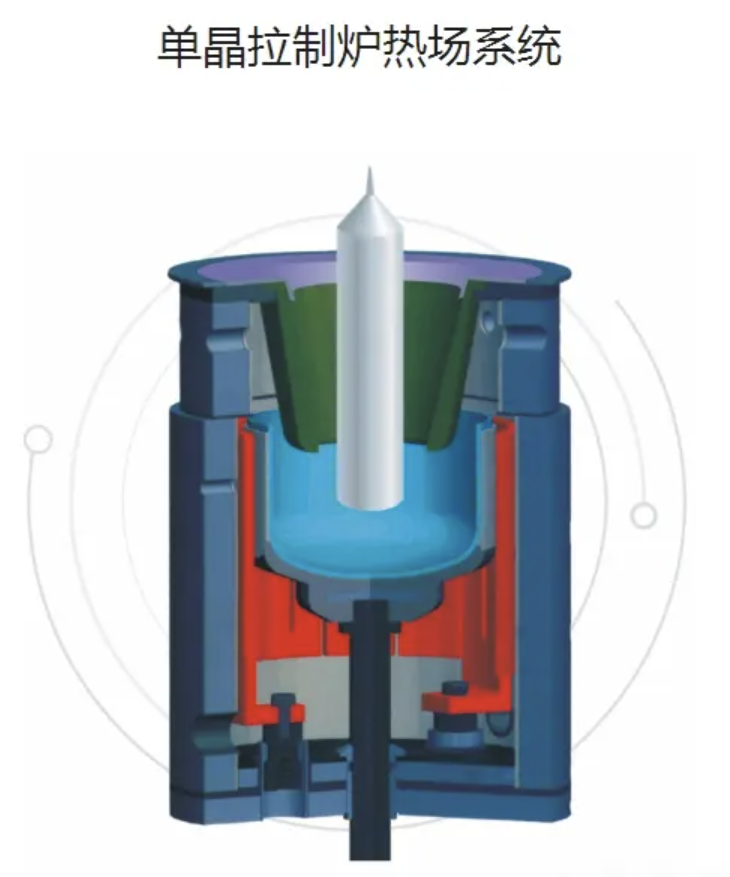

专家介绍称:光伏热场指的是单晶硅拉制时用到的热场系统,属于光伏中硅棒的制备器械。热场是将硅料熔化,然后把一支特定晶向的籽晶与融硅接触,通过调整熔体的温度和籽晶的生长速度,实现晶体的无错位生长,最终得到硅棒,硅棒切片就得到了硅片,半导体硅片的制备路径也与之类似。硅从硅料变成硅棒的过程就是在热场中实现的。

热场的主要部件包括用来盛放原始硅料的坩埚,用于加热坩埚的加热器,在晶硅生长过程中用于调节温度的三级保温筒,以及引导气流和晶硅生长方向的导流器。坩埚、导流器、保温筒、加热器由碳基复合材料或等静压石墨加工制成。

业内的发展趋势是用碳基复合材料替代等静压石墨材料,目前坩埚、导流器、保温筒均能实现采用国产碳基复合材料制造,绝大部分热场坩埚均由碳基复合材料制成,但加热器还是以等静压石墨材料为主流。

产业链情况,上游为碳纤维制造业,制造碳纤维热场需要T700级别或以上的碳纤维,国内的中简科技已经实现量产,中复神鹰的T700生产技术也已经突破,还在大幅度提升产能。

因为国内T700以上的碳纤维优先供应航空航天、军工等行业,光伏热场所需要的碳纤维仍有很大比例依赖从日、美进口,进口比例在一半以上。国产T700在成本上也不具备什么优势,用于民用工业并不划算,在国内碳纤维实现规模化和降本前,热场所需的碳纤维仍然需要大量进口。

中游是预制体、热场零部件以及热场系统制造环节,中游热场制备存在非常强的技术壁垒,从预制体到热场需要经过致密化处理,目前化学气相沉积和液相浸渍为主流的两种方法。预制体也存在自制和外采两种,很多光伏企业会采购预制体,然后自己进行致密化处理生产热场部件。

在热场中游,较强的企业一定会选择使用化学气相沉积辅以液相浸渍和自制预制体的路线,化学气相沉积在预制体的低密度阶段效率高,随着预制体的密度升高,效率下降。

液相浸渍的致密效率随着密度的升高而升高,所以会在致密化的后半程使用液相浸渍法。预制体的致密效率决定了中游企业的成本,业内先进致密化周期为500小时左右,致密化技术越强的企业,致密化周期越短。

下游是光伏企业,光伏企业参与热场产业有两种模式,一种是光伏企业采购预制体,然后自己做致密化处理生产热场部件,例如中环就是采用这种模式。此外,绝大多数光伏企业都是采购中游生产的成品热场系统或者部件,用于替换损耗的热场或者增加硅棒产能。

为何热场设备属于耗材?

专家认为:单晶生长过程中需要用氩气作为保护气体,减压状态下流动的氩气会使熔硅与坩埚反应产生一氧化硅蒸气。一氧化硅蒸气会与热场部件表面的碳发生反应,生成一层薄的碳化硅,在这种情况下形成的碳化硅,其粘结强度和硬度都不是很高,冷却后很小的摩擦就能掉落,热场部件逐渐损耗变薄,影响其正常使用且造成热场寿命衰减寿命。

在热场系统中,加热器是最核心的部件,加热器的形状通常为圆筒鸟笼型,侧面进行开槽,形成多个叶片。当一氧化硅气体流经加热器时,会发生反应损耗加热器,尤其以固液界面附近的部位损耗最大。叶片损耗部位越薄,发热就越厉害,因而损耗也加剧,最终导致叶片该部位最先断裂。

这种叶片损耗不均匀的情况,不仅大大缩短了加热器的寿命,而且严重影响了加热器的发热情况,使得固液界面的温度梯度逐渐发生变化,影响单晶的生长和质量。更换频率最高的部件是坩埚,由于其在单晶生长过程中长时间承受熔硅的重量,并要做旋转,因此对材料的机械强度和抗冲击能力都有很高要求,所以需要时常替换。

保温装置的材质和形状,对熔体的温度梯度有着很大影响。保温筒在使用时需要承受其他热场部件的重量,长时间腐蚀老化后也容易变脆开裂,造成保温效果下降,使温度梯度发生变化,影响单晶的生长和质量。

由于碳复合材料的密度较小,材质相对疏松,即使经过致密化处理也难以达到石墨的密度,所以受到一氧化硅的腐蚀要比原本主流的石墨材料更加厉害一些,严重影响了它的使用寿命。

光伏硅片大幅度扩产叠加大尺寸硅片趋势,会给热场带来多大的需求?

专家认为:光伏对热场的需求分为新增、替换和改造三种。首先,光伏扩产给热场带来的新增需求的增幅与光伏扩产幅度是相同的。

其次,因为热场属于耗材,以坩埚为例,坩埚的寿命大概是8个月,扩产后的单晶产能会在8个月后再次为热场创造一轮等量的替换需求,每8个月,光伏的新增产能导致坩埚的需求增加一倍,只要光伏新增产能不停产,光伏扩产给热场带来的价值乘数就能每8个月翻一倍。

像导流器、三层保温筒都是耗材,都需要固定周期替换,导流器的寿命大概在2年,保温筒的寿命在一年多,总体来看,每一年半光伏给热场的价值乘数就能翻倍。随着光伏产能的不断上升,热场的替换市场会越来越大,会占据热场的主要市场空间。

最后,改造需求是因为光伏大尺寸趋势所产生的需求,182、210等大尺寸硅片需要36寸以上的热场才能完成融硅,拉晶。随着大尺寸硅片需求的不断上涨,部分36寸以下的热场在寿命尚未耗尽前,便被替换掉。

制备大尺寸硅棒需要对热场进行改造,热场中的坩埚、导流器和三级保温筒会限制硅棒的尺寸,这三个部分就在改造时被替换掉。

为何热场行业逐渐从石墨热场转向碳复合材料热场,碳复合材料热场有何优劣?

专家认为:因为单晶硅市场竞争越来越激烈,晶硅企业都在追求降低能耗、节省成本、提升质量,碳复合材料用于热场系统中更符合热场下游,光伏拉晶对热场的需求。

碳复合材料是以碳纤维基体制备成的,与石墨材料相比的话,机械强度和韧性都大大提高,热膨胀系数小,抗热震性好,在急热、急冷环境中使用时不会开裂,而且其导热系数小,有利于保温节能。

碳复合材料热场的性质会随着温度上升逐渐增强,而石墨热场的属性会随着温度上升逐渐下降,大尺寸硅片的趋势推动了热场材料从石墨转向碳复合材料。热场各个部件使用碳复合材料的主要目的是不一样的。

坩埚是为了延长寿命,保温筒是为了保温,降低能耗,导流筒是为了保证合适的温度梯度,提高拉晶稳定性和单晶品质。劣势方面,碳复合材料制备的热场在抗一氧化硅属性上不如石墨材料,就导致其寿命不占优势。

其实碳复合材料热场替代石墨热场应该还有更深一层的考虑,制备石墨热场的原始石墨材料完全不能国产,全部依赖进口,国家不可能允许光伏产业链把热场这种关键耗材的原材料完全交给国外,而碳纤维复合材料国内具备了制备技术,基本不会被卡脖子。

碳复合材料热场的原材料碳纤维以及热场的供应情况如何?

专家认为:热场需要的T700碳纤维目前能国产,但国产高端碳纤维优先供给军工和航空航天,航空航天对高端碳纤维的需求非常大,而且严格限制来源,基本只能使用国产碳纤维。

国产碳纤维是高端严重不足,中端成本较高,低端产能过剩,所以只有为数不多的高端碳纤维T700能供应给热场生产预制体,而且国产T700的价格比较高,用于航空航天这种不计成本的行业可以,用于热场不划算。50%-60%的T700需要依赖像日本东丽这样的外企,经过韩国转口,卖到中国。

国内中简科技、中复神鹰、光威复材都能做T700,中简科技一心做军工,给热场用的占比很少,一致性也是最好的,光威复材的质量会差一些。

热场刚刚经过了一段时间的紧缺,目前处于紧供应的状态,基本能满足下游的需求,总体是进入了一个从供应短缺到供应过剩的趋势,最近一年很多企业都布局了热场生产,热场产能的增速大于下游需求的增速。

尤其是光伏企业一心想着一体化,布局了很可观的热场产能,但大多都是外采预制体,只做致密化处理,热场产品也是一言难尽,总归是自产自用,满足自身需求的问题不大。热场未来一定会逐渐走向过剩,应该会看到一些劣质产能被淘汰。

光伏热场哪个环节的投资属性较好?

专家认为:上游碳纤维原材料环节,壁垒很强,而且供不应求,高端碳纤维国产还具备政策支持,属于必须发展的行业,今后的行业天花板一定非常高,而且暂时不存在光伏这么激烈竞争,现在欠缺的只是产能,未来的表现一定非常可观。

其次是中游热场制造环节,下游对热场的需求突飞猛进,而且光伏扩产给热场带来的价值乘数大概在一年就会翻一倍,后续的业绩表现不会差。但中游需要关注企业是否具备自制预制体的能力,以及预制体致密化的时间周期,只能具备自制预制体的能力才能具备更低的成本,致密化周期短也代表了成本优秀。