出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

原材料价格上涨确实拖累了妙可蓝多业绩,但更大的原因是“薄利多销”的模式被打破,“利”更薄,第二增长曲线却没能如期“销”更多;

分业务拆解后,妙投认为2023年妙可蓝多的业绩反转希望在于B端的拓展,预计2季度会出现拐点;

2023年,公司市值仍有至少40%的提升空间,提升的快慢则取决于资金关注度来的早晚。

3月23日,国内奶酪龙头妙可蓝多发布了2022年财报:全年实现营业收入48.3亿元,同比增长7.84%;实现归母净利润1.35亿元,同比下降12.32%,此前的净利润高增速直接跌为负数。

公司将糟糕的业绩归因于“交通物流不畅、原材料价格上涨、竞争加剧、消费疲软”,外部扰动真有这么大杀伤力?若真如此,2023年业绩是否有极大的修复可能,能有多少改善,反转会发生在何时呢?

(数据来源:choice数据)

而且相比于业绩的骤降,妙可蓝多的股价早已从2021年5月25日84.5元高位连续阴跌。2023年3月27日29.03元的收盘价已较该高点跌去了三分之二。

妙可蓝多是被资金抛弃了吗?如果业绩能反转,股价能随之反转吗?还有望被资金给予高估值吗?

接下来,妙投就针对妙可蓝多的业绩、股价两方面修复的可能性展开探讨。

原材料价格上涨拖累业绩,“利”更薄了。

2021年至2022年Q1的5个季度,妙可蓝多的营收增速始终保持在35%以上,归母净利润增速更是在50%以上,2022年Q1还达到过129.55%的高水平。

但是从2022年Q2开始,营收增速直接腰斩至17.17%,归母净利润增速也骤降至-26.72%。二、三、四季度继续直线下降,尤其四季度的双负增长直接拖垮了全年的业绩。

(数据来源:choice数据)

去年二季度发生了什么?俄乌冲突导致全球大宗商品价格暴涨,进出口运输不畅导致运费暴涨。而后原材料价格继续走高,直到2022年3季度才开始回落,但四季度国内疫情又爆发,冲击了消费需求。

于妙可蓝多而言,原材料价格上涨确实对营业成本造成巨大压力,但运费暴涨对成本的影响并不很大。

国内乳制品行业一直对国外生牛乳等原材料依赖度很高,妙可蓝多也凭借GDT(全球乳制品交易平台)竞拍资格建立起覆盖欧洲、美洲、大洋洲的全球采购网络。因而通过在国外采购黄油、奶酪、生粉等产品,第二大业务乳制品贸易既能保障自身原材料的使用,又能销售给同行赚取“差价”。

靠着奶酪制品与乳制品贸易两大业务的协同发展,及“一荣俱荣”的价格竞争优势,2019年-2021年,妙可蓝多的销售净利率分别为1.1%、2.6%、4.33%,说是薄利多销并不为过。但这个脆弱的平衡在2022年被打破,两大业务“一损俱损”。

(数据来源:choice数据)

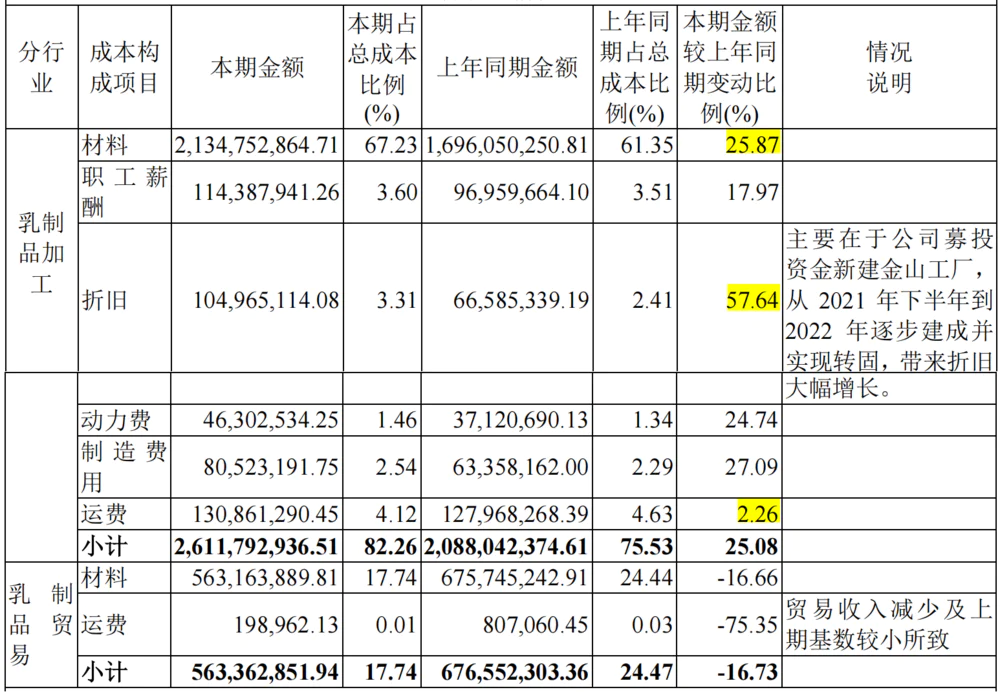

从业务看,2022年第一大业务奶酪等乳制品加工,原材料占总成本比例高达67.23%,去年同期为61.35%,高占比确实说明成本受原材料价格上涨的影响大;运费占总成本比例达到4.12%,去年同期为4.63%,影响并不大。

而第二大业务乳制品贸易,原材料占总成本比例为17.74%,去年同期为24.44%,减少了16.66%,运费占总成本比例仅有0.01%,去年同期也仅有0.03%,对总成本的影响更小。

(图片来源:公司2022年报)

(数据来源:choice数据)

但妙投认为,0.79个百分点的销售净利率下降,还不足以让妙可蓝多盈利同比下降12.32%,主因还是妙可蓝多的原有业务高增速已过,而常温奶酪棒这一第二增长曲线又没能如预期的放量。而且B端餐饮工业用奶酪业务规模尚小,还不足以直接拉动公司的营收、利润。

第二增长曲线没能如期落地才是主因,“销”没能更多。

妙可蓝多对新的业绩增长点需求要比原材料价格的下跌还要迫切。

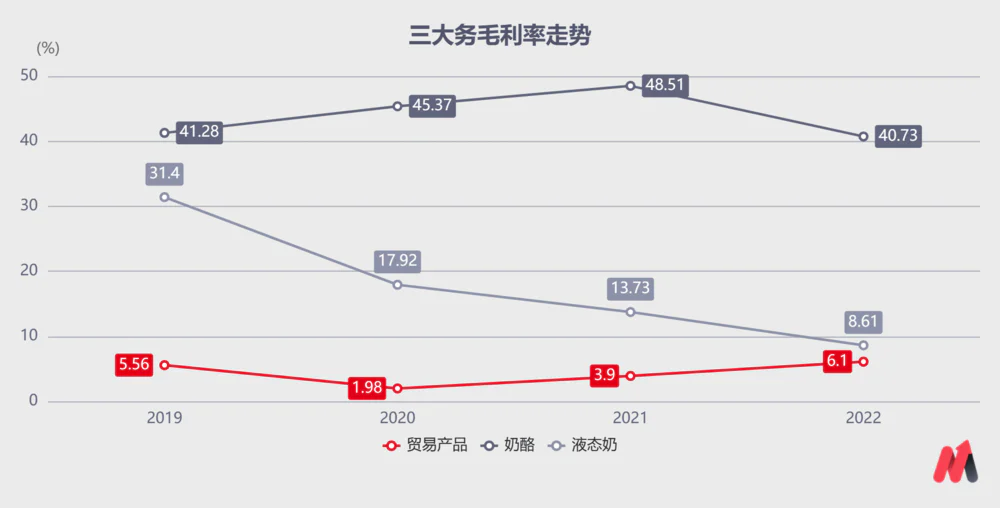

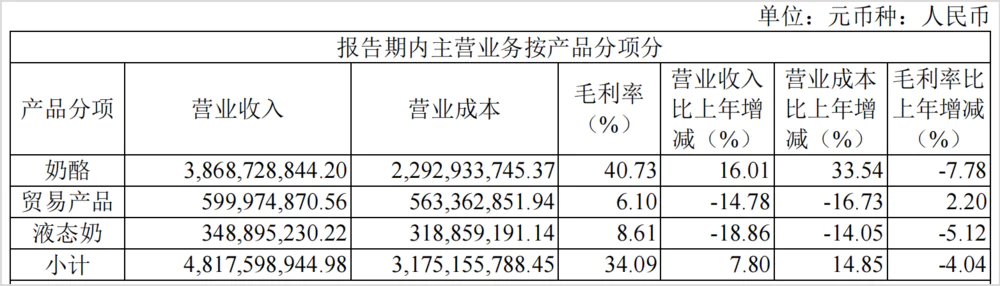

分业务看,妙可蓝多第一大奶酪业务2022年营收虽同比增长16.01%,营业成本却因原材料价格上涨、折旧增加升至33.54%,毛利率仅剩40.73%,同比减少了7.78个百分点,属于增收不增利。

第二大业务贸易产品2022年营收同比减少14.78%,毛利率虽因价格上涨增加了2.2个百分点,对公司利润贡献并不大。

第三大原奶业务仍未剥离,营收同比下降18.86%,毛利率减少5.12个百分点,进一步拖累整体业绩。

(图片来源:公司2022年报)

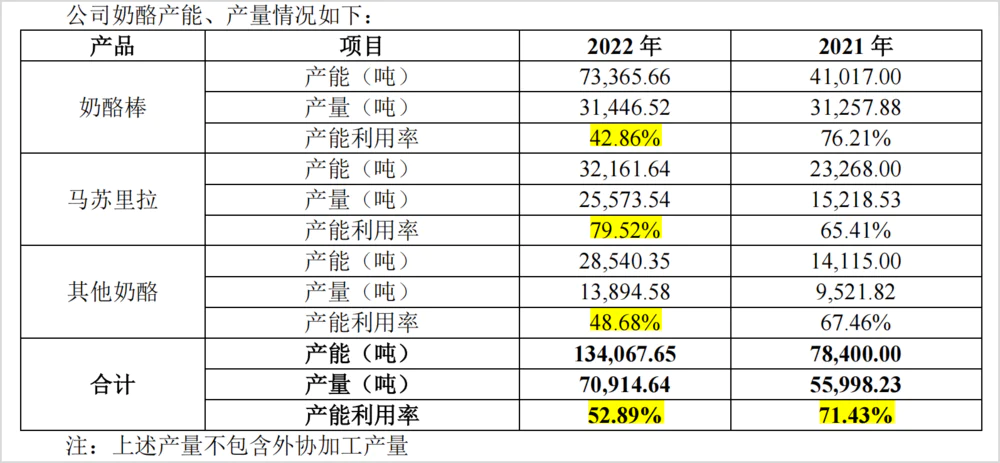

从产能、产量情况看,公司本是为常温奶酪棒、B端餐饮工业奶酪的增长做足了产能准备。

2022年公司奶酪棒产能相比2021年增加了3.23万吨,但是疫情影响需求、运输均受阻,奶酪棒产能利用率仅达42.86%,相较2021年减少了33.35个百分点。马苏里拉奶酪产能利用率略有提升,其他奶酪产能利用率略有下降,公司整体产能利用率从2021年的71.43%下降至52.89%。

(图片来源:公司2022年报)

产能利用率低,折旧增加,导致资源的浪费,意味着公司的边际成本更高,妙可蓝多的薄利多销的模式更脆弱。

2023年,妙可蓝多的反转希望在于B端的拓展,预计2季度会出现拐点。

2022年报中,妙可蓝多对常温奶酪棒的期待比2021年淡了很多,而是将餐饮工业渠道作为新的“第二增长曲线”。妙投认为,现在B端市场修复确实要比C端好,妙可蓝多全面拓展B端渠道,确实比C端推常温奶酪棒这种精细打法要好,对业绩的拉动也应该会更快。

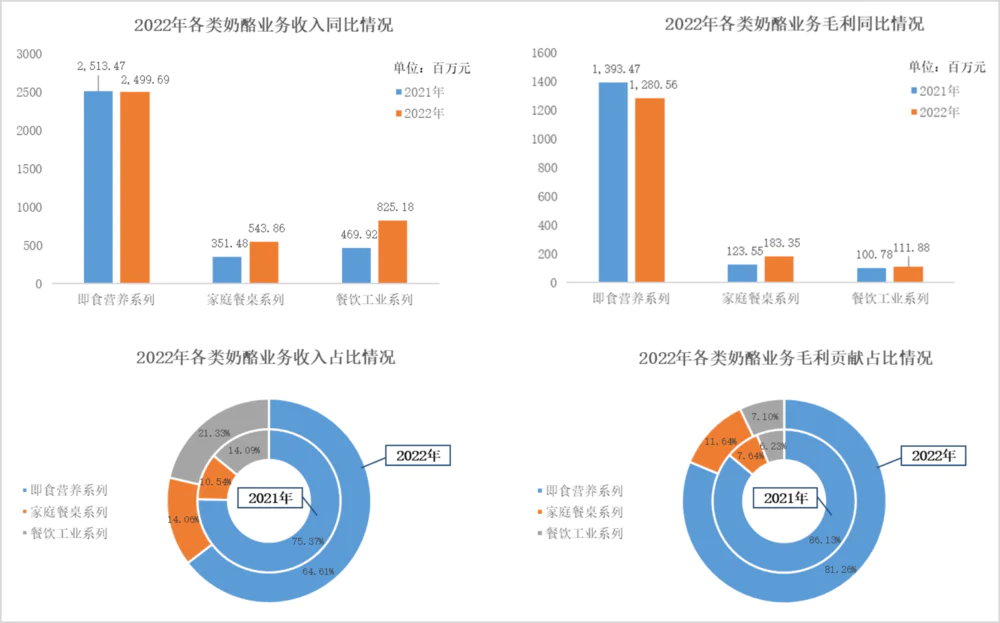

2022年妙可蓝多餐饮工业系列在全国拥有400余家经销商,终端开发效果明显。

根据财报披露,妙可蓝多已经与尊宝、萨莉亚等国内大多数西式快餐、烘焙领域的头部企业,奈雪、古茗、乐乐茶等头部的茶饮企业,以及外婆家等知名的中餐企业展开合作。同时,还积极拓展便利店渠道,与罗森等全国便利系统深度技术合作,联合开发产品,进行品牌联动。

2022年,C端家庭餐桌系列实现营业收入5.44亿元,同比大幅增长54.73%;B端餐饮工业系列实现收入8.25亿元,同比大幅增长75.60%。

从业务构成来看,2022年家庭餐桌系列和餐饮工业系列产品收入合计占比已经达到35.39%,相比2021年提升了10.8个百分点。不过由于毛利率较低,导致公司奶酪业务整体毛利率相应降低,合计贡献毛利约18.74%,相较去年提升了4.87个百分点。

(图片来源:公司2022年报)

目前原材料价格较2022年Q4继续回落,仍处于历史较高位置。妙投猜测,妙可蓝多的业绩改善应该是下面这样的顺序,净利润增速的拐点有望在2季度出现,但可观的改善(估值重估、刺激股价上行)应该会从2023年Q3开始。

1)家庭及餐饮工业系列继续放量,从一季度开始即成为拉动公司营收增速改善的强驱动;

2)上半年原材料价格降幅小,即食、家庭及餐饮工业奶酪毛利率略有回升。但毛利率低的家庭及餐饮工业奶酪由于占比提升更快,公司的整体毛利率水平大致与2021年持平或略降;

3)下半年原材料价格进一步下降,家庭及餐饮工业奶酪规模越大贡献利润增加,公司整体的利润增速会在2022年三、四季度越来越低的基数大幅提升。

那么,2023年业绩能有多大的改善呢?

分业务测算后,妙投觉得妙可蓝多2023年营业总收入约在56.2亿元,同比2022年增长16.36%。

1)基于餐饮行业修复乐观预期,假设家庭餐桌和餐饮工业奶酪继续高增长,2023年妙可蓝多家庭餐桌系列营收同比增长35%达到7.344亿元;餐饮工业系列同比增长60%达到13.2亿元。基于C端消费修复较慢、竞争激烈预期,假设即食奶酪棒等其余奶酪稳健增长,则2023年其余奶酪业务同比增长15%达到28.75亿元。对应2023年第一大业务奶酪制品合计创收约49.3亿元。

2)第二大业务乳制品贸易恢复至2021年水平,创收约3.9亿元。

3)第三大业务液态奶从2022年的3.49亿元进一步萎缩至3亿元。

公司销售净利率保守估计仅恢复至2021年的4.33%,对应2023年净利润约2.43亿元,同比2022年增长80.25%。

至于股价拐点,妙投觉得肯定是在业绩拐出现的二、三季度里,或早或晚就得看资金关注度,也就是机构密集调研什么时候出现了。

资金是否会再次给予妙可蓝多高估值?

成长股一旦没了业绩高增速,会被资金果断抛弃,前期推高的估值也会迅速下调至合理水平。妙可蓝多也没能幸免,已经且仍是被资金抛弃的状态中。

首先是机构调研数据,除了定期的业绩说明会,最近的一次机构调研还停留在2021年9月27日,已近18个月“无人问津”,与“香饽饽”时动辄百家的机构调研盛况大相径庭。

(图片来源:choice数据)

其次,妙可蓝多近一年股价下跌19.05%,跑输行业指数13.84个百分点,跑输上证指数20.27个百分点。

(图片来源:choice数据)

就连最近一月的主力资金,也几乎全是净流出状态。

(图片来源:choice数据)

根据历史经验,被资金炒作过的龙头若业绩再次高增长确实更容易重回关注焦点,但想要重回此前高估值需要更大的想象空间。但2023年妙可蓝多的看点是“毛利率更低的餐饮工业奶酪发力带动业绩修复”,不够性感,所以即使资金再次关注,估值也很难重回此前的高水平了。

根据前文测算,若2023年妙可蓝多归母净利润同比增长80.25%,达到2.43亿元,2023年估值考虑龙头溢价和当前几乎触底股价时的110倍动态PE,乐观给予90倍,对应总市值约218.7亿元,与当前约150亿的总市值相比约有45.8%的提升空间。

所以,对稳健型投资者来说,已触底的股价+即将向上的业绩,妙可蓝多确实符合“买入弱者思维”策略,是个稳健的机会。但超短期难有亮眼表现的妙可蓝多,对短线投资者来说可能就是个鸡肋了。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论