出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

业务内生增长较好,基本面有支撑;

市场扰动因素较多,药明康德会反弹但有限,仍需谨慎;

测算的反弹空间大概在10%左右。

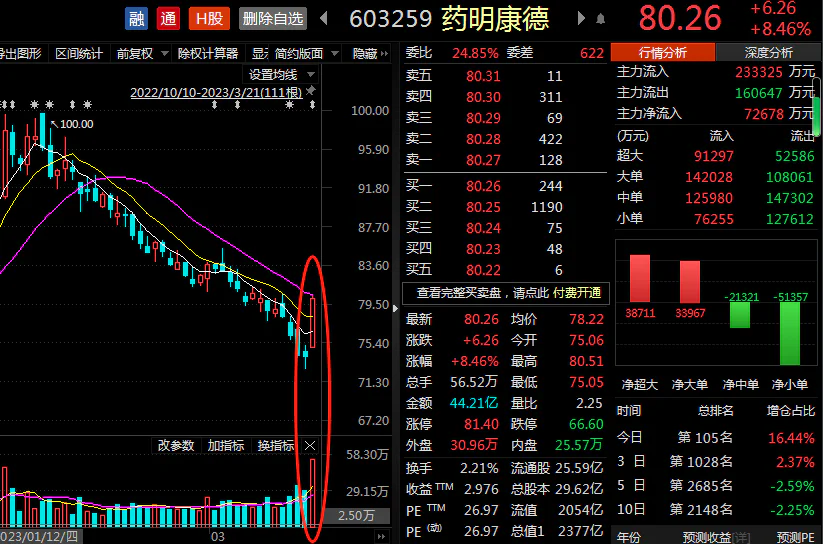

3月20日晚,CXO龙头药明康德披露2022年年报,营收、利润增速均超70%,符合市场预期;同时公司给出2023年指引,收入同比增速在5-7%,超出市场前期对于公司2023年的业绩负增长的预期,市场情绪好转。

在此情况下,药明康德一改1月末至今股价萎靡的走势,于21日大幅上涨,收盘于+8.46%。公司股价在K线图上形成“一阳穿两线且伴随放量”情况,给了市场触底反弹的信心(一阳穿两线,穿过了5日和10日均线,多方力量强势)。

那么,关键是,药明康德的股价向上走势能持续吗?这将依赖于公司基本面、情绪面、估值等多方面因素的共同作用,接下来从这几个维度去看一下。

(资料来源:Choice数据)

业务内生增长较好,基本面有支撑

药明康德作为综合外包服务商,覆盖化药小分子研发生产的全产业链,包括药物发现、临床前研究、临床业务、CDMO等。按照业务领域、性质、及在产业链中的位置划分,公司将上述业务划分归类为化学业务、测试业务、生物学业务、国内新药研发服务部、细胞及基因疗法业务五大部分。

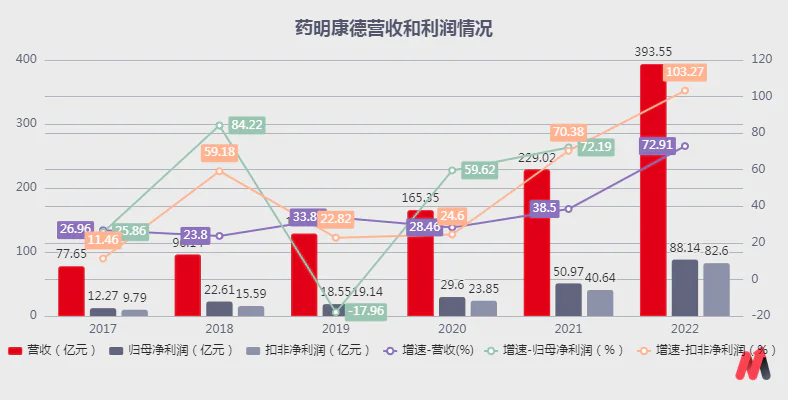

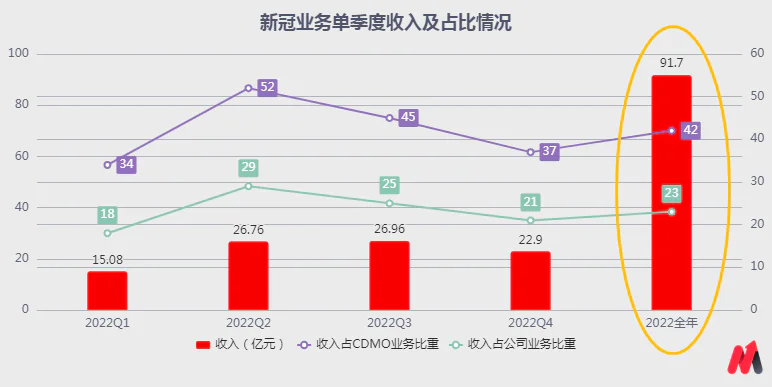

从经营业绩看,药明康德表现较好。剔除新冠相关收入91.7亿元后,公司2022年常规业务收入仍有301.85亿元,较2021年同比增速仍高达32%,维持疫情前30%左右的收入水平。

且进一步按业务拆分看,公司各业务发展较好。剔除新冠相关收入,2022年度公司化学业务板块同比增长39.7%,测试业务、生物学业务、细胞和基因治疗业务同比增长均在25%左右;DDSU业务因为业务升级,同比下滑22%,但由于其收入贡献仅2.5%,影响有限。

(资料来源:公司公告)

注:2019年归母净利润增速下滑,主要系投资标的公允价值变动损失1.8亿元,扣除此影响,当期归母净利润同比增长23.7%。

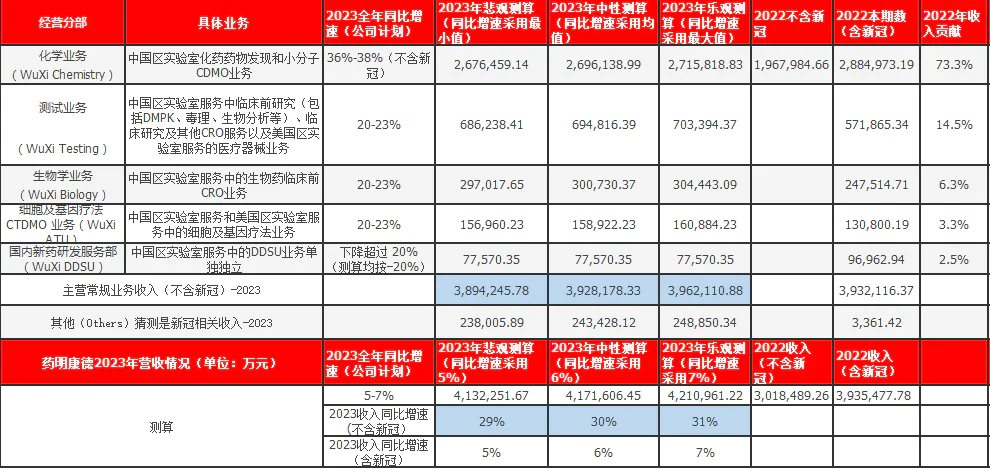

同时,若结合公司年报公告中提到“预计2023年收入YOY5-7%。其中,剔除特定商业化项目,WuXi Chemistry收入预计增长36-38%;其他业务板块收入预计增长20-23%;WuXi DDSU预计收入YOY-20%”看,公司2023年非新冠相关的常规业务收入预计可达到390亿元,较2022年度非新冠收入301.85万元仍有30%左右的增速。

(资料来源:妙投根据公开资料测算)

故,整体看,公司非新冠常规业务发展情况较好,内生增长强劲,基本面有支撑。这也是市场情绪有所好转的重要原因。

但市场情绪向好能否持续呢?除基本面外,还要考虑地缘政治风险、公司股东减持等多因素下的扰动。

市场扰动因素较多,仍需谨慎

整体看,虽然公司业务受到中美摩擦的实质影响较小,但市场情绪仍会面临波动;再加上公司股东减持的情况可能还会发生,投资仍需谨慎。

1)中美摩擦不断下,市场情绪可能仍有波动

经过梳理,中美摩擦不断下,剔除新冠相关订单,公司美国客户贡献的收入增速仍在加快。2022年度,公司美国客户贡献收入258.84亿元,剔除新冠相关订单91.7亿元,仍有收入167.14亿元,同比增速38%,略高于2021年度37%的增速,可侧面判断中美摩擦带来的实质影响不大。

主要得益于:1)CXO行业竞争的是成本和效率,国外劳动力成本高于国内的情况下,海外药企转换成本较大;2)国外大部分CXO企业化学小分子产能已经剥离,聚焦生物药;若订单回流,产能建设周期最少需1-2年,短期无法快速实现;3)根据药明生物交流资料,海外药企决策独立于政府背景,从药明生物列入UVL清单后客户未受到影响也可侧面说明。

但结合2022年2月药明生物被纳入美“UVL清单”后、以及2022年9月美“生物制造行政命令”发布后,药明康德为首的CXO板块均出现整体下跌的情况看,后续中美摩擦虽对公司业务实质影响有限,但大概率会带来市场情绪的波动,并带来二级市场的下行。

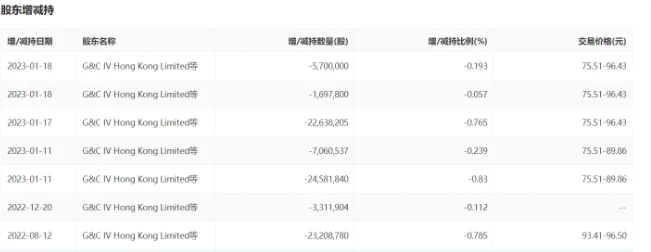

2)股东频繁减持,后续可能还会有扰动

巨潮资讯网数据显示,药明康德公司实际控制人控制的股东及与实际控制人签署一致行动协议的股东在频繁抛售公司股票。2022年8月至2023年1月,G&C IV Hong Kong Limited等股东密集减持公司股份,累计减持股份数量约为8819.91万股,累计减持比例约占2.98%。

虽然今年1月20日,公司公告前期股东减持计划已经实施完毕。但考虑到公司实控人及一致行动人持有的G&C VI Limited等减持股东还有14.94%的持股,未来可能还会减持;且公司股权激励的限售股未来也会不断解禁的情况下,后续仍有减持压力带来二级市场波动。

(资料来源:Choice数据)

所以,整体看,药明康德基本面有支撑,但在中美摩擦不断,市场情绪仍会有扰动;以及后续仍将面临股东减持压力的情况下,公司的二级市场走势大概率会小幅反弹,但难持续走强。即公司本轮是反弹而非反转。

那么,若波段操作,小幅反弹的空间有多大呢?

仍有10%左右的向上空间

根据2023年收入指引,公司2023年收入预计在413-421亿元。进一步按业务拆分,可能仍有25亿新冠相关的特定商业化项目收入,但收入占比已经从2022年的23%下降到6%,实质影响有限了(详见第一部分表格)。

(资料来源:妙投梳理)

抛开新冠相关订单,2023年公司的常规主业收入预计390亿元左右,同比增速约30%,与疫情前的收入增速相差不大。那么,2024年及之后在没有特定商业大订单扰动下,公司收入增速有望保持前期30%左右水平。

故净利率水平不变的情况下,公司利润增速预计也在30%左右,PEG=1的情况下,公司合理估值应该在30倍左右。故抛开新冠单子,公司2023年88.21亿元净利润对应的合理市值应该在2646亿元。(2022年度公司净利率水平22.62%)

再加上2023年25亿新冠相关的特定商业化项目收入,预计公司合理总市值应该在2671亿元。

故,整体看,公司当前2408亿元的市值较2023年测算的合理市值仍有10%左右的向上空间。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论