出品 | 妙投APP

作者 | 段明珠

头图 | IC photo

核心看点:

从经营恢复情况和整个市场增速看,宋城演艺今年业绩复苏确定性强;

数客流量、看上座率就可简单计算出宋城演艺的大致营收(团散客、折扣率等暂不考虑),可见其短期变数较小;但其长期仍有不小的变数,症结在其商业模式。

“旅游演艺第一股”宋城演艺近来恢复强劲:三亚、丽江等6大项目春节已开,经营恢复近2019年9成;杭州、西安、张家界3月4日开业,场次及售票情况超预期(甚至工作日也出现售罄);九寨项目、上海项目分别将于3月23日和4月8日开园,佛山项目将于今年暑期开园。

简单来说,老项目扩容增收,新项目爬坡促增长,这也促使宋城演艺3月6日涨超4%走出近期新高。

复盘过往宋城演艺股价走势,“扩张”是重要推手:2013年开启异地扩张,股价缓慢上升;收购六间房尝试找到线上增长曲线,股价大幅攀升;2017年股价在漫长的调整后逐步上调,源于其开启了轻资产扩张模式;2021年4月上海宋城开园意味着城市演艺要落地生花,股价达到近年来最高点;疫情放开后,在复苏预期下,股价开始缓慢上升。

疫情期间宋城演艺股价走了一波过山车,当前刚好回到2019年末水平,若按照其正常经营和扩张节奏,加上今年消费复苏(宏观上有消费提振的必要性、群体也需要旅游的疗愈作用,对冲收入预期的下调),其后续表现值得期待。

本篇将从短期复苏、长期瓶颈两方面来解析宋城演艺的投资价值。

一、短期复苏确定性强

从经营恢复情况和整个市场增速看,宋城演艺今年业绩复苏确定性强。

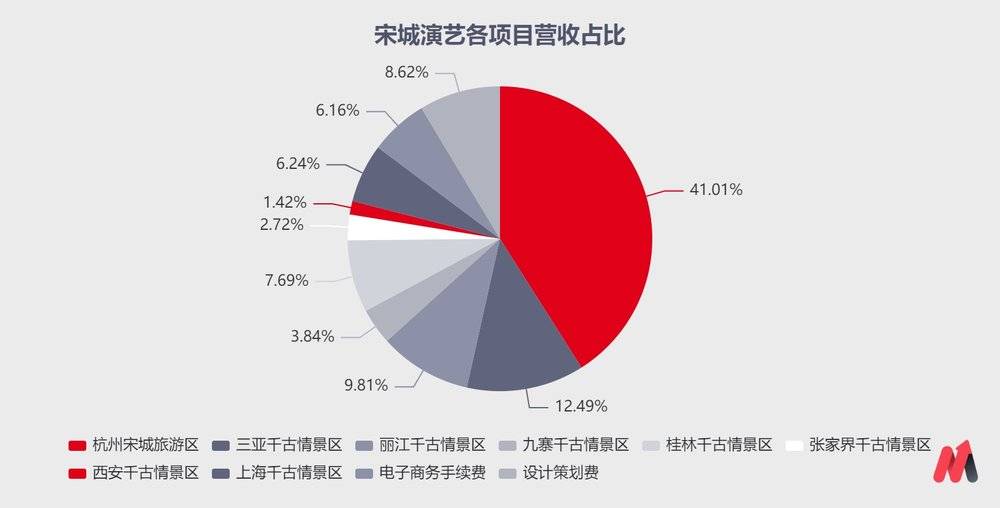

宋城演艺的基本盘是现场演出,营收占比在70%以上,2021年更是占到85.22%;其中杭州宋城占比41.01%、三亚千古情占比12.49%、丽江千古情9.81%,桂林占比7.69%,合起来占比7成左右。

(数据来源:公司公告)

宋城Q1恢复开业10个项目(整体含在建有16个项目),春节黄金周千古情累计演出场次恢复至2019年的85%;虽然营收大头杭州宋城因各种原因3月初才开,但开业首日演出达到六场,客流量和收入远超2019年同期,之后在工作日也维持在单日三场(多有售罄),最近降为每日两场正常水平。粗略来算,宋城演艺Q1营收能恢复2019年同期的3成以上。

从Q2起,宋城几乎所有主力项目都将恢复经营,且在经营上有不同程度的提升。

一个是存量园区扩建。宋城目前大部分景区配建了2个剧院,三亚等景区的二号剧院将逐步投入适用;杭州宋城甚至扩至4个标准剧院+5000人半室内剧院+2500人室外剧院,当前座位数过万。

图片来源:国海证券

一个是增量项目爬坡。宋城演艺新项目通常会在2年实现盈利,并在3-4年里进入成熟期;但其在2019年前后投入的新项目经营节奏被疫情打断(桂林、西安等),如今重新进入爬坡期。如桂林千古情2023年春节游客接待量已超2019年,西安千古情改版复演在工作日也保持在单日两场的水平(也部分受益于当地市民活动,待观察)。

更重要的是上海千古情。考虑到上海庞大旅游市场和客流量,以及市场定位和竞争格局,对宋城来说又拓宽业务和增长边界(城市演艺不同于景区演艺),资本市场预期较高(股价高点)。

上海千古情2021年五一开业时接待游客17.9万人次,营业收入2500万元,散客占比达99.8%,客单价创所有景区新高;开业当年月均营收为1230万,超过丽江、桂林等景区开业当年数据,显示出更高的增长空间。疫情期间上海的演艺市场也表现出韧性,2021年一度恢复至2019年水平。宋城上海在闭园后也加大了新剧目开发,此次重开值得期待。

另外宋城的轻资产项目在疫情期间又增加了延安和三峡两处,在运营和已签合同的达到5个。目前宋城已签订项目一揽子服务设计费均为2.6亿元,分两年确认,运营管理费基本为项目年营业收入的20%,毛利率超高。

可见,宋城今年供给上较充足。而需求端预计2023年国内旅游人数约45.5亿人次,同比增长73%,约恢复至2019年的76%(中国旅游研究院)。

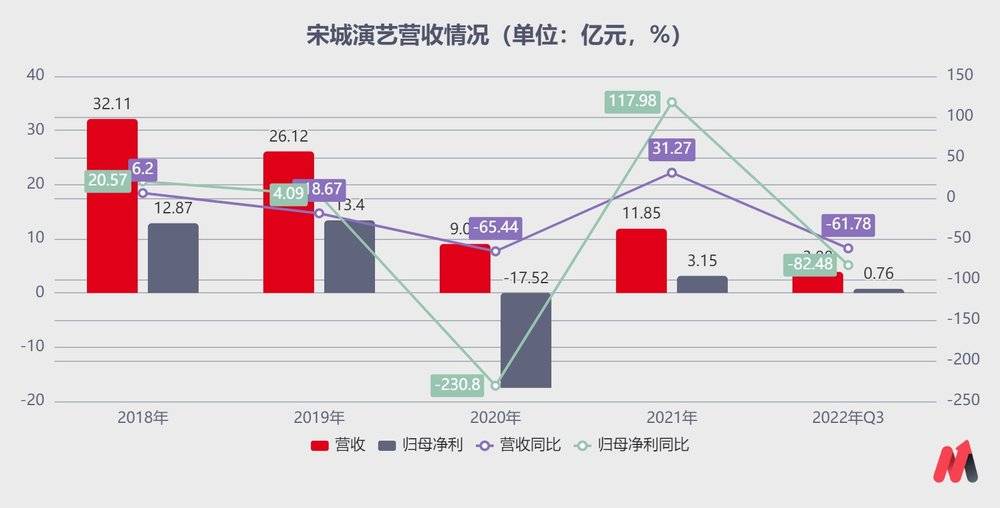

回顾宋城演艺过往的经营数据,2019年总营收26.12亿,归母净利13.40亿元;2020年各大景区在1月24日至6月11日处于闭园状态,全年营收下降65.4%,归母净利由于计提长期股权投资减值准备18.61亿元,无法直接比较。

(数据来源:公司公告)

总体来看,今年宋城演艺营收端至少恢复到2019年的75%,若考虑到各种增量,乐观估计2023年可以恢复90%;净利率在40%-50%,则归母净利大致能达到8亿-12亿。

宋城演艺疫情前正常经营期PE多为40倍左右,低迷期也能达到25-30倍左右;若2023年对应复苏,则其市值最高能达到480亿元左右,和现在相比还有15%左右的增长空间。

二、长期有待观察

数客流量、看上座率就可简单计算出宋城演艺的大致营收(团散客、折扣率等暂不考虑),可见其短期变数较小;但其长期仍有不小的变数,症结在其商业模式。

旅游演艺业的增长靠的是“单点复制+流量变现(客流量X转化率X单用户价值)”,虽然宋城一定程度冲破景区旅游股异地扩张的瓶颈,但空间上扩张有局限,时间上复购率也待观察。

具体来说,2019年国内旅游演艺票房68亿。宋城的景区演艺虽打出自己的品牌,但仍要基于景点的客流,所以在选址上要求甚高:一方面景区要自带大流量,另一方面还得资源禀赋(自然+人文)好,才能基于此创作表演节目。结果是,供宋城之后可开发的知名景点数量有限,选址评估再筛掉一些,即使成功开业,也可能出现泰山、武夷山的失败。

且旅游演艺当前越来越成为景区的普遍配置,虽然千古情暂未出现品牌老化的情况,想脱颖而出也需更多努力。即便如此,景区演艺面对的用户是冲着景区去的,基本是团客,很难有重复消费。

在旅游演艺行业,千古情系、印象系、山水系及长隆系,四大演艺公司占据了中国旅游演艺行业超60%的份额;宋城演艺占比最高,但近年来占比也未有明显提升。

所以宋城接着推出了城市演艺模式。

2019年国内城市演艺票房约120亿元,相比纽约这类成熟市场(2014年渗透率23%),国内只有1.6%的渗透率,增长空间明显(道略文旅)。但城市演艺的受众多为本地及周边居民(散客),如上海本地游客2019年占比52.5%,重视复购率。这对内容的要求无形就提高很多,宋城演艺过往擅长的程序化表演并不一定适合,至少在小红书上,不少用户对上海宋城的评价不高。

疫情后上海宋城重开,并准备了更多的剧目,是否能有效提升复购率,收到更好效果还有待观察。

图片来源:国海证券

另外宋城演艺疫情前因为客户结构中团客较多(85%),为此其采取高票价高返佣策略,为旅行社、当地酒店等渠道方支付高昂的返点,导致获客成本越来越高。疫情后,尤其是城市演艺项目的加入,让其散客增多,是否能有效降低渠道依赖也要继续观察。

数据来源:公司公告

另外,宋城演艺在疫情期间还能签下轻资产项目,且2022年Q3账上现金增加至23.77亿元,经营不可谓不稳健。

总之,宋城演艺当前景区演艺基本盘较稳,城市演艺有望打开新增长空间;虽然整体发展有上限,但至少近3年还不用担心触及天花板。

评论