出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

爱美客玻尿酸类的核心产品如嗨体等具有稀缺性,行业竞争格局恶化对其影响有限;

公司2-3年推出一款新品的节奏未变,产品有望接力放量支撑业绩增长;且公司布局了肉毒素、溶脂针等非玻尿酸类产品,长期增长仍有支撑;

结合股权激励看,公司的利润增速可能下调到35%左右,估值有下调风险。

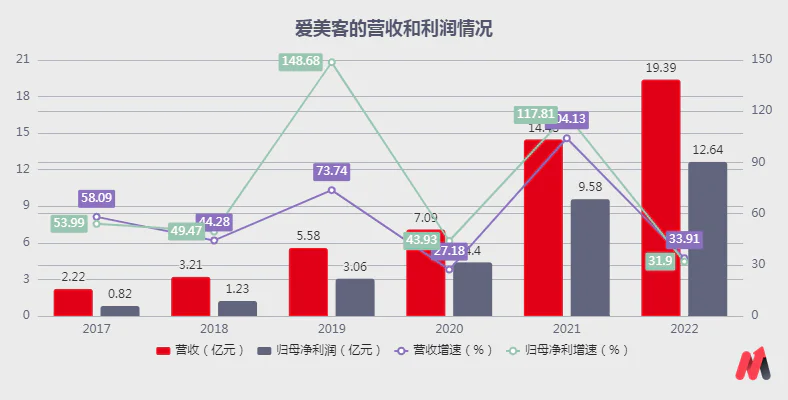

3月8日晚,爱美客发布了2022年业绩报告,营收、净利润同比增速均超30%。但次日开盘,爱美客却直线跳水,跌幅近7%;随后股价向上回拉,最终收盘-2.77%,可看到多空双方的博弈拉锯,市场对公司业绩的表现分歧较大。

主要系有部分人认为,在2022年度疫情反复的情况下,爱美客能交出这样的答卷也比较难得了。随着疫情可控,公司的业绩将有望恢复至前期高增长。

但有另一部分人却比较担忧,素有“玻尿酸王者”之称的爱美客,在玻尿酸市场竞争激烈的当下,业绩高增长或难持续。公司2022年度利润增速低于前期40%的水平,也许是业绩高增长不能持续、甚至要走下坡路的征兆。

再加上,2022-12-31公司数据显示,爱美客前十大流通股东名单中,基金减仓的数量较多,市场部分人士的担忧情绪加重。

那么,爱美客业绩是否还能维持高增长,这决定了未来其资本市场表现。妙投将围绕短中长期来进行探讨:

(1)爱美客的核心产品具备稀缺性,业绩短期有支撑;

(2)产品推陈出新节奏未变,未来产品接力放量仍有望支撑中长期业绩增长;

(3)辅以股权激励行权条件未来3年公司净利润复合增速不低于35%看,公司未来的业绩增长持续支撑较强,值得关注;但也要注意,公司的利润增速可能要从前期超40%的利润增速下调到35%左右了,注意后续二级市场的波动。

具体分析见正文:

(资料来源:Choice数据)

核心产品具备“稀缺性”

爱美客为医美玻尿酸类产品的供应商龙头,国内企业中市场份额排名第一。

分产品来看,爱美客的玻尿酸类产品贡献公司超99%的收入和利润,为公司的核心品类产品。根据其物理状态分为凝胶类和溶液类:溶液类产品包括嗨体和逸美,凝胶类产品包括宝尼达、爱芙莱/爱美飞、逸美一加一和濡白天使童颜针。(逸美一加一是“逸美”的升级款产品)

其中,逸美、宝尼达、爱芙莱、嗨体均为国内首个获批的Ⅲ类医械产品,产品上市时竞争力较强,这也是公司业绩持续较好的原因。

(资料来源:公司公告)

当然,在玻尿酸产品越来越普遍,玩家越来越多的今天,爱美客前期上市的定位中低端的部分产品包括逸美、逸美一加一和爱芙莱/爱美飞系列产品面临同质化产品较多,以及存在价格下降的情况,但上述产品合计收入贡献较小,仅15%左右,对公司业绩影响有限。

而公司目前的核心产品“嗨体”、“濡白天使”、“宝尼达”均为差异化产品,同等适应症下玩家较少,且具备稀缺性,合计贡献公司收入的85%,玻尿酸市场竞争恶化的情况对其影响有限。具体如下:

1)嗨体:定位颈纹修复,是国内颈纹市场中唯一获证上市的产品,具备稀缺性。且公开资料显示,目前仍没有相关竞品向药监局提交申报。考虑到Ⅲ类器械临床试验周期较长(需要2-4年),当前嗨体仍具有至少2年的独占期,先发优势和价格优势明显。

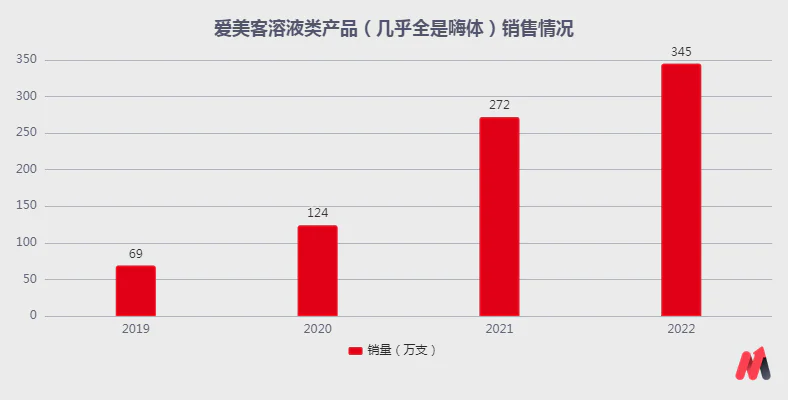

且从渗透率来看,嗨体系列产品依然有较大的增长空间。2022年,公司嗨体系列产品卖了近345万支,一个疗程3支相当于将近115万人注射了嗨体,仅占2022年超2000万人医美消费人群的5%左右,未来有望继续放量提升。

由上述,溶液类产品包括逸美和嗨体系列,但由于迭代升级,逸美产品自2019年起收入占比已不到1%,故溶液类产品收入中几乎全由嗨体系列产品贡献。

(资料来源:公司公告)

2)濡白天使童颜针:公司首款含玻尿酸成分的再生类产品,于2021年8月正式销售,2022年稳步放量。参考光大证券研报数据,濡白天使2022年实现营收3亿元,预计同比增速370%,公司的第二成长曲线确立。

考虑到目前国内再生类产品仅有3款,竞争格局较好,未来有望复制“嗨体”产品的放量节奏,支撑公司业绩增长。

3)宝尼达:公司2012年10月份上市的产品,定位长效玻尿酸填充,持续时间可达5-10年,即宝尼达一针相当于普通玻尿酸产品的5针以上,价格也是如此相当于普通产品的好几针,在15000元以上。

但由于长效不用经常去打,且国内竞品较少,主要与国际品牌竞争,故虽然公司产品上市多年,但销量仍较好。根据《2022年新氧医美行业白皮书》,2022年在新氧平台上,宝尼达的GMV同比增速达到约70%。

故,将嗨体系列2022年的12亿元收入,加上濡白天使的3亿元,以及采取光大证券研报预估宝尼达实现1.4-1.6亿收入的均值1.5亿元测算,这三款产品合计贡献公司总收入的85%。故在这三款产品均具有差异化优势,同质化产品较少的情况下,可判断国内玻尿酸市场竞争恶化对爱美客当前的整体业务发展影响有限。

那么,拉长周期看,公司的业绩增长支撑如何?

2-3年一款新品,推陈出新节奏未变

梳理公司的在研产品看,公司代理的韩国Hunos肉毒素产品、以及公司自研的用于纠正颏部后缩的医用含聚乙醇凝胶微球的修饰透明质酸钠凝胶均预计2024年注册上市,届时将接力2021年获批的濡白天使产品进行快速放量,支撑公司业绩的持续增长。

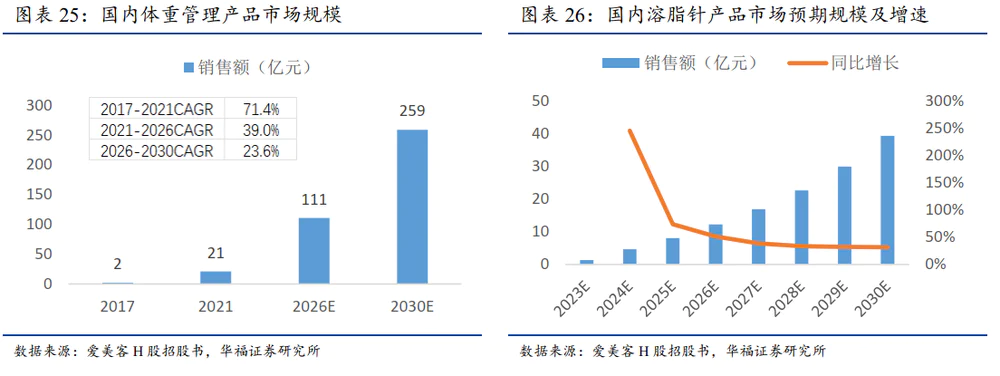

同时,公司还布局了体重管理及塑形领域的利拉鲁肽、溶脂针(脱氧胆酸药物)等产品,有望于2025年及之后陆续上市。且这些产品国内竞争格局较好,目前均无国内企业产品上市。

其中,爱美客布局的利拉鲁肽产品是诺和诺德公司利拉鲁肽注射液的仿制药,目前国内企业尚未有产品上市;国内溶脂针市场尚处于起步阶段,无获批国产产品,目前仅有1款已获批上市销售的产品,该产品是艾尔建美学的Kybella脱氧胆酸注射液的仿制药,而Kybella在中国的核心专利将于2025年到期。

爱美客的溶脂针预计于2023年提交IND申请,有望在Kybella专利期到期后接棒发力。据弗若斯特沙利文,预计2023年国内溶脂针产品市场将达到1.34亿元,2023-2026CAGR达108.5%。

故,整体看,公司每隔2-3年推出一款新品的节奏未变,并在公司2024年预计有2款产品接力、2025年及之后仍有产品接力的情况下,未来公司业绩持续增长是有支撑的。

但需注意,若结合公司2023年3月发布的股权激励草案行权目标,2023-2025年利润年复合增速不低于35%的行权条件看,公司的业绩增长可能要从前期40%以上调整至35%左右的水平了。

回归投资,二级市场估值水平如何呢?

安全边际不高

考虑到公司处于高景气的医美赛道,我们采用PEG=1的市盈率方式对当前估值水平的安全边际进行判断。

参考公司2023年的股权激励草案行权目标,2023-2025年公司归母净利润同比增速分别不低于40%、35%和30%,年复合增速不低于35%来看,合理市盈率应该在35倍左右。

公司作为医美头部企业,给予10%的估值溢价看,合理市盈率在39倍左右,公司当前91.98倍的滚动市盈率预计要到2025年才能消化,安全边际不高。(截至2023年3月10日收盘)

所以,整体看,爱美客的业务发展虽有支撑,长期仍值得关注;但在市场悲观情绪较重、且公司利润增速可能确实要从前期40%以上下调到35%左右的情况下,公司二级市场可能面临估值下调的风险,短期投资性价比不高。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论