作者|朱振鑫

头图|视觉中国

投资世界永远避免不了黑天鹅,但像2022年疫情这样的黑天鹅还是极其罕见的。从某种程度上说,这比2008年金融危机的冲击还要严重,因为这种非经济因素导致的、几乎让经济陷入停滞的冲击已经完全超出了正常经济逻辑的范畴。资本市场也给出了前所未有的悲观反应,恐慌情绪一度把股债比价砸到27.2%的低点,创下历史新低,比2020年武汉疫情期间还要惨烈。

虽然近期市场快速反弹,似乎完全摆脱了疫情的阴霾,但这种情况其实在去年的5-6月也出现过,当时市场的乐观预期在事后证明是错的。所以现在我们似乎有必要担心,2023年会不会出现像去年下半年那种“二次衰退”的黑天鹅?最近很多会员朋友也在问这个问题,今天我们就系统分析一下。

一、经济复苏较以往更扎实

从经济层面来讲,这个问题其实相对容易回答。在现在政策宽松、金融反转的背景下,经济自身大概率会开启一轮复苏,无非是复苏力度和速度的问题。这些并不重要,因为只要经济方向上是在好转,资产周期就大概率会向股强债弱的方向轮动,对股票市场来说可以继续保持乐观,无非是市场回暖的幅度和速度不确定而已。

这种经济向好的情况似乎和去年5-6月类似,但事实上现在的经济比那个时候更有底气。即便先不考虑疫情因素,现在的复苏基础也比那时候更扎实。

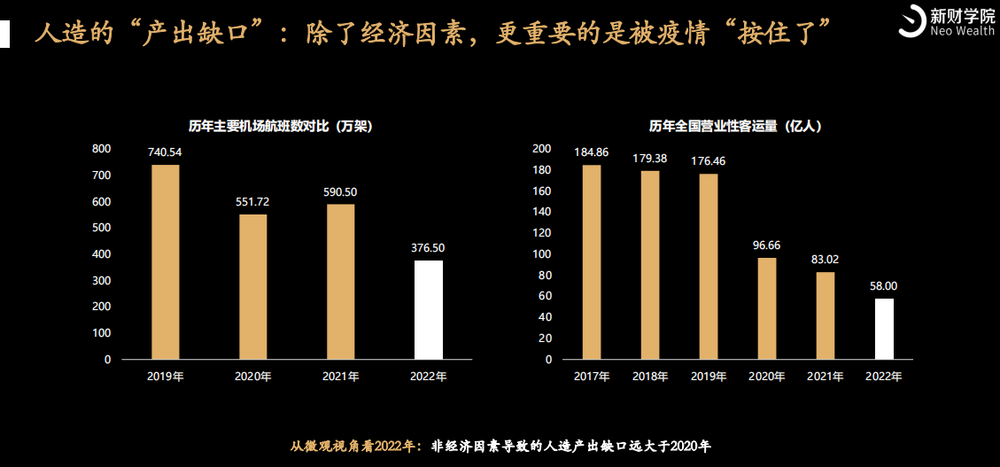

一是经济2022年已经处于“低谷”,基数水平非常低。2021年初经济已经转向下行,年底转向衰退,2022年相当于在衰退的基础上进一步下行,而且下行幅度还比以往的衰退更大,所以经济的基数被拉得很低。主要是疫情冲击持续反复,这和2020年的瞬时冲击完全不同。

一个数据很能说明问题,2022年全年全国主要机场航班数只有376万架次左右,不仅比疫情前少了差不多一半,甚至比2020年都少了32%。也就是说,即便我们恢复到2020年,流动性都有近50%的改善空间。投资分析最看重的不是经济的绝对好坏,而是相比于前期的边际变化,显然,这种超低的基数给了经济复苏打下了一个相对容易的基础。

二是现在政策宽松已经又往前走了好几步。真正的复苏当然不能只靠基数,关键还是有向上的动力。和以往任何一轮复苏一样,2023年的复苏动力当然也是来自于前期的宽松政策。

本轮宽松周期其实从2021年下半年就已开始,以2021年底的降息为标志全面升级。原本政策只是相对谨慎的宽松,和2019年差别不大,主要是我们不希望再走大水漫灌的老路,也担心覆水难收,所以自从2015年之后宽松一直很谨慎。但随着疫情的超预期冲击,经济的压力史无前例的加大,所以倒逼宽松政策不断升级,宽松力度明显超出了2019年那一轮。

以房贷利率作为政策宽松力度的风向标:2019年只是从5.75%微降到5.34%,显然那个时候房住不炒比稳增长更重要。而这一轮的降息之后,房贷利率已经从2021年底5.63%的高点大幅降至2022年12月的4.26%,降息幅度近140个bp,远超上一轮周期。

而从利率的绝对水平来看,房贷利率已经跌破了2008年金融危机期间的低点,创下近二十年来新低,而且今年还可能进一步下调。这说明在疫情史无前例的压力之下,政策宽松又往前迈了一大步。这么多政策打出去,多少都会对经济产生一些效果。

本文为妙投会员专享付费内容,上述仅为摘要,添加妙妙子微信huxiuvip302,领取七天会员,即刻加入妙投会员解锁音频和全文。