出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

行业景气+国产替代是推动国内光伏IGBT增长的主逻辑;

斯达半导、宏微科技、新洁能、扬杰科技这四家公司在光伏IGBT领域的进展较快,值得关注。

随着上游硅料价格的下降,国内光伏组件行业迎来了景气周期。

根据近期市场调研,1月份相关组件厂的景气度大超预期,打消了市场之前对于光伏需求的担心。随着光伏装机量的不断提升,应用在光伏领域的相关半导体公司也将受益。其中,在光伏和储能电站的光伏逆变器用到的功率半导体IGBT弹性最大。

那么当前光伏领域的景气将给国内IGBT行业带来多大的增量,在国产化的背景下哪些公司已经取得了技术的突破,又有哪些公司的弹性最大?本文将一一给大家解析。

1、行业景气+国产替代是推动国内光伏IGBT增长的主逻辑

光伏行业景气度的上升以及国产化进程加快是我们看好光伏用IGBT行业的主要逻辑。

在光伏发电的过程中,光伏逆变器是光伏发电系统关键部件,主要将光伏发电系统产生的直流电转换为生活所需的交流电,而IGBT又是逆变器的核心元器件,约占逆变器成本的15%-20%左右。

根据技术路线不同,光伏逆变器又主要分为集中式逆变器和组串式逆变器。集中式逆变器是将汇总后的直流电转变为交流电,功率相对较大,因此集中式逆变器中用到的IGBT模块较多;组串式逆变器是将组件产生的直流电直接转变为交流电再进行汇总,功率相对较小,因此在组串式逆变器中用到的IGBT单管比较多。

从行业的景气度性来看,2021年全球光伏新增装机为175GW,其中中国光伏新增装机为55GW。根据中国光伏行业协会预测,2025年全球光伏逆变器新增装机量有望达330GW,预计到2025年,全球光伏逆变器IGBT市场规模将超百亿,中国光伏逆变器IGBT市场空间为40亿元,2021-2025年复合增速达到35%。

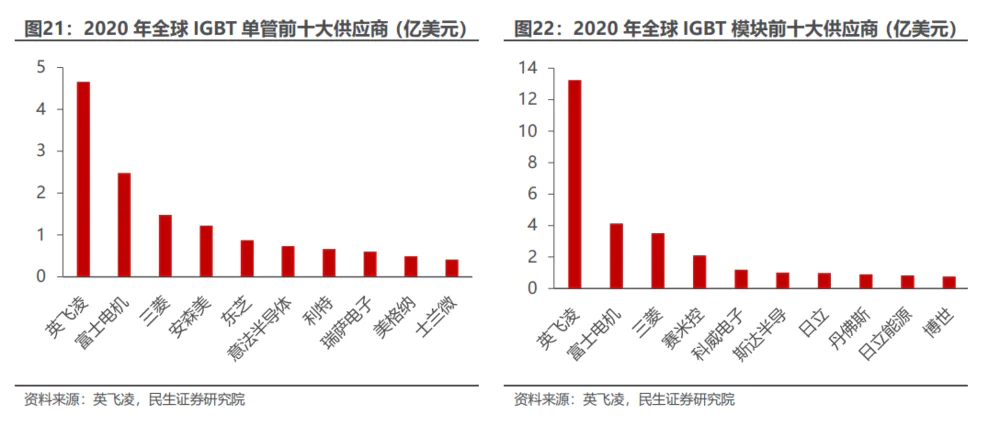

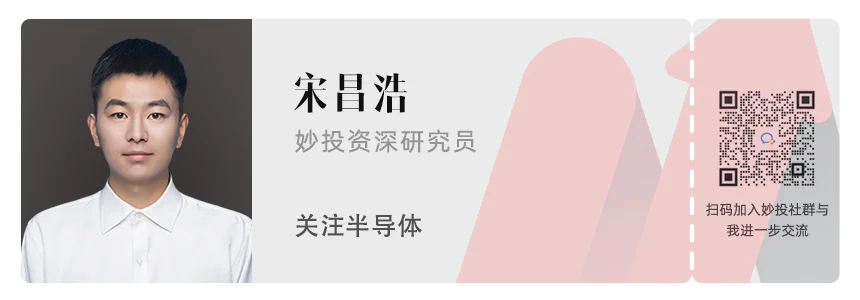

但是从IGBT行业的竞争格局来看,目前IGBT仍然由海外厂商所垄断。据英飞凌报告显示,2020年全球IGBT市场空间达到66.5亿美元,供给格局较为集中,CR10达到82.6%。而前十大供应商中,国内供应商份额较少,当前只有士兰微、斯达半导和华微电子在个别细分品类中挤入前十大份额,当前IGBT仍有较大的国产替代空间。

2021年受产能的限制,英飞凌的出货受到影响,国内的相关IGBT厂商迅速迎来了验证机会。目前国内厂商中,宏微科技、时代电气、斯达半导、士兰微、新洁能等厂商均在加速布局光伏IGBT。随着国内产品性能的突破,加上目前光伏行业产业链多在国内地区,以及客户降成本诉求较高,国内厂商会更有优势。

那么目前国内的功率半导体公司中在技术上取得突破?哪家光伏企业的弹性最大?

2、哪些公司值得重点关注?

从目前光伏IGBT行业的进展及弹性来看,斯达半导、新洁能、宏微科技以及扬杰科技这几家公司值得关注。

斯达半导是国内IGBT龙头公司,也是新能源领域(汽车+光伏储能)占比最高和技术最好的IGBT公司。根据2020年的数据,目前国内IGBT模块打入全球前10的只有斯达半导,占全球IGBT模块市场份额2.8%,排名全球第五。

在光伏储能行业,斯达半导可以提供基于自主650/1200V单管IGBT和模块为户用/工商业/地面电站的全部解决方案,已成为户用和工商业并网逆变器和储能逆变器的主要供应商。目前光伏电站、大储需求旺盛,公司的IGBT模块在光伏、储能里面均有大批量应用。

得益于新能源汽车、光伏、储能、风电等行业持续快速放量,新能源行业营收占比已经从22H1的47.37%提升至22Q1-Q3的51.44%,新能源行业占比已经超过工控行业(22H1为49%),成为公司营收的绝对主力以及未来增速贡献最大的部分,目前斯达半导风光储营收占比预计在15%-20%。

受到新能源业务驱动,2022年第三季度斯达半导实现营收7.2亿元,环比增长17.7%,归母净利润2.44亿元,同比增长116.5%,环比增长24.7%,环比加速增长。当前制约公司成长的重要原因之一仍是产能,预计2023年受到相关代工厂的产能提升,以及自建产线的产能保障下,业绩有望保持快速增长。

宏微科技是营收弹性最大的一家公司,公司成立于2006年,是国内IGBT行业的老牌企业,目前其IGBT产品占公司营收的比例在60%以上,是国内上市公司IGBT产品占比最高的企业之一。

凭借技术的优势,公司开始从工控领域深度切入新能源车与光伏赛道。公司深度绑定国内优质客户,主要客户包括华为、阳光电源、汇川技术等行业龙头公司。其中在2020年2月,公司与华为客户签订了《关于光伏IGBT产品的合作协议》,合同期限至2025年12月31日,未来将给公司营收的增长带来重要的保证。

目前宏微科技在光伏领域主要以单管为主,2022年三季度宏微科技单季度实现营业收入2.82亿,同比增长96.26%,环比增长46.25%,是国内少数几家在三季度业绩能继续实现环比增长的公司,2022年公司光伏收入预计占30%。2022年公司已经实现华为客户的光伏模块产品导入,预计到2023年将给宏微科技带来更大的增量。

伴随明年产能逐渐释放,宏微科技将能够满足更多的客户需求,同时,汽车收入23年占比也将迅速提升,汽车+光伏23年收入占比预计达到70%,成为公司的主要营收来源,在行业景气度不断提升的背景下,宏微科技的业绩有望不断的超预期。

新洁能是近期在光伏领域增速最快的公司之一。在光伏储能领域,公司的IGBT产品已经大量供应国内80%以上的Top10企业,客户包括德业、阳光、锦浪、固德威、上能等,已成为多家龙头客户单管IGBT第一大国产供应商,根据行业调研显示,目前公司在手订单交货周期超过半年。

受光伏行业景气的影响,公司的光伏业务持续放量,22Q3单季度销售额达1.23亿元,同比增长538%,环比增长47%。从营收占比来看,22Q3光伏储能、汽车电子营收占比分别达到30%和14%,预计23年占比将进一步提升。

目前公司确立了未来几年“光伏储能+汽车电子”的双轮驱动规划,随着公司在光伏和电车领域的持续布局,新洁能有望深度受益于光伏产业高景气,2023年公司的光伏产品预计仍将会迎来翻倍的增加。

扬杰科技是目前功率半导体最便宜的标的之一,其PEG仅有0.5。扬杰科技主要采用IDM模式,产品覆盖广泛。包括分立器件芯片、整流器件、保护器件、小信号、MOSFET、功率模块、SiC等。凭借公司的光伏二极管等产品积累地丰富的客户资源(包括华为、阳光电源等客户),快速的切入到光伏和新能源汽车相关产业链之中,在光伏、新能源等领域的产品快速起量。

22年Q3单季度实现营收14.67亿元,同比增长26.30%,单季度归母净利润为3.4亿元,同比增长54.44%,环比增长9.57%,业绩持续保持高速增长。22Q3公司新能源收入占比30%(光伏为主),和工业占比相近。新能源中大部分为光伏SBD,IGBT也在快速成长。

根据目前公司调研显示,当前公司新能源客户订单情况好,能见度超6个月。未来,随着公司产品结构升级叠加公司产能的释放,扬杰科技的业绩具备较强的业绩确定性,伴随着下游景气度的不断提升,扬杰科技的估值有望拔高。

总的来讲,伴随着光伏装机量增速的加快,IGBT等功率半导体将有望受益。目前,国内公司的中,斯达半导、宏微科技、新洁能、扬杰科技这几家公司进展较快,且在公司的营收占比中较高,值得重点关注。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论