出品 | 妙投APP

作者 | 段明珠

核心看点:

游戏版号虽恢复下发,但预计未来数量稳定在较低水平,各游戏公司均须精打细算安排好游戏研发和上新节奏;

目前游戏估值处于历史低位+部分上市公司即将进入新产品周期;长期看好强运营、强创新、有出海能力的公司。

今年游戏公司的处境不太妙:超半数游戏公司上半年营收净利同比下滑,股价下滑30%是常态(这还是在近期上涨后的表现)。

16日官媒提出游戏价值重估,次日停滞的游戏版号下发,游戏股受到鼓舞,出现了一波上涨行情;但近日好像又中了“世界杯魔咒”出现回调。

游戏股到底还能不能要?哪些游戏公司值得关注?

行业投资逻辑

游戏是目前最成熟、变现效益最高的互联网商业模式;其增长需综合考虑政策、经济、人口等因素。

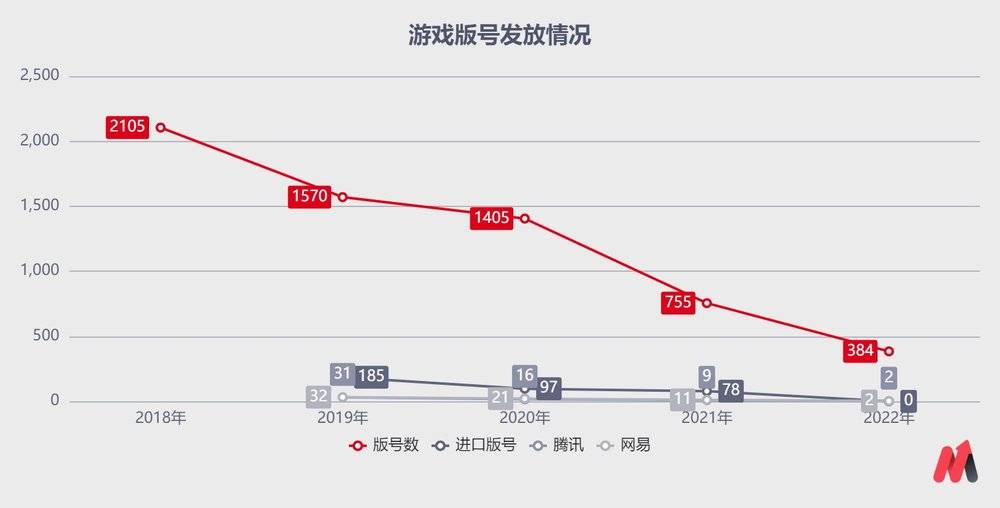

政策上虽然有“暖风”,但版号从源头上决定了游戏公司的生死。版号的重要在于游戏本质上是内容行业,业绩好坏取决于能否拿出头部爆款产品,手里版号越多成功概率越大。

从数字来看:从2017年后版号越来越难产,今年截至目前仅发放384个游戏版号;两个游戏巨头腾讯和网易各拿到2个游戏版号,其余游戏公司基本也如此;暂未有海外游戏获得版号。今后版号发放预计会延续当前的情况。

数据来源:新闻出版总署

除了供给端的政策,需求端的用户变化也深刻影响游戏业。

在用户规模方面,2021年中国游戏用户规模达6.66亿人,同比增长31.38%;2022年上半年首次下滑至6.65亿人,同比降0.13%。

数据来源:《中国游戏产业报告》

叠加疫情下经济增长放缓,作为可选消费的游戏也很难有好的表现。

2021年,中国游戏市场实际销售收入2965.13亿元,同比增长6.40%;可2022年1-6月,中国游戏市场实际销售收入为1477.89亿元,同比减少1.8%(中国音数协游戏工委、中国游戏产业研究院和伽马数据)。

数据来源:《中国游戏产业报告》

同时,游戏行业进入新的阶段。过去游戏公司只要在游戏品类、题材、打法上作出些突破很容易吃到红利,甚至是抄袭、换皮游戏也有市场;但如今多数游戏赛道已有先来者,用户也被“教育”成熟,只有真正有创新的产品才能获得成功(《原神》是最好的例子)。

由此可推出对游戏业的发展趋势:

短期内出现“强者恒强”的情况。新爆款难出,老游戏撑营收,手握头部产品的游戏公司将受益,小游戏公司快速出清,高举高打的游戏新兵很容易受挫;

长期来看产品和运营力强的公司值得关注。为应对版号受限,游戏公司只能重押一两款产品,这导致内容质量及长期运营能力的重要性提升,否则天价买量只能“一波流”得不偿失。

依靠进口海外游戏的公司需转向,随着好产品越来越难拿到代理,有自研能力的游戏公司更有竞争力;

国内市场见顶,出海找增量。近年来游戏公司海外收入排名变动不大,有海外布局的有先发优势;且未来游戏公司的产品从设计起就会考虑全球化。

值得关注的标的

上市游戏公司今年的业绩表现普遍不佳,整体竞争格局未有较大变化。

具体来看,游戏公司可分为以下几块阵营:

腾讯、网易超头部。腾讯上半年游戏营收861亿,占了游戏大盘的一半;网易上半年游戏营收341亿,占了剩下一半的一半。两家是游戏赛道的重点标的,腾讯股价波动的影响因素更多更复杂,相比之下,网易股价受游戏业务影响更大。

老牌游戏公司。三七互娱超越世纪华通成为A股游戏公司老大,完美世界居第三;净利在10亿以上的还要加上吉比特,西山居、金山等暂无亮点。

新玩家。近年米哈游、莉莉丝靠产品火出圈,可惜未上市;哔哩哔哩赚到游戏第一桶金但后续发力;灵犀互娱(阿里巴巴)没有专门披露数据,对公司整体营收贡献较小;朝夕光年(字节跳动)发展不顺且未上市。

从投资角度,短期对游戏公司影响较大的是手中游戏品质,长期则要看其是否顺应游戏未来发展趋势(见上一段),未来可重点关注以下标的。

| 游戏公司 | 市值 | PE | 今年以来涨跌幅 | 近一个月涨跌幅 | 游戏营收 | 营收同比 | 净利 | 净利同比 |

|---|---|---|---|---|---|---|---|---|

| 腾讯 | 27100 | 12.94 | -36.19% | 37.74% | 1290 | |||

| 网易 | 3392 | 13.39 | -30.25% | 21.25% | 554.8 | 13.17% | ||

| 哔哩哔哩 | 440.3 | -4.04 | -68.33% | 64.65% | 24.04 | 0.00% | -42.89 | 111.90% |

| 金山软件 | 339.9 | 142.73 | -25.83% | 8.71% | 27.22 | |||

| 心动公司 | 99.93 | -8.94 | -46.87% | 52.94% | 15.94 | 15.62%% | -3.86 | -18.73% |

| 三七互娱 | 396.6 | 13.18 | -27.58% | 23.40% | 116.8 | -3.57% | 22.57 | 31.11% |

| 世纪华通 | 299.6 | 32.57 | -52.13% | 8.94% | 91.42 | -15.24% | 6.89 | -74.72% |

| 完美世界 | 263.6 | 13.71 | -28.85% | 19.32% | 57.11 | -15.25% | 14.42 | 80.26% |

| 吉比特 | 233.6 | 17.31 | -16.55% | 27.63% | 38.3 | 9.89% | 10.12 | -16.07% |

| 恺英网络 | 149.6 | 12.28 | 30.15% | 21.93% | 28.25 | 71.23% | 9.14 | 82.21% |

| 巨人网络 | 168 | 16.25 | -22.41% | 10.70% | 15.73 | 1.97% | 7.76 | -11.28% |

| 昆仑万维 | 159.5 | 16.75 | -33.23% | 14.45% | 33.99 | -4.72% | 7.87 | -64.97% |

| 汤姆猫 | 99.63 | 21.86 | -37.00% | 9.21% | 12.59 | -10.18% | 4.00 | -33.30% |

| 掌趣科技 | 87.84 | 47.74 | -27.06% | 15.41% | 9.47 | -19.75% | 1.46 | -40.38% |

备注:1、腾讯-心动公司为港股公司,市值单位为亿港元;其余单位为亿元;

2、哔哩哔哩、心动公司数据取自半年报;其余为2022年前三季度总数据,财报未单独披露的表格中为空白;

3、世纪华通Q3未单独披露游戏收入,按以往80%占比估算;

4、以上数据来自公司公告及公开信息;

1、腾讯

Q3腾讯本土游戏收入下降7%至312亿,海外游戏收入增长3%至117亿;IP上老游戏仍是营收主力,新游戏后继乏力。不过相比中国游戏大盘(Q3中国游戏市场实际销售收入597.03亿元,同比下降19.13%),腾讯游戏的表现不算太差。

今年腾讯拿到2个新版号,目前手中还有6款已拿版号未发行的游戏(《高能英雄》《卡通农场》《艾兰岛》《全境封锁2》《健康保卫战》《合金弹头:觉醒》);其中《卡通农场》在TapTap有20万人预约,评分9.4,值得期待下。

另外腾讯海外发行平台Level Infinite成功代理了完美世界的《幻塔》,该游戏8月海外收入超过4400万美元(Sensor Tower)。腾讯通过“买买买”布局海外,仍有不少变数。

但如前提示,腾讯的股价受影响因素多且复杂,很难单纯从游戏的角度来预测;且相比游戏业务,当前市场更看重的是微信生态价值挖掘和2B业务的增长,建议持续关注即可。

2、网易

网易Q3游戏及相关增值服务净收入为人民币187亿元(26亿美元),同比增加9.1%。其增长主要来自新游戏《暗黑破坏神:不朽》,预计流水超15亿(七麦数据);但随之增长的营销费用拖了利润表现。考虑到网易这一增长是基于去年《哈利波特》和《永劫无间》的高基数,表现已很不错。

但网易之后也会遇到版号收紧带来的压力。目前其手中有版号且未发行的有《全明星街球派对》《大话西游:归来》2款移动端游戏,及《蒸汽战机:联盟》《全面战争:竞技场》2款客户端游戏;近期能发行的有爆款潜质的产品不多,《哈利波特》国际服定在明年发布,《永劫无间》手游还没有版号。

预计要到明年下半年网易才能进入新一轮产品带来的景气周期中。

3、其他可关注标的

三七互娱在A股上市公司中居首,前三季度营收116.78亿元,同比减少3.57%;归母净利润22.57亿元,同比增长31.11%;亮点在于海外市场。虽然《斗罗大陆》这些成熟产品流水有所下滑,但海外产品《Puzzles&Survival》依然能打,上半年这一款游戏就贡献了超一半的海外营收,Q3平均月流水达3.1亿元。

展望Q4,公司跑酷卡牌新游《空之要塞:启航》于10月26日上线,目前畅销榜稳定于前二十;《凡人修仙传M》、《三国?新たなる英雄》等海外新品于Q3内陆续上线,包括已上线的《小小蚁国》也有望贡献增量,届时或可进一步提振股价表现。同时三七互娱还有6款已获版号游戏储备,可持续关注。

吉比特今年两次火出圈,一次是押中《羊了个羊》,一次是“清仓式分红”。前者源于其通过“赛马”+投资模式建立产品矩阵加大押中爆款的几率(成功投资过青瓷游戏等,不过今年其投资收益下滑94%),后者则是其一贯选择高派现方式来稳住投资者。

产品表现上,经典老游《问道》、《一念逍遥》流水稳健,去年的爆款《摩尔庄园》整体处于下滑趋势;今年只上线2款新游,且上线时间集中于Q3,业绩兑现最早在Q4。产品储备上,《超喵星计划》(交由青瓷游戏运营)已取得版号,TapTap和好游快爆开启预约,分别评分9.2和9.7。另外,其海外市场还有待开拓。近期吉比特已上涨一波,短期可能有回调风险,若新产品表现良好,Q4值得关注。

鉴于篇幅有限,仅详细列出以上几家重点游戏公司。不过目前游戏估值处于历史低位+部分上市公司即将进入新产品周期;长期看好强运营、强创新、有出海能力的公司。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论