头图|视觉中国

#听取音频,解放双眼~

有人说,女生在找男朋友时,可以多聊聊基金的话题,看看对方在玩什么品种的基金,如果对方回答在玩新能源的基金,那多半是性情中人,比较单纯,容易被故事感动。

如果对方给你强烈推荐“固收+”,那么恭喜你,不管有没有房本,都可以考虑结婚,因为玩“固收+”的都比较稳妥的。

虽然这是个玩笑话,但可以看出,“固收+”基金最近两三年在市场中的受欢迎程度,尤其是它“稳稳的幸福”的设定深入人心。那么“固收+”有什么特点?到底值不值得我们进行配置?下面我们来好好介绍一下。

一、什么是“固收+”产品?

简单来说,“固收+”产品就是一种稳定资产打底,再配置一小部分股票来追求高收益的产品,既追求稳定又适当增加点收益。在2018年,“固收+”刚一出道,就被很多媒体说,是未来可以代替银行理财产品的“新”物种。

我们知道,过去爸爸、妈妈、爷爷、奶奶的主要理财渠道,就是买银行理财产品,稳稳的增长。因为过去的银行理财产品,能够承诺保本,收益也不错。但是后来,尤其是2018年以后,国家在金融行业加强了规范和改革,各大银行不敢拍着胸脯,跟大家保本了,这也吓跑了一部分老头老太。

银行理财产品不香了,那么老百姓买什么呢?这时候,一些基金公司就顺势推出了现阶段的“网红”基金——“固收+”,纷纷喊着“给你稳稳的幸福”的口号,吸引了一大波眼球。

那么怎么做到稳这目标呢?比如有的银行会给你指出,“固收+”产品的历史收益率是8%,最大回撤的最大是5%,会给到一个明确的预期,这也给了百姓一份安心。

再加上,一些银行由于无法进行刚性兑付,进行原本的理财,也在想新出路,因此开始主动跟基金公司合作,推出了深度捆绑的独家定制产品。也是因为这样,通过银行的销售渠道,“固收+”瞬间成了基金界的“网红”。

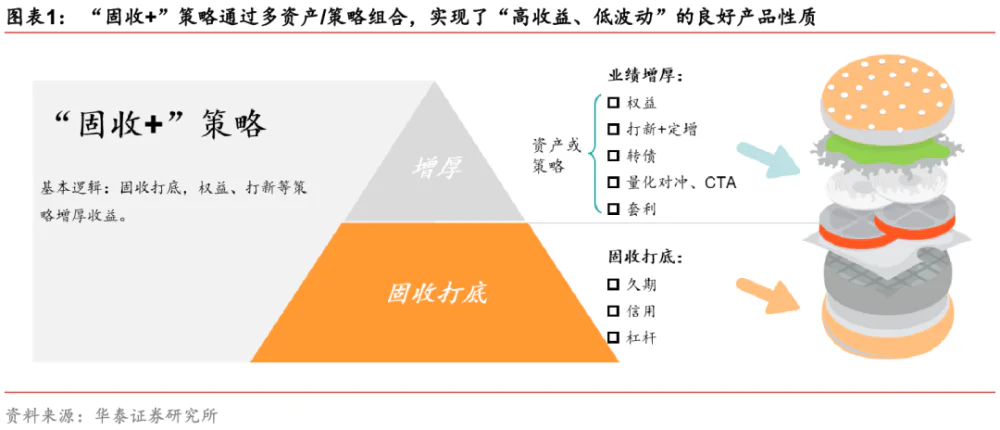

其实,“固收+”并不是一种新的产品,而是一种投资策略。下图为华泰证券对“固收+”的一张产品说明书,形象化理解了“固收+”。

有点儿类似大家经常吃的汉堡,汉堡的基本构成是上下两片面包,中间加点儿肉,相应的,固收类资产就好比两片面包,比如货币、债券;权益类资产就是在里面夹的肉,比如股票。

一般来说,超过70%的资金投资于债券等固收类资产,少部分资金投资于可转债、股票、股指期货等较高风险资产的基金,都可以被称为“固收+”基金。其实就是之后前面讲到的二级债基、偏债混合型基金。这个就有点新瓶装旧酒的意思。

二、“固收+”基金真的能有稳收益吗?

汉堡的营养价值肯定比单吃面包或者蔬菜更高,同样的,“固收+”原则上比债券基金收益高,但波动性比股票基金更低。

根据历史数据,这种产品的平均收益率大致处于年化5~8%的水平,做的好的,如果可以到10%以上,在固收类产品中算是很不错的了。

比如,有些产品做“固收+”,主要是考虑客户不想承受太多回撤,比如90%配置债券,10%的资金去买股票挂钩的套利产品,这样可以在保证90%本金稳定的情况下,跟上一部分行情。如果想追求的收益更高一点,那股票投资的比例会增加一些。

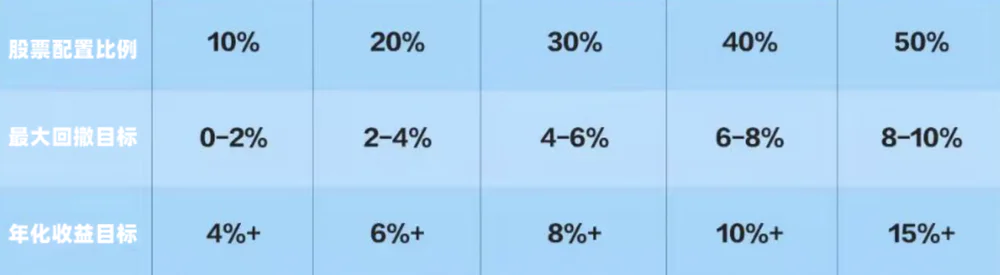

上图是不同的股债比例配置,基金的收益和波动走势图,可以看出来,在“固收+”产品中,一般来说,股票的配置比例越高,波动和收益越大,主要还是要根据自己的风险偏好去做选择。

那么“固收+”年化收益率和相应的最大回撤,保持在什么水平才算合适呢?

上图 就是“固收+”产品的年化收益目标,和相对应的最大回撤目标,收益率定在4%,那最大回撤就是选择2%以内的,年化收益率目标在10%以上,那最大回撤目标可以定在6%左右。这样打击在心理上会有一个大概的范围,基本上就是年化收益的1/2作为回撤的目标。

三、“固收+”产品适合哪些人去配置?

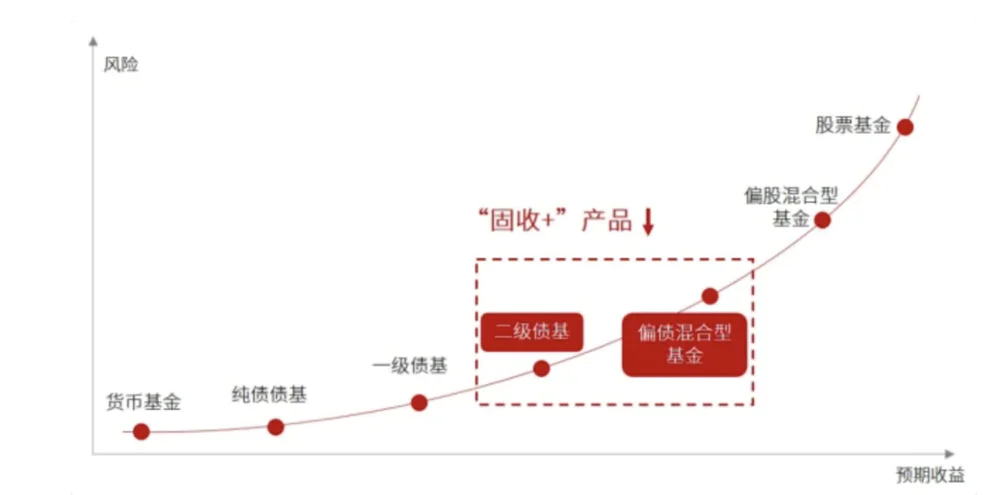

对于嫌投资太麻烦的、年龄比较大的,或者是入门投资者来说,“固收+”是一个不错的选择。如果从因为“固收+”的消费者心理定位图来看,“固收+”产品的风险和收益率都处于所有基金产品的中游水平。

虽然“固收+”的收益率可能会比纯债类基金收益高,但同时不可避免的是,它也会存在一定的回撤。比如一旦股票行情不好,“固收+”也可能变成固收-。

所以,总结来说,配置“固收+”既不该追求收益率最高,也不是一种应对熊市的防守产品,它其实比较适合风险偏好比较中等的人, 去追求一个比较长期的稳定收益。

具体来说,“固收+”适合嫌投资麻烦的人或者年龄比较大的,一些追求稳稳的幸福的人,自己不愿意去买股票型基金,也不想参与纯债基金投资,会直接把钱交给“固收+”基金经理,来帮忙做资产组合。

另外“固收+”产品,因为相对股票基金来说比较稳,收益又比债券基金高一点,一些不太懂投资的小白投资者们,也可以拿这种产品练练手。在资产配置中,可以根据自己的风险偏好,“固收+”的投资比例可以设置为30%-70%。

那么该如何选出好的“固收+”呢?之后我们为大家进一步揭晓。

评论