出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

收入快速增长,盈利能力持续提升;

中药行业受益于政策支持,公司未来仍有看点。

本轮医药反弹行情中,医疗器械和中药是上涨最为明显的两个细分领域。其中医疗器械领域一方面有脊柱、电生理两类产品集采降幅不及预期的影响,另一方面有财政贴息贷款购买医疗器械的利好,涨幅最大也属于情理之中。

而中药板块的上涨则是受到政策利好的影响。近年来党中央和国务院出台了一系列的政策支持中药行业的发展,而且今年7月发布的“十四五医药工业发展规划”更是明确指出支持中药行业的发展。从获得的政策支持高度上来看,中药行业无疑是最明显的。

政策的大力支持也使得资本市场对中药行业高度关注。只是由于过去十年间产业界对中药行业投入比较小,中药产业链相对薄弱,从上游的中药材到下游的创新型中成药企业都缺乏有竞争力的企业,这使得投资机会相对较少。

长期来看,中成药的前景在于创新,而上市的中药企业中,康缘药业是创新能力最具代表性的公司。这也使得康缘药业在此轮上涨行情中表现尤为突出,领涨整个中药板块。

长期来看,这家中药创新企业是否能持续增长?公司当前是否具备投资价值?接下来我们就为大家详细分析一下。

康缘收入快速增长,盈利能力持续提升

康缘药业是一家平台型的中药创新企业,公司目前的主要产品线包括病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优势领域。金振口服液、热毒宁口服液和杏贝止咳颗粒是公司的核心产品。

公司丰富的产品线也提升了公司的抗风险能力,增强了公司业绩增长的稳定性。

财报显示,公司近年来的业绩稳定增长。2022年前三季度,公司的营业收入、归母净利润分别为31.25、2.81亿元,同比分别增长20.97%、35.83%;Q3单季度,公司的营业收入、归母净利润分别为10.28、0.70亿元,同比分别增长26.25%、47.48%。公司的业绩增速在中药板块中是比较亮眼的。

(数据来源:choice)

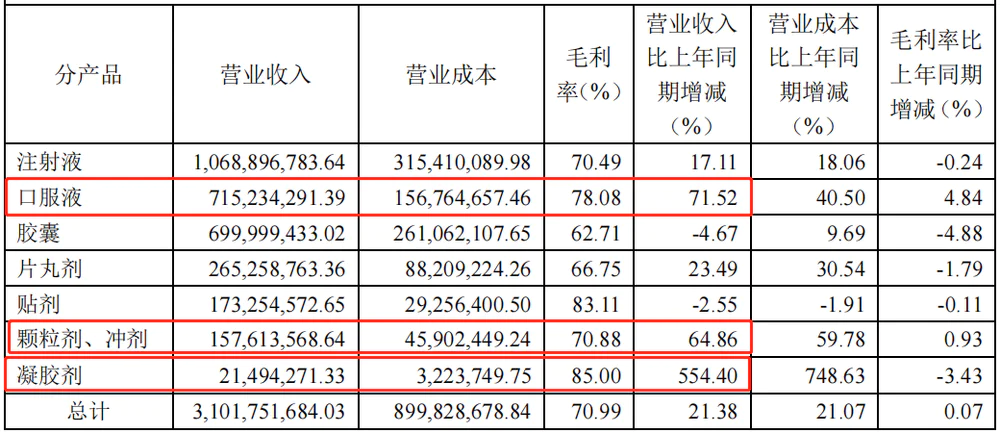

分产品线来看,金振口服液和杏贝止咳颗粒是增长的最大驱动力:

1)口服液产品2022年前三季度营收为7.15亿元,同比增长71.52%,主要是金振口服液销量快速增长所致;其中第三季度口服液营收同比增长49.60%。随着9月至次年1月的流感高发季到来,金振口服液作为儿科感冒药将会迎来销售旺季,带动公司口服液产品增速保持在较高水平。

2)颗粒剂、冲剂产品前三季度的营业收入为1.58亿元,同比增长64.86%,主要是由杏贝止咳颗粒销售高速增长导致。

3)凝胶剂产品2022年前三季度的营业收入为0.21亿元,同比增长554.4%,主要是受益于筋骨止痛凝胶的快速增长。

4)注射液产品是公司目前最大的产品线,2022年前三季度公司的注射液营业收入为10.69亿元,同比增长17.11%,增长主要来自热毒宁注射液的恢复性增长。随着秋冬感冒高发季到来,第四季度热毒宁口服液销售增速将会持续增长。

(资料来源:choice)

由此可见,公司的各个产品线未来仍有能力保持快速增长。

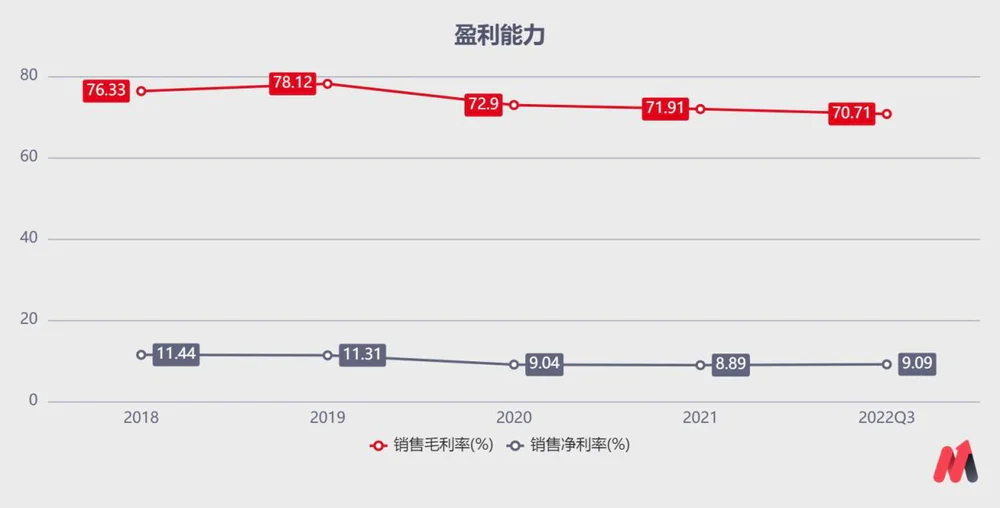

从盈利能力来看,公司前三季度的毛利率为70.71%,同比下降0.02pct,基本保持稳定;净利率为9.09%,同比上升0.95pct。净利率同比上升主要是销售费用率下降(2022Q3公司销售费用率同比下降1.58pct)的影响,这也体现出在营销改革过程中,公司销售费用的管控起到了效果。

(资料来源:choice)

公司目前的营销策略主要采取专业学术推广、招商代理及普药助销三者相结合的模式,招商代理是学术推广的补充手段,而普药助销则是通过与医药商业公司合作进行非独家产品的推广,以此可以实现销售策略的有效补充。

综合起来,我们可以看到公司的营收规模和盈利能力持续提升,那么长期来看,公司的投资逻辑是否会发生变化呢?

中药行业受益于政策支持,公司未来仍有看点

从投资的角度来看,当下投资康缘药业的逻辑主要是两个:一是康缘药业未来在创新支持下的不断发展,二是中药企业在政策支持下的高景气度。

从创新能力上来看,较强的研发实力是康缘药业的竞争壁垒所在。康缘药业建有“中药制药过程新技术国家重点实验室”等多个国家级科研平台,公司的实际控制人肖伟是中国工程院院士,中药学博士,享受国务院特殊津贴。公司的研发实力连续三年位列“中药研发实力排行榜”首位。

公司的研发支出近年来呈现稳步提升的状态,2021年占到公司营业收入的13.97%,居行业领先水平。持续的研发投入有望助推公司的中药创新药产品不断丰富。这成为了公司业绩持续增长的保障。

近年来公司每年都能有创新药获批上市,2020年获批的筋骨止痛凝胶以及2021年获批的1.1类新药银翘清热片,都是康缘药业的产品。

从公司的研发带头人和研发平台的综合实力来看,公司的研发能力都位居中成药行业第一梯队。

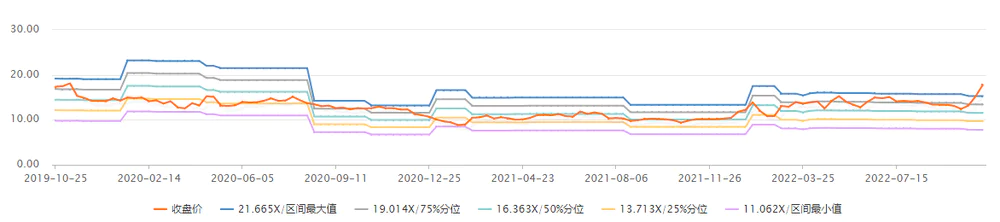

从估值角度上来看,公司当前的动态市盈率接近30倍,处于近三年的高位区间,短期估值偏高。我们认为这主要是受当前医药板块市场情绪走强的影响,康缘短期投资的性价比偏低。

(资料来源:choice)

但是长期来看,康缘药业所处的中药领域长期景气度向好,公司未来的发展前景比较明确,因而公司的基本面不会发生改变,值得长期跟踪。

观察公司最近两年的股价走势,我们可以看到,康缘的股价还是非常活跃的。只要市场情绪走好,康缘的股价都会走出一波明显的上涨行情。因而我们建议投资者长期关注康缘药业的市场表现,待公司股价回落后再择机布局。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论