出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

激光雷达是L3+自动驾驶必备传感器,未来市场规模有望达到千亿;

国内激光雷达相关公司暂没上市,关注产业链相关公司的投资机会。

未来10年,激光雷达行业将是成长确定性最强的行业之一。

2022年6月,深圳发布《深圳经济特区智能网联汽车管理条例》,为我国首部L3级自动驾驶的法规,意味着自动驾驶、无人驾驶等技术上路行驶将真正实现有法可依,对于后续自动驾驶等技术的商业化落地将起到积极的意义。

随着立法端的逐渐落地,国内多款车型开始上车激光雷达。预计到今年年底将有超过30款车型发布并搭载激光雷达。其中,激光雷达在国内35万以上的高端新能源车上已经做到了普及,蔚来、理想等新上市的车型都全线标配激光雷达。

根据禾赛科技微信公众号,禾赛科技车规级半固态激光雷达AT128实现单月交付量突破10000台,成为全球首家月交付过万的车载激光雷达公司,其从正式量产到产能爬坡超过月交付万台,仅用不到三个月时间,毫无疑问,2022年激光雷达进入了真正意义上的量产元年。

那么激光雷达的成长性如何?未来的市场空间有多大?国内哪些公司值得重点关注?本文将一一为大家梳理。

一、L3+自动驾驶必备,未来市场规模有望达到千亿

在L2级别的自动驾驶驾驶中,汽车厂商多采用摄像头和毫米波雷达的组合。以特斯拉为例,目前特斯拉的自动驾驶主要采用了摄像头和毫米波雷达的技术路线。但是从自动驾驶的发展趋势来看,摄像头+毫米波+激光雷达的多种传感器融合是更优的解决方案。

一方面摄像头和毫米波雷达方案对静态车辆或障碍物的识别会有问题,这方面激光雷达的效果是最好的。此外,相比摄像头等传感器,激光雷达探测距离可在200~300m+,分辨率更高,可显著提升自动驾驶系统的可靠性,被认为是L3级及以上自动驾驶车辆的必备传感器。

另一方面,仅依靠摄像头和毫米波雷达感知水平较低,需要依托其在软件算法方面的能力提升与大量数据训练来加以弥补。在软件算法能力上,除了特斯拉,国内其他新能源汽车厂商相差较远。而其他新能源车企想要在自动驾驶领域弯道超车,搭配激光雷达是必然的选项,因此激光雷达已经被大多数整车厂、Tier1认为是L3级及以上自动驾驶必备的传感器。

未来几年激光雷达将是增长最快的行业之一。从量的角度来看,目前L3级别的自动驾驶汽车,配备2-3颗激光雷达较多,未来L4/L5高级自动驾驶车型,会配置4-5颗激光雷达,假设未来平均每辆汽车配备2.5颗激光雷达。预计到2025年,整个新能源车销量是在2000万台车,激光雷达的渗透率在15%左右,那么届时激光雷达出货量在750万颗。

从价的角度来看,当前激光雷达的价格在3500-4000左右,预计到2025年价格能降到2000-2500元,因此从总的市场空间来看,保守估计激光雷达到2025年市场规模超过150亿元,今年市场市场空间仅10亿左右,未来三年有超过10倍增长空间。

二、行业内哪些公司值得重点关注?

目前,激光雷达整机激光雷达行业仍处于早期爬坡阶段,整体市场格局未定。

国内企业速腾聚创、大疆览沃、华为、禾赛科技、图达通全球市场份额分别以10%、7%、3%、3%、3%份额占得一席之地,合计市场份额约26%。但是目前以上几家公司均没有上市,因此投资者可主要从产业链领域寻找相关的投资机会。

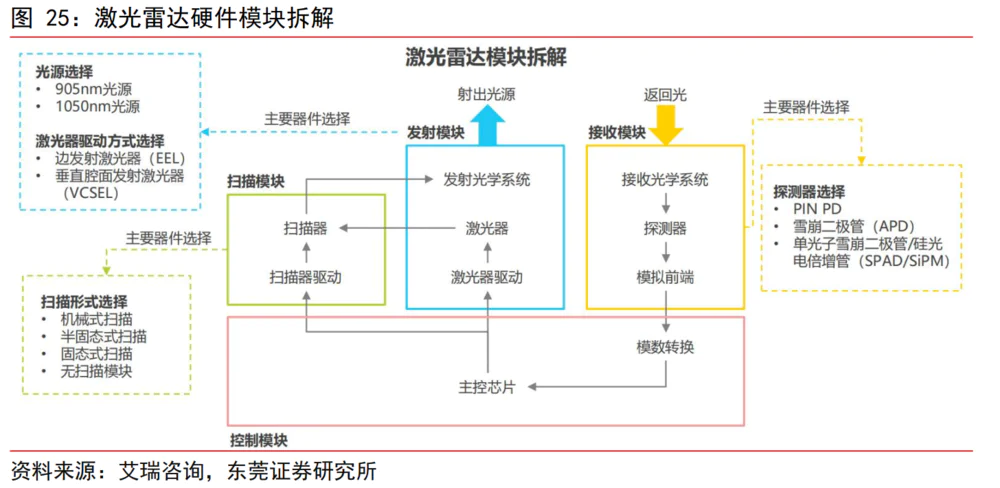

从激光雷达模块拆分来看,一个完整的激光雷达硬件可分为扫描模块、发射模块、接收模块及控制模块。

(1)激光发射模块:关注长光华芯和炬光科技。

激光发射端是价值量最高的一个模块,大概能占到35%的一个成本占比。主要是通过人为制造生成激光,由激光发射器发出,通过光束控制器控制发射激光的方向和线数,最后通过发射光学系统发射,在激光发射模块领域,主要是长光华芯和炬光科技两家公司值得关注。

长光华芯主营是生产激光器用的芯片,是国内激光芯片的龙头企业。近年来通过技术的积累,长光华芯的主要产品性能指标已与国外先进水平同步,打破国外技术封锁。根据公司招股说明书显示,在国内高功率半导体激光芯片的市场,其占有率达13.4%,在全球市场的占有率约为3.9%,市占率位居国内第一。

国产化份额的提升和VCSEL芯片的发展是长光华芯的主要投资逻辑。从国产化角度来看,目前高功率半导体激光芯片等核心元器件仍依赖进口,激光芯片的国产化率在20%-30%左右。目前长光华芯已在相关技术取得突破,凭借技术和成本优势,未来国产化率有望达到70-80%,预计长光华芯未来激光芯片业务仍有有4-5倍的增长空间。

除了公司的核心激光半导体芯片业务的增长,近年来长光华芯也在积极拓展VCSEL芯片,也就是激光雷达领域可能带来的增长。VCSEL是下一代激光雷达的主流方案,禾赛采用VCSEL方案的AT128已搭载理想L9,预计未来汽车领域VCSEL市场规模将从2021年的110万美元增至2026年的5700万美元,CAGR高达122%。

长光华芯2018年成立VCSEL事业部并开始建立6寸生产线,成为国内少数具备VCSEL芯片量产制造能力的厂商,2021年已实现部分高效率VCSEL订单落地并量产交付。未来随着激光雷达市场爆发以及供应链国产化,公司将依托IDM的优势(供应链安全、成本、迭代速率等)比其他厂商获得更高的成长。

炬光科技是在发射端另外一家值得关注的公司。公司处于长光华芯的下游,是国内半导体激光器的龙头,目前主营半导体激光器、以及光纤、固体激光器和其他激光设备中所需的核心元器件,包含半导体激光、激光光学产品、汽车应用(激光雷达)和光学系统四大业务。

国产化的提升和下游创新应用的开拓是炬光科技未来增长的驱动力。在国产化领域,公司的相关产品不断取得技术的突破,例如其热沉材料打破了日本的垄断,光场匀化器产品间接供货光刻机客户。目前炬光已经成功进入锐科、杰普特等国内主流激光客户,考虑该等客户激光器销量高速增长(锐科近几年复合增长率超50%),公司传统业务收入有望继续维持增长。

创新应用的开拓是炬光科技的另一大看点,公司逐渐的向下游激光雷达、家用医美、泛半导体制程等激光器新型应用布局。

在车载激光雷达领域,公司布局较早,并且具有行业领先的技术积累。2019年公司与德国大陆集团签订约4亿元框架协议,2020年开始量产批量供货,主要供面光源发射模组,截至22H1已执行6471万元;2021年,公司与B公司签订《车用激光器领域框架合作协议》,主要供应线光源发射模组。不过三季报中公司披露目前进展略不及预期,短期可能有所影响,但长期其在激光雷达的布局仍然较为领先。

除了激光雷达应用领域,医美领域也将成为未来公司的主要增长点。炬光科技布局激光医疗美容仪核心元器件,与Cyden签订超8亿元框架下订单。截至2022H1,Cyden产品已完成设计定型并进入小批量生产阶段,2023年有望量产。

此外,今年9月份,公司拟收购韩国COWIN,切入显示面板修复设备、光罩(掩模版)修复设备及泛半导体光学检测设备领域,未来有望加速实现泛半导体制程领域国产化替代。

(2)接收端模块和控制模块:暂时没有投资机会。

首先,接收端成本占比25-30%,主要是经接收光学系统,光电探测器接受目标物体反射回来的激光,产生接收信号。目前依赖于进口,国内与国外技术存在较大差距,国外厂商均占据主导地位,代表公司有日本的滨松和美国的安森美,这些公司产品品类全,产品成熟度高,对下游议价能力较强。国内供应商主要有芯视界和灵明光子等,二级市场上暂无投资机会。

其次,控制模块主要是信号经过放大处理和数模转换,经由信息处理模块计算,获取目标表面形态、物理属性等特性,最终建立物体模型。控制模块是激光雷达运算处理的核心,其成本可以占到整个激光雷达的30%,是激光雷达最核心的组成。

控制模块中主要包括处理芯片(通常是FPGA)、数模转换芯片、PHY芯片、CAN收发器、电源管理等芯片,但是主要被外资把控。在处理芯片方面,赛灵思的FPGA在激光雷达市场上具有统治地位,国内FPGA仍处于起步阶段,供应商主要有安路科技、紫光国微等,暂时没有机会。

在模拟芯片方面,与FPGA类似,国外供应商如德州仪器、亚德诺半导体等巨头拥有强大的技术和经验优势,占据市场主导。国内供应商在车载产品上与主流产品差距较大,因此国内相关厂商也暂没有比较好的投资机会。

(3)扫描模块:光学部件的永新光学值得关注。

扫描系统主要作用令发射源以一定轨迹运动,实现对所在平面的扫描,以扩大光源的探测范围,并产生实时的平面图信息。

在扫描端,光学部件是值得关注的领域。光学部件约占整个激光雷达成本的20%-30%(价值量不仅包含在扫描端,整个激光雷达合计占比),国内供应链的技术水平已经完全达到或超越国外供应链的水准,且有明显的成本优势,是国产化程度最高,未来国内产业链中最先受益的环节。其中,舜宇光学、永新光学两家公司在光学零部件领域较为领先,但相对而言永新光学弹性更大。(舜宇光学营收较大,对其增长弹性有限)

永新光学是国内最早布局激光雷达的光学供应商,也是在整个光学零部件领域未来营收增长弹性最大的一家公司。当前永新光学可以为激光雷达厂商提供转镜视窗、棱镜、镜片等元件、以及组件或整机服务。公司已经先后与Quanergy、禾赛科技、Innoviz等6家国内外知名企业建立起合作关系,并于2021年已经获得定点合作项目超10家,定点数量国内排名第二,仅次于舜宇光宇。

其中永新光学的两大客户禾赛科技和的Innoviz进展值得关注。禾赛科技的产品已经在理想汽车上搭载,预测明年理想L9车型的单车出货量将超过1万台/月。Innoviz2022年5月初宣布获得大众40亿美元激光雷达订单,新协议将从2025年开始、为期8年,目前Innoviz合作订单达66亿美元。

随着ADAS及自动驾驶的渗透率的攀升,激光雷达需求将呈现爆发式增长,预计公司2022年激光雷达业务将达0.5亿元,同比增长4倍,2023、2024年将分别达1.5、4亿元,根据公司2020年制定的5年5倍计划,预计到2025年公司的营收将能达到29亿,来自激光雷达业务的收入占比25%,将超过7个亿。

总的来讲,激光雷达是未来确定性和成长性最高的领域,从确定性和弹性角度,妙投认为长光华芯、炬光科技、永新光学三家公司最为正宗,且未来的弹性最大,值得重点关注。

不过需要注意的是,短期来看,激光雷达短期连续大涨的可能性不大。一方面受美国激光雷达公司破产,市场对行业的担忧。另一方面,上市公司中长光华芯和炬光科技的三季度业绩略不及预期,另外永新光学短期也出现了较大的涨幅,这使得三家公司当前的估值都不算便宜。如果未来能再有一定幅度的回调,将是更合适的投资机会。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论