出品|妙投APP

作者|丁萍

头图|视觉中国

核心看点:

从供需方面研判:集运景气度大概率持续下行;

市场对中远海控的定价已经隐含了未来最悲观的所有预期;

即使在悲观假设下,中远海控2023年微亏,其合理市值也在2235亿元,高于当前市值。

作为海运集装箱龙头,中远海控的市值也随着集装箱运价浮沉。

中远海控的业务主要分为集装箱航运及相关业务与集装箱码头两大类,其中集装箱航运为其贡献了约95%的营收。

2020年下半年以来,受益于集装箱运价一路飙升,中远海控市值也水涨船高,从不足400亿元持续上涨至3700多亿元。但是自2021年7月以来,虽然集运运价持续提升,但中远海控的股价则表现较为疲软,其背后反映的是,市场对集运行业的供需有所担忧,包括货币收紧带来的需求萎缩以及集运新运力订单增长带来的供给宽松。

2022年春节以来,国内疫情反复、俄乌冲突、美联储开始加息等因素的影响,全球货量有所下滑,全球供应链效率改善,集运运价开始出现了较为明显的回调。

市场则给予中远海控更为悲观的预期。截至2022年9月30日,中远海控市值为1774亿元,今年以来跌幅高达38%,距去年高点已然腰斩。

截至目前,中远海控滚动市盈率(PE-TTM)仅有1.52倍,市净率(PB)仅有0.95倍。那么,目前市场对中远海控的定价是否已经隐含了未来最悲观的所有预期?中远海控是否被低估?

这取决于中远海控未来能实现多少归母净利润。而集运作为中远海控主业,集装箱运价和成本是其盈利的关键性因素。

集运进入低谷开端

集装箱运输行业具有明显的周期性,其周期体现的是集运价格的周期性变化。

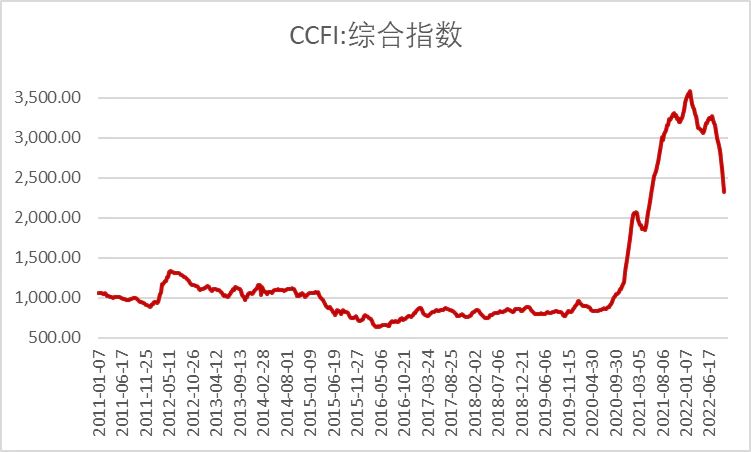

2020年下半年至2022年初,受到海外需求爆发及供应链紊乱等因素的影响,集运行业进入高景气周期。中国出口集装箱运价指数(CCFI)从2020年5月29日的839.27点一路飙升至2022年2月11日的3587.91点。

需求端,在2020H1全球遭遇新冠疫情影响的背景下,出于对经济的担忧,全球货币环境均处于宽松状态,拉动了欧美的消费需求,而货物的消杀、人员的隔离及停工则导致了欧美内陆物流效率的下降,美西港口率先开始拥堵,周转效率下降带来了有效运力的损耗,供需同步推进美线运价上涨。

而美线作为全球集运主要航线之一,高运价吸引了大量其余航线运力转而投向美线,全球集运景气度由此节节攀升。

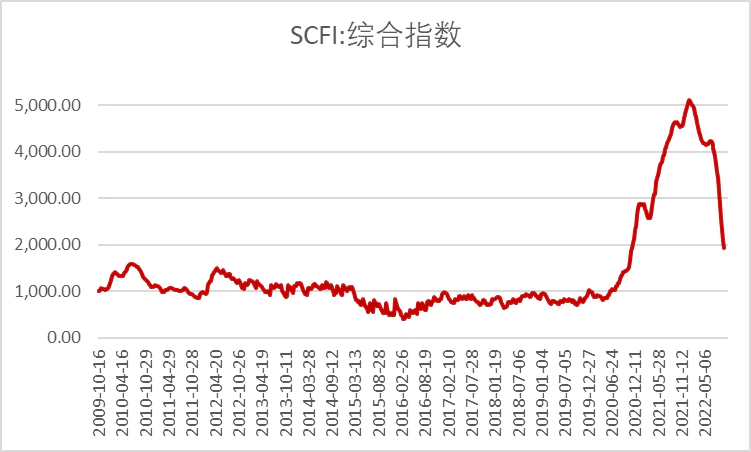

但2022年春节以来,集运市场表现低迷,运输需求缺乏增长动力,运价持续下跌。上海航运所数据显示,2022年9月30日,最新一期CCFI为2328.81点,较上周下跌5.94%,这已是该指数连续14周下跌;上海出口集装箱运价指数(SCFI)为1922.95点,较上周下跌7.2%,较去年同期下跌58.32%。

(数据来源:Choice)

(数据来源:Choice)

从供需方面研判:集运景气度大概率持续下行。

需求端,滞涨加深,集运需求下行。

海外衰退风险继续回升,集装箱需求前景并不乐观,欧美需求表现略有差异。当前美联储已经开始加息,并可能在年内保持鹰派,对全球的消费需求存在一定的抑制作用,叠加美国通胀维持高位,双压之下,集装箱需求前景堪忧。

此外,四季淡季临近,北美集装箱需求面临加速回落。8月末,北美圣诞订单告一段落意味着旺季基本结束,9月处于淡旺交接的过渡期,仍然存在少量旺季订单的交付。伴随10月国庆假期到来的是传统淡季,外需和通胀双重打压下继续走弱,淡季更淡是大概率。

欧洲形势有所不同,一是通胀更高、更顽固,商品消费受到的抑制更为明显,集装箱需求的拐点更早到来,回落速度也更快;另一方面,能源危机带来亚洲对欧洲产业替代的新机会,但支撑相对有限。

供给端,拥堵运力释放,供给趋于宽松。

一方面,集装箱需求走弱将大幅缓解港口压力,拥堵运力将伴随港口效率的回升逐渐释放;另一方面,随着全球防疫进入常态化以后,各港口应对的措施也更加完善,运力已经得到了极大地恢复。

此外,随着市场预期进一步转弱,班轮航速显著下调、集装箱船舶闲置率大幅回升,不论航速还是热闲置比率已经非常接近疫情初期的高点,后续调节空间受限。

总之,短期供需过剩逐步加深,市场预期并不乐观,预期先于现实主导运价下跌。国庆后,四季度淡季行情逐步兑现,运价将回归现实波动。边际供需是否存在改善空间,将决定短期运价走向,这需要关注劳资纠纷、运力调节以及能源危机带来的边际机会。

成本与行业景气度相关

中远海控前身为中国远洋,成立于2005年3月,是中远海运集团航运及码头经营主业专注于发展集装箱航运综合服务供应链的上市平台。

上市初期,中国远洋是以集装箱运输为核心的集运服务商,2007年收购母公司干散货成为集运、散运双主业的综合航运平台,然而次贷危机影响下,海运业的不景气导致了公司经历了较长时间的亏损。

2015年末,中国远洋与中海集团开展重组整合,剥离干散等其他业务,回归并专注于集装箱主业,更名为“中远海控”。目前,集装箱航运为中远海控贡献了约95%的营收。

预测中远海控未来的净利润规模,除了考虑集装箱运价的走势,成本也是关键维度。

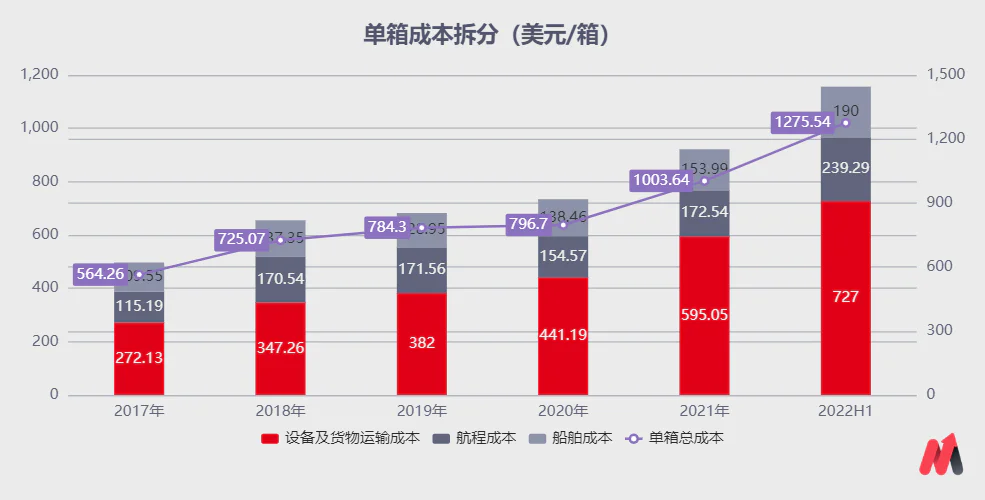

中远海控集运业务的成本主要分为设备及货物运输成本(主要包含集装箱费用、货物费等费用,与货量高度相关)、航程成本(主要是燃油费、港口费等费用)及船舶成本(主要是船舶折旧、船舶租金等费用)。

从历史数据来看,中远海控这三大成本占比分别为55%、19%和15%。

(数据来源:公司公告)

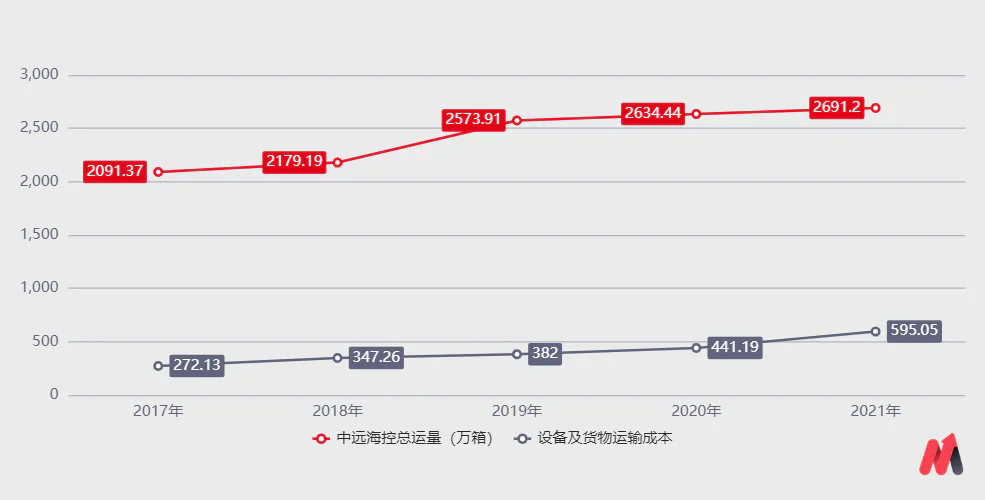

2019年,中远海控营业成本为1348.3亿元,其中三大成本分别为688.24亿、309.1亿、232.34亿,全年总运量2573.91万箱,即每箱总成本为748.3美元,其中设备及货物运输成本为382美元、航程成本171.56美元、船舶成本128.95美元。(注:假设美元兑人民币汇率为7)

2020年,中远海控单箱成本微涨至796.7美元,2021年提高到1003.64美元,2022年H1进一步达到1275.54美元。

(数据来源:公司公告)

历年来,中远海控成本不断攀升,主要是设备及货物运输成本上升所致,究其原因,一是随着总运量不断上涨,设备及货物运输成本也逐年上升;二是2020年以来,集装箱行业景气度提升以及钢材价格上涨,驱动集装箱价格上涨,以及劳动力成本上升,双重压力下,中远海控单箱设备及货物运输成本不断攀升。

(数据来源:公司公告)

考虑到目前行业景气度下行,钢材价格走低,货运量会减少,集装箱价格大概率会下降,以及租船成本也会下降,这有利于降低中远海控的成本。也就是说,中远海控的成本与集运景气度成正相关关系,即行业景气度越低,中远海控的成本也越低。

2023年能赚多少?

2017年-2021年,CCFI全年均值分别为820点、818点、824点、984.4点和2615.54点,中远海控单箱运费收入分别为617.94美元、792.1美元、838.4美元、928.68美元和1771.35美元,两者高度正相关。

(数据来源:公司公告)

如上文所述,目前集装箱供求关系继续疲软,集运价格延续调整走势。在如此情况下,2023年行业无论是长协运价还是即期运价大概率将会较2022年有所下滑。但对于运价的预测存在一定难度,为此妙投做出了乐观、中性和悲观三种假设:

乐观情景:劳资纠纷、运力调节以及能源危机带来的边际机会,欧线及美线长协皆全部完成执行,且全球港口供应链压力回升,2023年行业即期运价与2021年持平,即CCFI为2600点,对应的单箱运价1770美元,单箱成本1200美元,预计中远海控2023年归母净利润为660亿元。

中性情景:全球供应链效率逐步改善,即期运价逐步回落,部分时段跌至长协价格以下,导致欧线美线长协小部分客户毁约或公司主动小幅调整长协价格以促进合作关系。考虑到中远海控2023年度长协的签约情况较好,对应单箱运价1300美元,单箱成本1000美元,预计中远海控2023年实现归母净利润350亿元。

悲观情景:2023年运价大幅下跌,中远海控长协执行情况较差,2023年行业即期运价与2020年持平,对应单箱运价900美元,单箱成本800美元,中远海控则会实现微利或者微亏。

归母净利润规模的预测有助于判断中远海控究竟有没有被低估。

强周期行业由于盈利的波动性较大,PB估值更为合适,因此以中远海控合并重组以来的PB估值水平作为参考。在行业尚未爆发的2017-2019年期间,中远海控最低的PB估值为1.67X,在估值较为稳定的2019年期间,中远海控的平均PB为2.04X。目前,中远海控PB降至1X左右。

(图表来源:乌龟量化)

为保守起见,以中远海控历史最低估值为锚,基于公司资产质量较当时改善较为显著,但是行业景气度较此前有所下滑的综合情况,给予估值锚向下10%的波动范围,则给予中远海控0.9XPB估值。

截至2022年上半年末,中远海控净资产为2406亿元,预计2022年下半年归母净利润为400亿元,分红323亿元(10派20.1元),则中远海控2022年净资产累计2483亿元。

在2023年乐观和中观假设下,中远海控归母净利润分别为660亿元和350亿元,即2023年净资产分别累计3143亿元和2833亿元,按照0.9倍PB,中远海控合理市值为2829亿元和2550亿元。即使在悲观假设下,中远海控2023年微亏,其合理市值也在2235亿元,高于当前市值。

因此,妙投认为中远海控被低估了,目前的价格已经隐含了市场对其未来最悲观的所有预期。(对于船上的投资者,不用着急下船,可以等估值修复;没上船的,因为行业景气度大概率下行,也不要着急上船)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论