「每日研报精选」这个栏目旨在为投资者提供直观、易读、易懂的研报解读。你可以简单理解成精选版的脱水研报,每天花5分钟,就能快速了解当天的热点研报,以及研报中最需要关注的投资点。

来看9月20日的3篇精选研报:

天风证券-国防军工行业深度研究:航空发动机进入批产加速拐点,新型号Pipeline持续拓展

精选原因:航空发动机产业链为目前国防军工板块中,持续性最强的赛道之一。投资者可通过本篇研报系统了解航空发动机,把握相应投资机会。

核心看点:

在现有“十四五”已批产型号发动机提供业绩基础支撑的基础上,预计新型号+维修替换为板块中远期提供业绩增量空间。

航空发动机全产业链将充分受益于下游各型号发动机排产持续提升+新型号Pipeline落地+后端维修/备换发需求+商用发动机增长。

相关环节外协比例将持续提升,叠加国产化率提升要求等因素, 预计产业链整体有望在十年周期维持高增长状态。

风险提示: 市场波动性风险;军品订单节奏风险;新型号研发进度低于预期; 在建工程项目建设进度不及预期的风险; 国际局势变化风险。

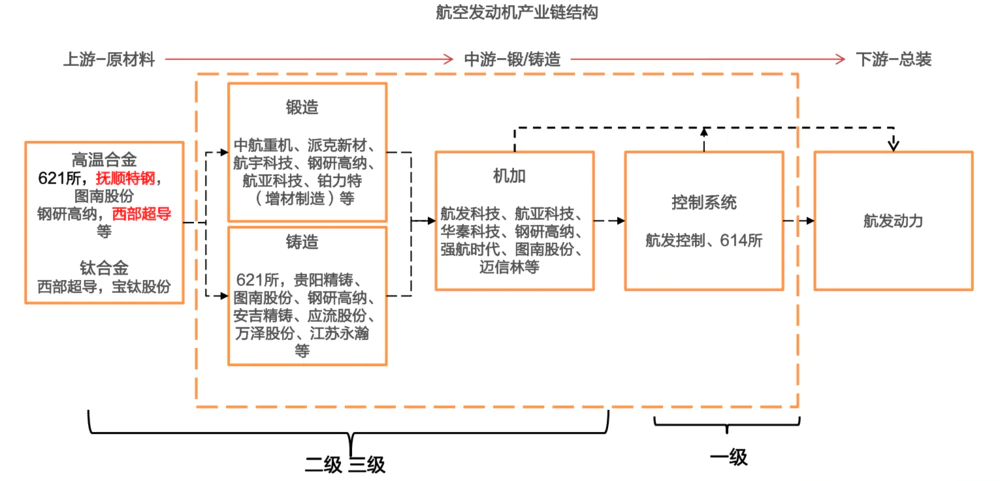

一、航发产业链:批产交付迎拐点

从营收端看, 航发产业链产品交付速度持续提升。

从利润端看, 部分企业上半年受上游大宗商品原材料价格波动影响, 致使毛利率承压, 目前上游原材料价格已呈现出结构化下行趋势, 成本端压力或将解除。

从合同负债看, 目前产业链在手订单呈现出快速消化趋势, 但仍处于较高水平, 反映行业景气度高企。

航发产业链中上游:存货增速提速,行业景气度持续上攻。

航发产业链有望持续迎来产品结构优化带来的产能利用率提升,同时叠加新品爬坡后规模效应下边际成本下降,盈利能力在放量的基础上未来或将进入持续改善轨道。

二、全球航发产业链格局

航空发动机被誉为工业皇冠上的明珠, 其常见型号包括涡扇/涡喷发动机、 涡轴/涡桨发动机及传动系统、活塞发动机。

航空发动机产业有以下特点:高投入、高壁垒、长周期、高回报。

航空发动机发展历程为:活塞式—涡喷—涡扇。

世界航空发动机产业经过百余年的发展,在市场上已形成了寡头垄断格局,仅有美国,英国,法国,俄罗斯与中国等少数国家具备航发整机生产能力。

三、国产航发新型号Pipeline持续拓展

2023年后批产型号多于在研型号, 盈利能力有望显著提升。

十四五末有望完成“存量飞机换发、维修牵引”的市场驱动因素切换。

国产商用发动机推进顺利,有望打开广阔民用市场。国产民机占市率有望不断提升, 将为国产商用发动机的推进搭建发展平台。

国内航发供应链:

来源:产业信息网,中国航空新闻网, Wind,企信宝,对应公司公告/官网,中南大学官网,天风证券研究所整理

本文来自:东吴证券-《电子行业深度报告:超级电容,功率型储能黑科技,行业迎来加速拐点》

精选原因:电网调频、混合储能、汽车三大领域增速越来越快,增长的同时拉动了超级电容器的需求,超级电容新的天花板正在打开。本文从应用场景、技术、成本、政策等多个维度,分析了超级电容未来的投资机会。

核心看点:

电网调频、混合储能项目22年密集落地,车用配套数量快速增长,超级电容市场迎来加速拐点。

技术进步、成本降低、政策驱动三重利好,拉动超级电容持续高增长。各部委相继出台多项政策,支持包括功率型储能在内的新型储能产业发展。

2021年全球超级电容市场规模为15.9亿美元,预计2027年将达37亿美元,21-27年CAGR为18%。

风险提示:电网调频、汽车等超级电容新兴下游应用市场增长不及预期;超级电容后续能量密度提升、成本降低程度不及预期;超级电容产业链国产化进程不及预期。

一、超级电容是功率型储能器件,行业迎来向上加速拐点

1、超级电容在电网调频、混合储能和汽车领域前景广阔,行业的加速需要 1、技术进步:提升超级电容能量密度;2、成本降低:规模化量产&产业链国产化;3、政策驱动:需求场景更加明确。

2、2022年以来,超级电容在国内首次应用于火储一体化调峰调频、首次应用于一次调频、首次应用于岸储一体化项目。超级电容行业正在迎来加速拐点。

3、超级电容是功率型储能器件,主要由正负电极、电解液、隔膜构成。

4、相较于锂电池,超级电容容功率密度显著更高、充放电速度显著更快,双电层超容最高能量密度可达40kW/kg、锂电池在1~3kW/kg,充放电时间方面,超级电容可达秒级,锂电池在小时级别。

5、超级电容作为功率型储能器件,凭借高功率、长循环寿命特性,与能量型锂电池互补、协同。单独储能场景下,超级电容在短时大功率、多次循环放电场景下更具经济性。

6、电极材料中的超级电容炭70-80%从日本可乐丽进口,隔膜主要从美国、日本等国进口,元力股份、北海星石、凯恩股份等本土厂商正大力推动电极、隔膜材料国产化,在原材料国产替代趋势下,超容材料成本下降成为必然趋势。

二、需求端:超级电容在多应用领域具备广阔空间,静待市场爆发

1、国家能源局统计,2019年上半年,全国调频服务补偿费用达27亿元,占全国电力辅助服务补偿费用比例为21%,仅次于调峰38%和备用36%。

2、现有火电、水电机组调频存在多方面局限性,火电厂加装储能方案备受青睐。超级电容适配电网短时高频、高功率调频需求,发电侧、输配电侧、用电侧应用逐步落地。

3、针对光伏、风电并网在惯量响应方面的缺失,可采用超级电容作为短时储能装置以平抑风光并网带来的功率波动。

4、锂离子电池、超级电容以互补形式组成混合储能系统。超级电容负责响应调频随机分量与脉动分量,尽可能减少电池介入调频响应的次数,延长电池使用寿命。

5、港口起重机场景下,电动机工作功率高达200kW,使用超级电容弥补发动机过载状态下的系统动力不足。

6、智能电表场景下,超级电容用作内部RTC电路后备电源,实现简化充放电电路设计、保障智能电表长期可靠运行。

7、未来伴随自动驾驶等级提升、汽车电动化升级,超级电容有望实现在车用安全冗余电源领域的渗透。

三、供给端:产业链各环节携手成长,本土厂商迎增长机遇

1、2021年超级电容在中国的市场规模达25.3亿元,占全球24%份额,且中国市场规模同比增速达32%,远高于全球市场15%的同比增速。

2、上游原材料环节,电解液国产化配套已相对成熟,电极、隔膜等高技术壁垒领域的国产化正在加速推进,元力股份、凯恩股份已实现对国内超级电容厂商配套供货,超级电容核心技术自主可控趋势凸显。

3、2019年,美国超级电容龙头Maxwell被特斯拉收购,其超级电容业务增速逐步放缓,国内市场份额逐渐被本土厂商抢占。

4、受限于超级电容项目投入周期较长,本土厂商收入体量目前仍较小,未来,伴随电网调频、混合储能、车用等新兴领域市场的快速起量,本土厂商有望迎来高增长拐点。

本文选自:毕马威-《能源行业:一文读懂氢能产业》

精选理由:我国是全球能源消费大国,可持续发展、能源转型、能源安全等成为我国重点发展领域。氢能是一种来源丰富、绿色低碳、应用广泛的二次能源。《氢能产业发展中长期规划(2021-2035年)》以实现“双碳”目标为总体方向,明确氢能是未来国家能源体系的重要组成部分。那么,氢能产业链和发展趋势如何?产业的需求增量来自什么领域?关键驱动力是什么?重要投资赛道有哪些?让我们通过这篇报告了解一下。

核心看点:

氢能产业链主要包括上游制氢,中游氢储运、加氢站,以及下游多元化的应用场景,应用场景主要是交通业、工业、发电以及建筑领域;

预计“十四五”期间,中国氢能应用的需求增量主要来自于交通运输领域,氢燃料电池汽车的大规模推广是关键驱动力,长期来看工业领域仍是氢能应用的第一大领域;

绿色制氢、氢燃料电池关键材料、加氢站设备国产化是氢能产业的重要投资赛道;

氢能产业布局与区域资源禀赋高度相关,且短期内氢能长距离、大规模储运的成本瓶颈依然存在。

一、市场规模

从全球角度来看,当前氢能产量约7,000万吨左右,且主要为化石能源制氢。随着全球低碳转型进程的加快,氢能特别是清洁氢能将得到迅速发展。根据国际主要能源机构的预测,到2050年,氢能产量将达到5-8亿吨区间,且基本为以蓝氢和绿氢为代表的清洁氢能。从占比角度来看,氢能有望从目前仅约0.1%全球能源占比上升到2050年12%以上的占比。

自2020年“双碳”目标提出后,我国氢能产业热度攀升,发展进入快车道。2021年中国年制氢产量约3,300万吨,同比增长32%,成为目前世界上最大的制氢国。中国氢能产业联盟预计到2030年碳达峰期间,我国氢气的年需求量将达到约4,000万吨,在终端能源消费中占比约为5%,其中可再生氢供给可达约770万吨。到2060年碳中和的情境下,氢气的年需求量有望增至1.3亿吨左右,在终端能源消费中的占比约为20%,其中70%为可再生能源制氢。

二、氢能产业链

氢能产业链主要包括上游制氢,中游氢储运、加氢站,以及下游多元化的应用场景。目前来看,其主要应用场景分布于交通业、工业、发电以及建筑领域。

1、上游制氢

电解水制氢是最有发展潜力的绿色氢能生产方式

目前电解水制氢主要有3种技术路线:碱性电解(AWE)、质子交换膜(PEM)电解和固体氧化物(SOEC)电解。

其中碱性电解水制氢技术相对最为成熟、成本最低,更具经济性,已被大规模应用。

2、中游储能和运输、加氢站

储能和运输:高压气态储氢、低温液态储氢已进入商业应用阶段,而有机液态储氢、固体材料储氢尚处于技术研发阶段。其中,气态储氢是目前发展相对成熟、应用较广泛的储氢技术,但该方式仍然在储氢密度和安全性能方面存在瓶颈。长管拖车为主的气态运输,是当前较为成熟的运输方式。

加氢站:从规模来看,2021年中国新建100座加氢站,累计建成数量达218座,位居世界首位。2022上半年国家进一步统筹推进加氢网络建设,全国已建成加氢站超270座。从区域分布来看,当前我国加氢站可实现除西藏、青海、甘肃外的省份全覆盖,同时又具有一定的区域集中性特征,位列前4的省份依次为广东省、山东省、江苏省和浙江省。

3、下游应用场景

1)交通领域

燃料电池汽车是交通领域主要应用场景,未来有望实现高速增长。

未来几年我国燃料电池汽车保有量的年均增长率将超过50%。燃料电池汽车主要包括燃料电池系统、车载储氢系统、整车控制系统等。其中,燃料电池系统是核心,成本有望随着技术进步和规模扩大而下降。燃料电池汽车适合重型和长途运输,在行驶里程要求高、载重量大的市场中更具竞争力。

2)工业领域

在氢冶金、合成燃料、工业燃料等的带动下,2060年工业部门氢需求量将达到7,794万吨,接近交通领域的两倍。

氢冶金是钢铁行业实现“双碳”目标的革命性技术,绿氢有望逐渐成为化工生产常规原料。

就化工行业而言,氢气是合成氨、合成甲醇、石油精炼和煤化工行业中的重要原料。目前,工业用氢主要依赖化石能源制取。随着可再生能源发电价格持续下降,到2030年国内部分地区有望实现绿氢平价,绿氢将进入工业领域,逐渐成为化工生产常规原料。

3)发电领域

氢能发电主要有两种方式。一种是将氢能用于燃气轮机,带动电机产生电流输出,即“氢能发电机”。氢能发电及可以被整合到电网电力输送线路中,以此实现电能的合理化应用,减少资源浪费。

另一种是利用电解水的逆反应,氢气与氧气(或空气)发生电化学反应生成水并释放出电能,即“燃料电池技术”。燃料电池可应用于固定或移动式电站、备用峰值电站、备用电源、热电联供系统等发电设备。

目前两种氢能发电均存在成本较高的问题。燃料电池发电成本大约2.5-3元/度,而其他技术发电成本基本低于1元/度。降低成本是氢能在发电领域发展的关键。、

4)建筑领域

氢能供热供暖在建筑中不占优势,初期在建筑中主要采用混合氢气。氢气在建筑中的应用相对有限,与天然气供热等比较,氢气供热在效率、成本、安全和基础设施的可得性等方面均有短板。早期氢气在建筑中的使用将主要是混合形式,在2030年代后期,纯氢在建筑中的使用有望超过混合氢气。

三、趋势及展望

1、氢能有望在交通运输领域率先实现商业化。预计“十四五”期间,中国氢能应用的需求增量主要来自于交通运输领域,氢燃料电池汽车的大规模推广是关键驱动力,长期来看工业领域仍是氢能应用的第一大领域,需求会在更有利的政策环境和技术环境下进一步释放。

2、绿色制氢、氢燃料电池关键材料、加氢站设备国产化将成为氢能行业热门赛道。随着下游应用需求不断释放,目前已有超过三分之一的央企在制定包括制氢、储氢、加氢、用氢等全产业链的布局。大型央企入局产生了强有力的带动作用,预计资本市场对氢能关注度将持续升温,投资者重点关注绿色制氢、氢燃料电池关键材料、加氢站设备国产化等赛道,推动我国氢能科技迭代创新。

3、氢能区域产业布局快速形成。氢能产业布局与区域资源禀赋高度相关,且短期内氢能长距离、大规模储运的成本瓶颈依然存在。预计在产业发展初期阶段,各地将优先打造区域内产业生态,随着产业进一步成熟,区域之间通过输氢管道等基础设施,由近及远连接形成全国性网络。

研报原文可以添加妙妙子微信(huxiuvip302)获取

评论