「每日研报精选」这个栏目旨在为投资者提供直观、易读、易懂的研报解读。你可以简单理解成精选版的脱水研报,每天花5分钟,就能快速了解当天的热点研报,以及研报中最需要关注的投资点。

来看9月13日的2篇精选研报:

中国银河-电力设备及新能源行业深度研究报告:4680大圆柱专题:极致设计、极致安全、极致制造

精选理由:宝马计划2024-2025年开始大批量生产搭载4680的电动车。4680电池参与方众多,全球掀起4680热潮。投资者可通过本篇研报系统了解4680电池的关键材料生产工艺及趋势,把握相应投资机会。

核心看点:

4680电池整体成本可以下降56%。预计未来大圆柱将替代部分软包和方形的市场份额。

4680电池的突出优势有:能量密度高、安全可靠、具有快充优势。

4680引领新趋势有:超高镍多元正极、硅碳硅氧负极、单壁碳管导电剂、制造工艺要求提升。

风险提示:4680大圆柱电池技术突破进展不达预期的风险;电池相关产能扩产不达预期的风险;采用4680电池的电动车销量不及预期的风险等。

一、4680诞生背景

大圆柱的优势体现在高性价比、高安全性以及快充性能潜力等方面,预计未来将替代部分软包和方形的市场份额。

二、4680引领技术变革

4680电芯唯有搭配高镍正极材料,硅碳负极材料才能极致提升电芯和系统能量密度。

相比普通三元,高镍体系对生产工艺提出了更高要求。超高镍材料的酸碱度控制更严格。

从负极材料角度,电芯能量密度的提升需要开发出具有更高克容量的负极材料。硅基负极最具商业化前景。硅基负极材料亟待解决问题是体积剧烈变化。

4680高镍化、高压化对电解液性能要求提升。LiFSI具有更好的电化学性能。

复合铜箔是以PET或PP作为导电薄膜、两边以铜箔(或铝箔)为镀层的夹层状动力电池集流体材料,表现出部分“去金属”化,具有安全性高、能量密度高、寿命长的优势。

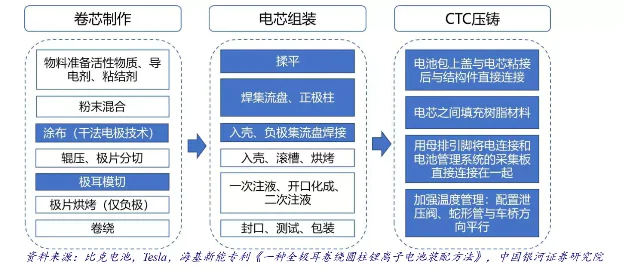

三、4680电池生产流程

图:4680大圆柱电池生产流程

四、4680生产工艺的差异化

独创干电极涂布:干法电极涂布电极更厚,能量密度更高,与4680电池适配度高。

极片极耳切割一体化:4680采用了非传统的切割方式,在极片切割的过程中直接在极片一侧空箔上连续切割极耳成型。在切割技术、速度、精度以及产品质量方面,对高速制片设备提出了更高要求。

激光焊接难度升级:超声焊接的优点是工艺简单,但占用空间大,模组的体积成组效率低。 激光焊接灵活、精确、高效,特别适用于锂电池制造,已成为主流工艺。

CTC结合一体化压铸:CTC是电池组装工艺发展的重要方向。

本文选自:东吴证券-《国内大储行业专题报告:国内大储如火如荼,储能模式及技术多样化发展》

精选理由:在需求和政策的驱动下,国内大储行业具有较高的增长潜力。那么,行业的市场空间有多大?哪种储能模式将成为未来主流?新技术如何赋能储能行业,哪种技术更具有竞争力?让我们通过这篇研报了解一下。

核心看点:

随地面光伏需求启动,储能招标和安装将逐步加速;

独立储能或成为国内大储主要模式;

美国是全球规模最大的大储市场;

高压级联储能在大容量场景优势显著,新的电化学储能技术快速发展,钠离子电池储能、液流电池储能、氢储等产业化不断加速;

风险提示:原材料价格持续上涨;政策落地不及预期;竞争加剧。

一、国内政策引导储能大规模发展

2021年中国新增装机为2.5GW/4.6GWh,分别同比+82%/+88%,结构上看大储占总装机的96%,近年来国家或地方推出超过400项相关政策来支持储能发展,在强制配储等政策的核心驱动下,国内大储迎来高速增长。

根据不完全统计,2022年上半年储能公开招标已超过20GWh,随地面光伏需求启动,储能招标和安装将逐步加速。2022/2023年地面光伏配储比例将提升至10%/12.5%,叠加独立储能和风电配储,预计国内大储装机将分别达到5.8/14.7GW,对应11.2/31.1GWh。

同时考虑分布式光伏储能需求,预计到2025年国内储能新增装机为50.3GW/120.5GWh,2022-2025年CAGR为97.62%/112.53%。

二、独立储能或成为国内大储主要模式

2022年储能电池和储能逆变器涨价,带来储能价格上涨。

据不完全统计,8月储能系统中标均价为1.62元/Wh,相较于2022年初均价1.22元/Wh上涨了33%。涨价后光储电站收益率将下降2-3pct,强制配储要求下刺激独立储能和储能租赁模式的出现。

独立/共享储能具备规模化降本优势,可通过租赁调峰能力和参与辅助服务或电力市场交易获得收益,根据我们的计算,独立储能的收益率可达到8.4%,2022H1并网投运的独立储能电站共2座、启动施工建设的项目共17个、进入/完成EPC和储能设备招标的项目共64个,总计规模9.24GW/18.55GWh。

三、市场空间

2025年全球储能总需求为169.5GW/431.3GWh,2022-2025年CAGR为83%/92%;2025年全球储能出货为284.4GW/735.4GWh,2022-2025年CAGR为74%/80%。美国是全球规模最大的大储市场。

四、储能新技术

1、高压级联储能在大容量场景优势显著;

2、储能电站火灾频发,政策不断强调储能安全,液冷、全氟己酮方案受到关注;

3、新的电化学储能技术快速发展,钠离子电池储能、液流电池储能、氢储等产业化不断加速;

1)钠电池快充性能优异(常温下充电15min电量即可达到80%)、低温性能良好,常温条件下循环寿命为4k-5k次,能量密度持平铁锂,可用资源丰富。钠电池相较铁锂和5系三元单瓦时成本分别下降45%-55%左右,商业化进程加速。

2)液流电池是正负极电解液分开,各自循环的一种高性能蓄电池,具有容量高、使用领域(环境)广、循环使用寿命长的特点。铁铬和全钒两种为目前主流商用方向。

4、新的物理储能技术层出不穷,光热储能、重力储能、压缩空气储能、飞轮储能等示范项目逐步落地。

1)光热储能调峰电站为光伏配置20%熔盐储能服务可以有效解决光伏弃光问题;同时,在相同的储能调峰补贴下,光伏+光热储能调峰电站的综合上网电价低于光伏+锂电池储能;

2)重力储能是一种机械式的储能,优势是初始投入成本、安全性高、寿命长。

3)压缩空气储能,技术相对较为成熟,若能与抽水蓄能一样采取两部制电价,将提高其经济性。

4)飞轮储能,优点是寿命长、储能密度高、不受充放电次数限制、安装维护方便、对环境危害小等优点,可用于不间断电源、应急电源、电网调峰和频率控制。但目前相对能量密度低、静态损失较大,现仅处于商业化早期。

研报原文可以添加妙妙子微信(huxiuvip302)获取

评论