出品丨妙投APP

作者丨李赓

头图丨视觉中国

核心看点:

吉利的实际销量下滑远比官方数据大,核心是其原有产品布局所对应的目标人群受大环境改变冲击较大;

吉利2022年上半年的新能源同比增长并非好事,整体还是过于依赖网约车市场;

在整体汽车消费市场变化的情况下,只有吉利的应对措施开始“起效”,才具备相应的抄底条件。

注定“轰轰烈烈”的车企中报发布潮已经开始,吉利作为国内自主车企的代表,首先交出了自己的答卷:上半年,吉利汽车实现营收581.84亿元,同比增长29%;但归属公司股权持有人净利润却同比减少了35%,仅有15.52亿元。

就连吉利官方在财报中也做出了“未如理想”的总结,但实际情况比财报中的数字更加糟糕。

在我上一篇妙投行研《车企2022年中报业绩“埋雷”,谁最值得警惕?》中,就已经分析了国内车企中报压力巨大。尤其是“整体经济转衰”、“国际能源价格高耸”这两大负面因素,对包括吉利在内的燃油车型为主车企影响巨大。

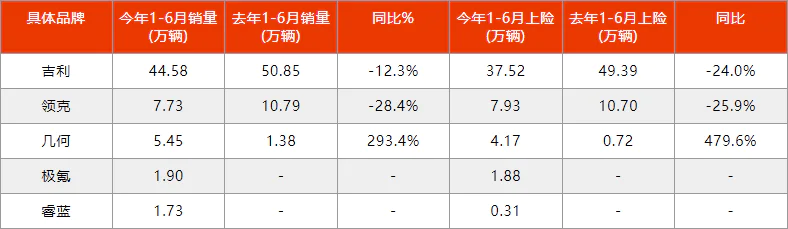

按照官方销量口径,2022上半年整体销量为61.38万辆,仅同比下降了2.6%,即便是冲击最大的国内销量,下降幅度也只有8.8%。但如果按照上险口径(新车上牌交强险数据),今年上半年吉利的国内销量仅有50.03万辆,同比实际下降了14.8%。即便算上出口的增量,吉利上半年的整体销量还是下降了8.4%之多。

为何吉利会出现如此明显的“下滑”?吉利的各个品牌、业务条线现状如何?吉利的“翻盘时刻”到底还有多久才有可能来?借本次中报机会,我们不妨来分析一番。

吉利糟糕的表现,问题出在哪里?

上面我们已经提到了吉利糟糕的整体表现,究竟问题出在哪里呢?从销量结果来看,“重灾区”还是燃油车部分。

尤其是吉利整体品牌矩阵中的根基“吉利”自身,今年上半年批发销量为44.58万元,同比下降了12.3%;但在更能代表实际市场趋势的上险量口径中,吉利品牌上半年销量仅为37.52万辆,上险量同比下降了足足24%。

批发销量远多于上险量,意味着有近7万辆车并没有在上半年转化为实际的现金,只不过从吉利的制造端转入了销售网络中。随之而来的必然是更大的销售压力,以及更大的让利力度。

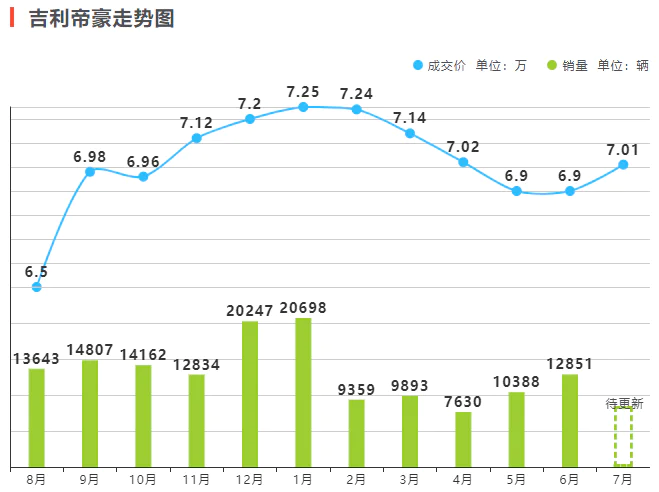

(图自新浪汽车大数据中心)

根据新浪汽车的相关数据,吉利品牌今年上半年销量最多的轿车车型“帝豪”,相比今年年初实际成交价偶已经下降了近3000元,基于“帝豪”本身就入门级的市场定位、微薄的毛利润水平设定,这样的折扣幅度已属巨大。

导致“吉利”品牌整体销量下降的关键还是在于“高油价”的打击,整个“吉利”品牌绝大部分由燃油车构成,整体销量降幅(-8.4%)已经好于燃油车成分更重、且集中在SUV市场的长城(-14.4%)。

相比“吉利”品牌的滞销,另一个关键子品牌“领克”的表现要“好”上不少,至少批发销量和上险数量没有倒挂,数值上也比较接近(只相差2000辆)。相对稳定的供应关系,最终换来的仍是整体销量的下降。

事实上,领克的所有燃油车型(除了2021年下半年才上市的领克09)在2022上半年均遭遇了上险量的大幅下滑,其中下降幅度最大的偏偏是整个品牌中最便宜的领克01,同比下降了54%。而仅有的4款新能源车型,所带来的增量(把领克09PHEV也算上)还不到1万辆。

一年之间如此“天翻地覆”的转变,与领克自身的产品力没有关系,问题出在“目标人群”上。

从第一款车型领克01上市伊始,吉利就将消费人群定位“新生态都市白领”,整体的外观内饰设计均向这个人群倾斜。但与40岁以上“更成熟”的消费者对比,“新生态都市白领”在“整体经济转衰”中,所遭受冲击明显更大,加之比亚迪等其他自主车企在主流市场中存在大量廉价竞争产品,最终出现了领克“低端车比高端车下滑更多”、整体购车意愿“断崖式下跌”的业绩结果。

就过往支撑吉利成为自主车企龙头的燃油车业务而言,挑战依然很大。尤其是还肩负着提升吉利品牌、创造更高毛利润水平、打开年轻人市场的领克,在整体经济形势扭转之前,很可能都将保持低迷。

新能源的增长,为何不可持续?

在今年年初的吉利2021年财报解读《吉利汽车的好日子还没有来临》中,我们曾将新能源比作吉利仍未跳出的“大坑”。作为2022年上半年财报中最亮眼的存在,吉利在新能源销量上的增长其实“水分”颇多。

尤其是今年为吉利贡献了最多新能源汽车销量的“几何”品牌,我们在之前对吉利的深度分析中就曾特别强调过“几何”与“曹操专车”以及其他网约车需求的深度绑定。

作为几何品牌销量最高、2019年4月就已经上市(2020-2022年存在小改款,外观基本不变)的主力车型,几何A在最近一年时间里走出了明显的震荡上行走势。

这个增长过程开启的时间点,其实对应了滴滴去年的数据安全事件。滴滴在这之前一度占据国内网约车市场90%的市场份额,但在APP从市场下架的影响下,许多市场份额“被动”释放出来。包括曹操出行、T3出行在内的网约车势力纷纷加码抢夺市场,加大对乘客和司机的补贴力度,最终将滴滴事件演变了整个网约车行业的又一次军备竞赛。

包括吉利旗下的“睿蓝”品牌,目前也已经开始与“曹操出行”合作定制车型“枫叶60S”、“枫叶80V”。吉利纯电车型继续深耕网约车市场的趋势,并没有改变。

但必须注意的是,在相对短暂的市场份额再次分配之后,网约车市场的发展前景并没有发生彻底改变,因为顾客的需求和整体市场的需求仍由国内的城市化进程决定。网约车型大卖,在有限的市场下注定是个短期结果,今年下半年或者2023年很可能再次上演网约车市场2019年销量下降的“滑铁卢”。

不得不聊的还有“极氪001”,去年极氪在早期交付中曾出现了一系列极其影响消费者购买的“问题”,包括购买中配置不符合的纷争,高端新能源车的车机却很卡,以及设置不够人性化等等。经过近大半年的调整与软硬件升级,极氪001的口碑正在逐渐回升,市场中目前也不存在特别针对的竞争车型。

从5月开始,“极氪001”销量已经回升至4000辆/月以上,下半年乐观预测下整体销量有希望往1万辆/月的水准前进,成为类似于“理想ONE”一样的新能源爆款车型。

抄底时刻,仍未到来

最后简单聊聊吉利的运营情况,本次中期报告中,吉利最亮眼的数据莫过于整体收入的大幅增加。

整体盈收582亿元,同比上涨29%;具体到汽车和相关服务的销售中,同比涨幅也有25%。在整体汽车销量下降的情况下仍能取得收入上的增长,主要仰仗于吉利批发销量中的“水分”,和自身低端车型的销量下降。

只可惜收入的“狂涨”,并不能掩饰毛利润、净利润的双双下跌。尤其是今年66家极氪品牌直营店导致分销和销售费用增长,让本来上半年只卖出了不到两万台的“极氪”业务线彻底成了赔钱买卖。

全局来看,包括吉利在内,无论自主车企还是合资车企,都必须针对这两年汽车消费市场的转变做出调整。过往帮助吉利爬上自主车企龙头宝座的产品架构,导致了近一年多来销量的持续下滑。吉利不是不想应对,只是和大部分车企一样,需要更多缓冲的时间。

例如6月份正式上市的“帝豪L 雷神Hi·P”(这个名字实在太长),就采用了全新的雷神混动平台,上市两个月销量已经来到月销量5000以上。后续随着雷神混动向吉利其他车型的普及,吉利很可能将与目前在“省油插电混动”市场混的风生水起的比亚迪掰掰手腕,投资者可以继续关注吉利雷神平台产品的销量走势,作为未来吉利整体走势的参考。

评论