出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

上半年受困于大豆、小麦、棕榈油等原材料价格大幅上涨,金龙鱼厨房食品业务承压明显,拖累了公司盈利能力;

短期内,金龙鱼主营业务实现反转的可能性较小;

金龙鱼当前估值较高,未来估值或会进一步下探。

股价已经连续回调18个月的金龙鱼,在二季度业绩出现起色后,并没能扭转股价走势。这个被林园偏爱的嘴巴股,为何被市场抛弃了?

(图片来源:choice数据,金龙鱼月线图)

一是在大豆、棕榈油等原材料价格开始回落时,市场就预期金龙鱼业绩会有边际改善,所以现在的业绩表现早已经透支了;二是金龙鱼二季度的起色“暗藏玄机”,其主营业务并没有开启真正反转。

更要命的是,在深入分析影响大豆价格因素后,我们认为金龙鱼下半年业绩也难迎来确实性拐点,股价的反转更是只能依靠市场情绪的改变了。

一、业绩回暖受益于原材料价格回落+投资收益

2022年上半年供需两端价格承压下,金龙鱼业绩延续了2021年下半年的“增收不增利”趋势:实现总营收1195亿元,同比增15.7%,实现归母净利润19.8亿元,同比下降33.5%。

金龙鱼虽然是国内市场头部粮油加工企业,但贡献了6成营收及利润的米面油厨房食品,不仅净利低,销售价格还受国家管控。因此金龙鱼并没有足够的定价权,其调价动作很难快速同步成本端变化,业绩弹性严重依赖上游大豆、小麦、稻米、棕榈油等原材料价格波动。

2021年一季度原材料价格尚未大幅上涨时,靠着规模优势,金龙鱼整体净利率尚能维持在3.57%,总营收及归母净利润增速保持在30%左右。

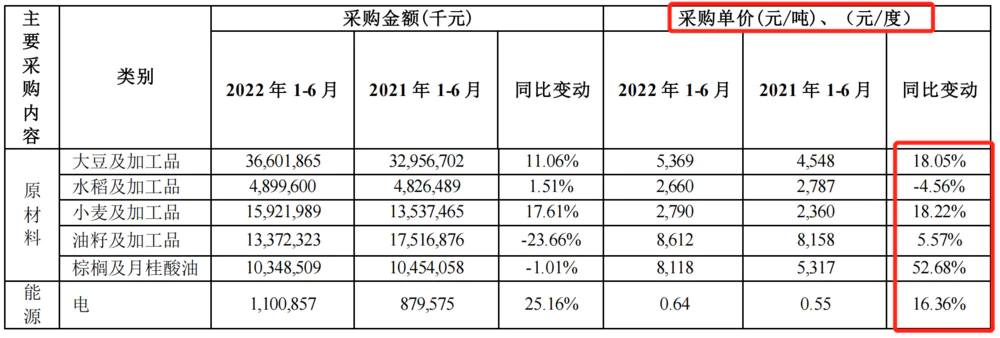

但随后大宗商品价格持续、快速上涨,金龙鱼多项原材料采购价格同比涨幅明显,如大豆及加工品采购价格同比上升18.05%;小麦及加工品采购价格同比上升18.22%;棕榈及月桂酸油采购价格同比上升近53%,导致一季度归母净利润同比下降92.71%。

(图片来源:2022年半年报)

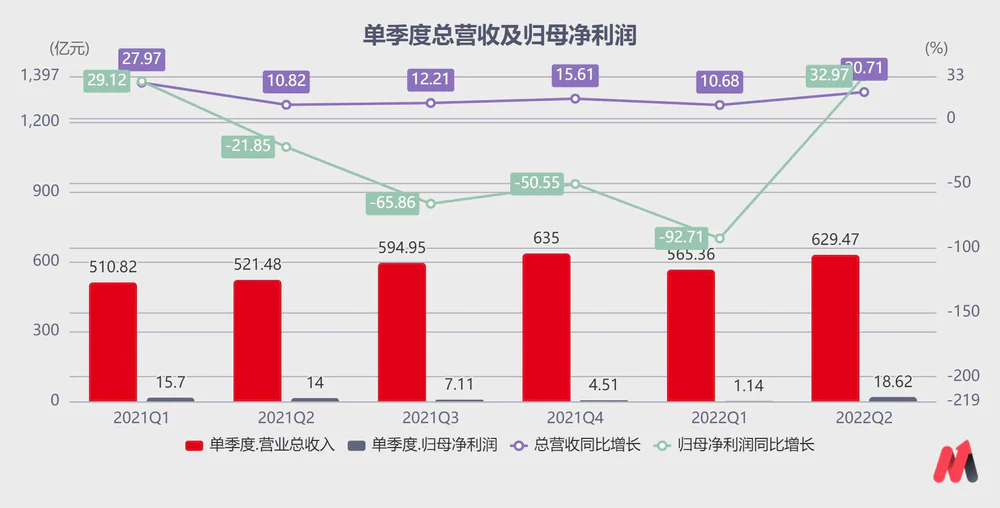

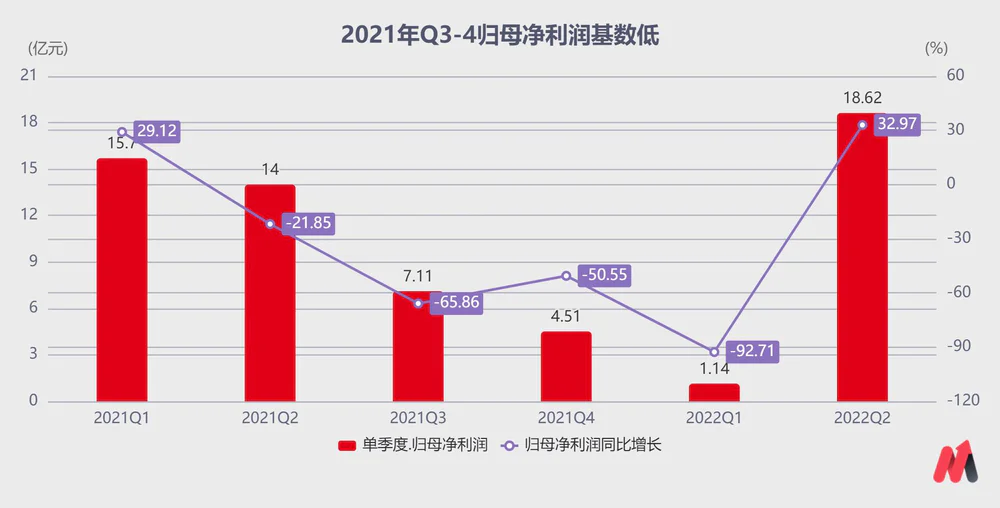

而二季度单季度业绩乍一看大幅改善:总营收同比增长20.71%,重回高增速;归母净利润同比增长32.97%,环比更是增长约1526%。实则一是去年同期基数低,二是公司的大豆套期保值工具产生了约4亿元的投资收益,金龙鱼将其计入了营业利润,三是原材料价格从高位略有回落。

(数据来源:choice数据)

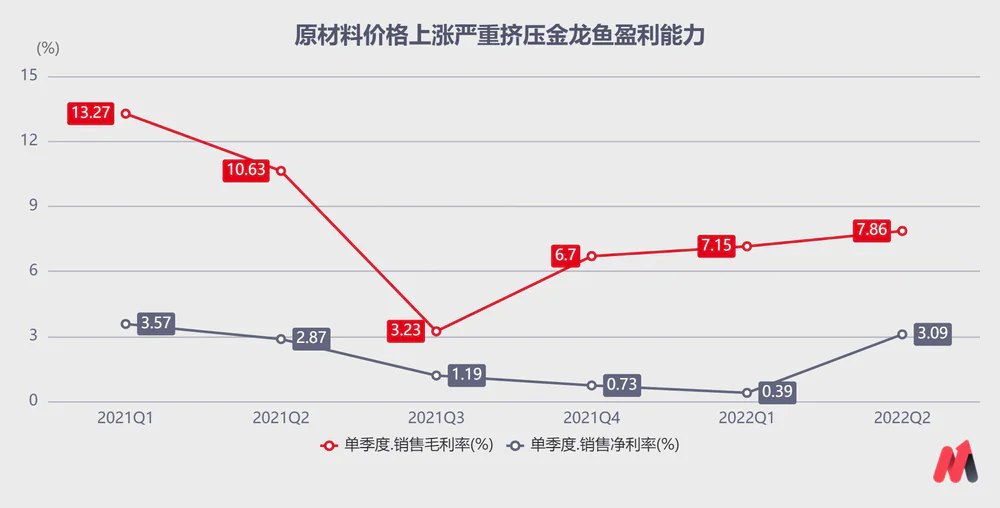

可以看到,今年一季度时,金龙鱼销售净利率仅剩0.39%,二季度出现好转回升至3.09%。即使背靠强大的丰益国际母公司(全球最大的棕榈油类产品生产贸易商之一,二股东美国ADM集团为全球四大粮商之一),金龙鱼也仅能保证原材料“量”的供应,而被动接受“价”的波动。

(数据来源:choice数据)

主营业务受困于原材料的被动局面,及下半年不确定的原材料价格走势,是市场对金龙鱼业绩能否继续回升的最大担忧,所以即使公司二季度业绩有了起色,市场也并没有给予其好的预期,股价也并未扭转颓势。

二、下半年,金龙鱼业绩反转的可能性依然很小

大白马股票价格的上行要么依靠过热的经济环境给予的高估值,要么依靠盈利能力的快速上升支撑,最少也需要有多元的业务结构打开估值想象空间。遗憾的是,短期内以上三点金龙鱼都很难倚仗。

(1)疫后消费需求疲软,宏观经济环境远未到过热阶段

(2)盈利能力快速上升,目前只能寄希望于原材料价格大幅回落后回吐的利润空间

但妙投在查阅大量资料,咨询对大豆期货有深入研究的专家后发现,下半年大豆价格大概率不会大涨,但可能维持在高位,大幅下降的可能性很小。

其实,预判大豆价格走势只需捋顺最根本的供需关系。

我国是世界第一大豆进口国,每年大约需要1亿吨大豆量,整体需求量基本稳定,甚至因为消费需求疲软对大豆的使用量微降,从需求端很小程度上抑制了大豆价格上涨。

我国每年产大豆约1800万吨,进口8000多万吨,主要进口美国以及南美的转基因大豆。因为进口的转基因大豆不但比国产非转基因大豆出油率高,价格也要低20%-30%左右,所以国内的粮油公司对进口大豆的需求很难被替代。

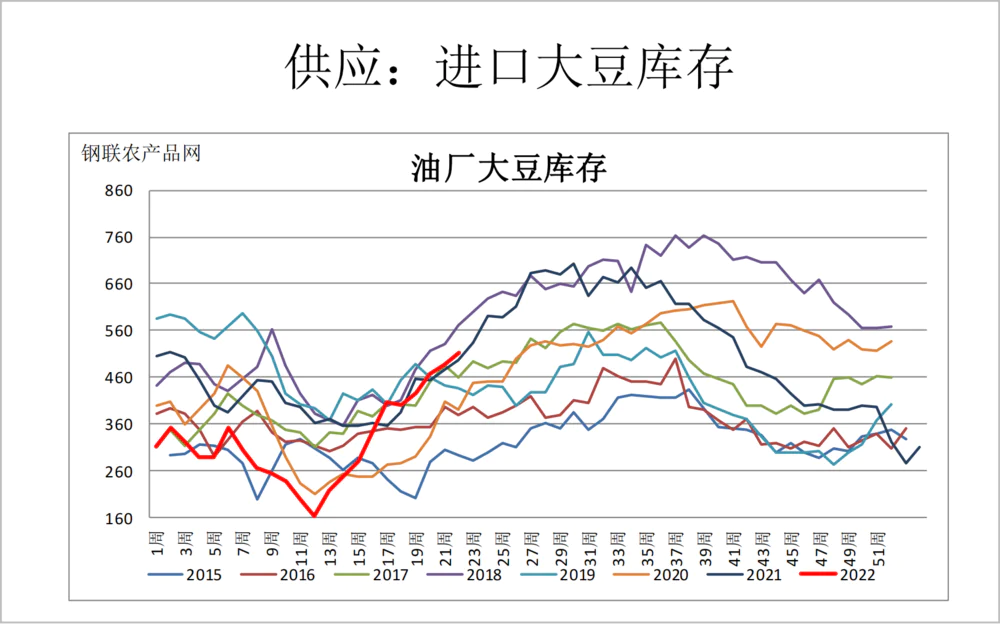

而进口大豆的供给量上半年看南美,下半年看北美(美国)。

美国大豆每年10月收割,销售至次年2月份完毕。南美大豆是每年3月份收割,5月份左右运输至国内市场。所以每年3 、4月份空窗期,市场上大豆的库存量都比较紧俏,叠加今年上半年南美干旱,大豆产量不及预期,才造成了价格飞涨。5月份后南美大豆陆续进入国内市场后,供给增加,大豆价格才稍微开始回落。

USDA8月供需报告显示,预计美豆今年收割完成后库存为623.3万吨,去年同期库存为612.4万吨,供给略有增加。但因为当前大豆库存量低,所以供需关系大概率从紧张往紧平衡的状态演绎,价格很难下降太多。

并且,如果近期美豆受降雨影响产量下滑,大豆价格未来还可能反弹向上。

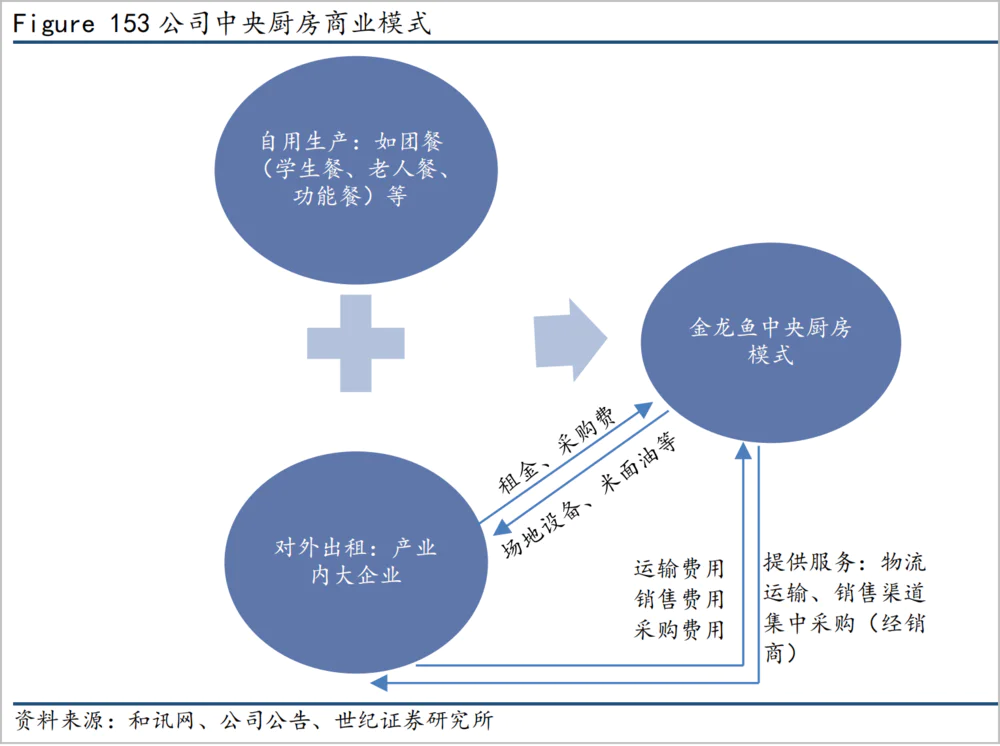

(3)中央厨房项目,远水解不了近渴

依托米、面、油、调味品等产品优势及现有规模综合性工厂,金龙鱼当前正大力布局中央厨房业务。

中央厨房业务可以简单理解为食品代工,金龙鱼的中央厨房项目,既要自己做预制菜等产品,还将其他食品企业引入自己的工业园区,为其提供成本更低的米面油调味品(省去了运费),并收租。

长远看,在成本优势、销售优势、配送优势的加成下,中央厨房项目确实有希望成为金龙鱼的第二增长曲线。

但远水难解近渴,据中报显示,金龙鱼目前仅有杭州央厨于今年3月投产,产品也仅有红烧肉、狮子头、黑椒牛柳、土豆牛腩四款。所以,相较于公司2000多亿的营收,中央厨房营收规模可能还需很长时间才能初具规模,从而打开金龙鱼的估值想象空间。

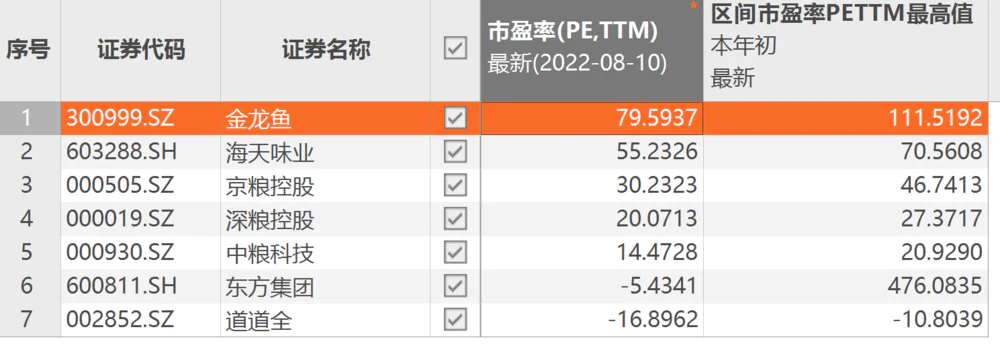

三、金龙鱼估值很可能进一步下探

金龙鱼当前TTMPE高达79.59倍,与中粮科技、道道全等粮油同业估值相差悬殊。与净利率更高、基本面更好的调味品龙头海天味业PE值相比,也高出不少。

(图片来源:choice数据)

从业绩上分析,最乐观的情况下,9月份美豆丰收带动全球大豆价格进一步回落,引起市场对金龙鱼向好预期强烈,叠加三季度、四季度在去年同期低基数上盈利能力大幅改善,公司的高估值尚有维持可能。

(数据来源:choice数据)

从市场风格看,现在市场资金风格有从新能源景气赛道向小市值公司切换的趋势,金龙鱼亦难以依靠资金热情维持高估值。

免责声明:本文内容仅供参照,文内信息或所表达的观点不构成任何投资建议,请读者谨慎作出投资决策。

评论