头图 | 视觉中国

本期首先聚焦中国云计算公司,阿里云伙伴大会与腾讯云组织架构调整的背后,都传递出一个明确的信号:不仅要“吃掉”政企市场一些关键头部客户,还要深入一个广泛分布的长尾市场。

美国国会酝酿的芯片法案不仅是美国芯片公司利益的重新分配,也会持续影响中国半导体产业的发展,本期的“计算”专栏提供一些我的思考。

本期还将关注:

Meta 展示生成大模型,如何理解 DALL-E 这类模型;

利用大模型生成新闻网站与图书封面;

开发者如何看待 Github Copilot 带来的“生产力”?

英国、加拿大政府的 AI 监管提案与法律;

印度 AI 产业新数字;

接下来正式开始今天的内容。

云

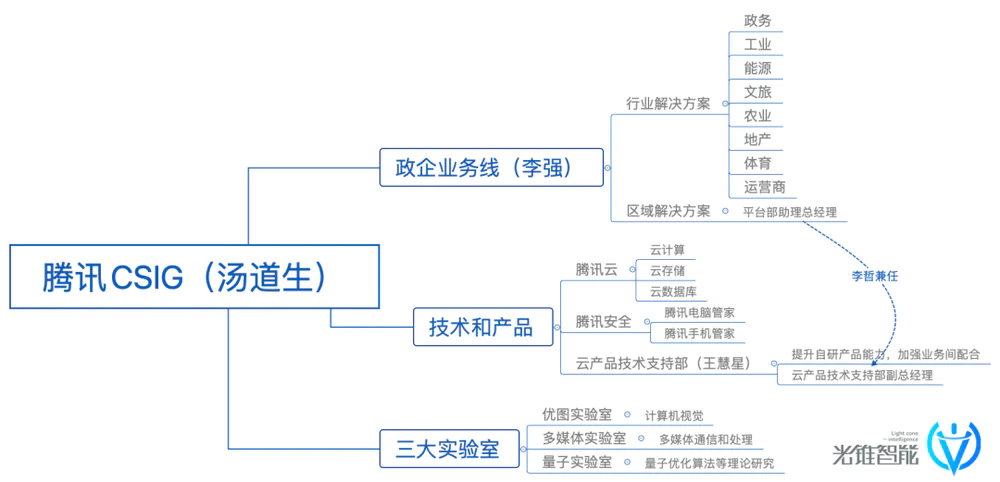

上周中国云计算市场有诸多看点,先是腾讯云与智慧产业事业群(CSIG)的组织和人事调整,组织架构方面:

成立政企业务线,包括政务、工业、能源、文旅、农业、地产、体育、运营商等领域,由腾讯公司副总裁李强出任政企业务线总裁;

成立云产品技术支持部, 其主要工作是负责协助云基础产品的方案拉通和深度支持工作;

人事方面:

腾讯云副总裁李哲将调任云产品技术支持部副总经理,作为部门负责人,向云产品研发负责人、腾讯云 CTO 王慧星汇报。

李哲还兼任区域解决方案平台部助理总经理,直接向李强汇报。

原产业生态合作部副总经理沈可将调任为智慧行业九部副总经理,作为部门负责人向李强汇报。

下图是科技媒体“光锥智能”制作的架构图,相对比较清晰:

这可以看作是腾讯云 2022 年战略调整的延续,此前先后曝出裁员、裁减业务线以及调整产品销售策略等消息,有媒体将这次调整看作是腾讯政企市场新战术的起点,在互联网公司这类“云计算优质客户”逐渐变少、政府及大型企业客户竞争加剧的背景下,中国云厂商的竞争,已然进入到腾讯云业务负责人汤道生所言的“深水区”。

整个市场呈现出新的特点,比如政企市场的游戏规则不仅与消费互联网不同,其客户群体的诉求也和互联网公司客户不同,这既需要云计算公司内部的产品、文化调整,更重要的,还有管理层的调整——必须找到了解或者懂得这个领域的专业人才。

这或许也能解释为何阿里云从华为挖来蔡英华,而拥有 SAP 近二十年工作经历的李强,俨然成为腾讯云面向政企市场的最佳“广告牌”。

而在“吃掉”政企市场一些关键头部客户之后,一个广泛分布的长尾市场拥有极强的想象空间,但这些分散的需求已经超越云计算公司的“势力范围”,这也给云计算公司提出了新课题:如何与不同行业或渠道的合作伙伴一起,拿下这个长尾市场?

沿着这个思路去看,阿里云上周的合作伙伴大会就显得极其重要,执掌阿里云总销售的“华为人”蔡英华,展示了一套“很不阿里”的打法,几个关键词:

坚持伙伴优先

恪守边界

分工明确的合作模式

货真价实的权益体系

长期稳定的发展政策

“希望阿里云赚1块钱的同时,伙伴可以赚到2块钱,3块钱”

如果上述口号、政策和 6 月份阿里云提出的“Back to Basic”放在一起看,2022 年阿里云的战略定位就着实有趣了:从台面退到幕后,隐藏在一众行业技术供应商、软件供应商、咨询服务商的身后,把自身的技术与不同行业的解决方案相结合,最终一起赚钱。

这并不是什么所谓“创新战术”,而是企业市场长期以来的基本方法,但这对包括阿里云、腾讯云在内的云计算公司,却是一次极具挑战性的战略转向——从“什么都做”到与合作伙伴一起做、从产品导向到客户导向、从服务大城市的大客户到面向更多下沉市场中小客户……

Google、Oracle 位于英国的数据中心因极端高温导致制冷系统出现问题,部分服务器宕机,影响众多应用和网站,你可以在这里查看 Google 云服务器在英国的运行状态。

Google Cloud 上周发布首款基于 ARM 架构的虚拟机实例,该虚拟机的芯片采用 Ampere Altra,最多拥有 48 个 vCPU,每个 vCPU 最多可以配备 4GB 内存。

IBM 新一季度财报显示其混合云和 AI 业务增长强劲,该季度营收 155.4 亿美元,同比增长 9%,此次财报最大的亮点是拥有 Z 系统大型机的 IBM 基础设施业务部门的表现,该部门收入增长了 19%,达到 42 亿美元。

IBM 最新发布的 Z16 大型机集成了 AI 推理功能,IBM 表示这对银行等金融机构来说可以更安全、快速地进行金融交易欺诈检查。而受益于 AI 与混合云的巨大需求,推动 IBM 软件业务的增长了 12%。

字节跳动旗下的火山引擎本周发布一系列新产品,包括企业上云和智能营销通用方案,以及覆盖金融、汽车、消费、文娱、医疗、通信传媒六大行业的云上增长方案。

目前火山引擎已经是字节跳动六大核心业务板块之一。

计算

北京时间周三中午,美国参议院以 64-34 的表决结果,通过了一项支持芯片发展计划的初步法案。

根据 WSJ 的报道,虽然目前还无法确切知道该法案的详细内容,而且后续还需要多轮投票甚至具体条款的变化,但目前还是有几个焦点议题值得关注,比如预计会提供 520 亿美元的补贴,鼓励芯片公司在美国国内建立芯片工厂;再比如,法案或涉及对芯片公司在华经营的限制。

如果说前者更多是拥有代工能力的芯片公司——英特尔、台机电——与英伟达、高通这类无晶圆工厂的利益纷争,那么后者——对华出口、经营的限制,则可能制造又一个“卡脖子时刻”。

下图是《经济学人》整理的全球主要芯片公司在中国的经营情况:

2021 年中国本土半导体产业也迎来巨大发展,根据中国半导体行业协会提供的数字,产业总营收首次突破万亿元达 10458.3 亿元,同比增长 18.2%。

但增长背后的隐忧仍在,比如芯片制程基本在 14 纳米或更高,这意味着这些产品只能在某些简单的消费电子产品或汽车领域使用;诸如光刻机等先进的芯片生产技术仍需来自欧美国家的产品;外部市场层面的融资环境又存在不确定性,地方政府资本成为投资主力,这也进一步影响到芯片公司的发展速度。

正是在这样的背景下,尽管中芯国际、芯源等中国半导体巨头利润大涨,但过去一年股价已经都有近 40% 的跌幅,此次美国参议院通过芯片法案以及后续的一揽子支持计划,也将持续影响中国半导体产业的发展。

台积电第一季财报显示,营收同比增长 36.6%,达到 181.6 亿美元,净利润同比增长 76.4%,至 79.4 亿美元。

考虑到英国政府的动荡,软银已经暂停了 ARM 公司在英国伦敦的上市计划,此前孙正义曾公开表示,他支持 ARM 在美国上市,因为 ARM 的大多数客户都在美国。

日经亚洲的独家消息称,英特尔将在今年秋季开始提高大部分 CPU 的价格,原因是成本上涨,涨价幅度或高达 20%。

为了解决 CPU 在数据中心等场景中的局限性,业界都在寻找替代性或补充性的方案,从产品层面看,英伟达提出的 DPU 与英特尔的 IPU 以及阿里云的 CIPU 并没有本质区别,英特尔官方最近也分享了 IPU 的幕后故事,感兴趣的朋友可以在这里查看中文版本。

大模型

Meta 上周又发布了一个大模型“Make a Scene”,这是一个对标 OpenAI DALL-E 的生成模型,通过分析用户输入的文本内容“生产”出一幅幅图像。

“Make a Scene”有趣的地方是,它不仅可以接收文本内容,还能分析用户画的草图,该模型目前还处在研究概念阶段,不对外开放。

进入 2022 年,我们已经看到越来越多的公司推出生成模型,除了 OpenAI 的 DALL-E,还有 Google 发布的 Imagen,社交媒体上已经有大量基于这些模型生成的图像,感兴趣的朋友可以在这里或这里查看。

最新的一则消息是,OpenAI 的 DALL-E 进入 Beta 测试阶段,根据该公司的博客,将开放 100 万个测试名额,每月提供一定的免费积分,同时还引入了付费机制,相关信息可参见这里。

这些生成模型尽管作用类似,但本质上说,不同的生成模型代表了不同公司对于数据收集、处理的不同理解,而且在诸如数据偏见的应对上也有着不同的考量,简单来说,你使用同一段文本,会在不同模型里得到不同风格的图像。

而随着包括 DALL-E 在内的众多模型陆续开放或开源,未来的互联网上将充满各种由机器生成的不同风格图像,我们也会进入到一个机器创造艺术的新时代。

大模型在广泛领域都有了应用,先看两个机器生成的产品:

Github 的 Copilot 也是基于大模型的应用,上周这家公司发布了一份调查报告,展现了 Copilot 带给开发者的价值。

这份报告汇总 2600 多位美国开发者的调查回复,其中的几个要点:

开发者接受 Copilot 的“代码建议”越多,生产力效率也越高;

这些重度使用 Copilot 的开发者称,近 30% 的“代码建议”是可以被接受的;

而反馈生产力提升“适度”的开发者则表示,大约 23% 的“代码建议”能够被整合到自己的代码里;

你可以在这里免费获取这份完整的分析报告。

政策

英国政府日前发布了一份 AI 监管提案,与欧盟略显严格的 AI 监管法案不同,英国政府的提案鼓励监管机构采用更有弹性和针对性的方法,确保技术的“快速应用(与落地)”。

与此同时,英国政府还推出了一份 AI 行动计划,其目的是保持英国在 AI 领域的影响力,你可以在这里详细了解英国政府的计划。

再来看看英国 AI 产业的基本面,首先是宏观数据:

2010 年以来英国 AI 研究投入为 20 亿英镑,其中 VC 投了 5 亿英镑;

2011 年至 2021 年期间,总部位于英国的 AI 创业公司融资总额为 196 亿镑;

2021 年英国 AI 创业公司融资达到 66 亿镑,欧洲地区最多。

其次,包括 iDoc.Ai、VeneHealth 等都是英国最具代表性的 AI 创业公司,这里有一份名单。

加拿大政府上月引入 AI 数据法案 Artificial Intelligence and Data Act (AIDA),这项方案是该国更广泛的数字权利保障法案的组成部分。

这项法案明确了加拿大国内 AI 系统设计、开发与应用的基本要求,旨在保护本国公民免受 AI 系统造成的数据偏见或其他伤害。与此同时,法案也要求政府相关部门,关注企业 AI 系统造成的影响。

最后分享一组印度 AI 产业发展的新数字:

AI 投资年复合增长率达到 30.8%;

预计到 2023 年,印度 AI 产业的投资总额将达到 8.81 亿美元;

2025 年,AI 与数据智能会给印度 GDP 贡献 5000 亿美元;

医疗健康、金融服务、零售消费品与汽车行业是印度 AI 落地的关键领域;

值得一提的是,美国乔治城大学曾分享过一份关于 AI 竞争力的分析报告,报告从人才、基础研究、专利、AI 公司与投资以及云服务等五个维度勾勒了印度的 AI 发展状况,感兴趣的朋友可以通过这里免费下载这份 53 页的分析报告。

评论