出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

7月11日晚,药明康德、九洲药业均发布业绩预增公告,2022年第2季度,药明康德收入增速预计66%,超前期预告的63-65%;九洲药业2季度扣非净利润增速74%-90%,超市场预期。

但并未扭转自7月7日起开始回调的CXO板块。7月12日,CXO板块下跌3.79%,其中,药明康德(A股)下跌2.04%,九洲药业下跌1.81%。

那么,自6月6日起向上反弹已经持续了1个月之久的CXO板块出现回调,是短期调整还是减仓信号?若是短期调整,未来CXO哪类企业优势更大?接下来详细看一下。

本文核心看点:

1.CXO板块业绩具有支撑,当前估值具有一定合理性,仍有投资价值;

2.短期看,拥有新冠订单的CDMO企业业绩确定性较强;

3.长期看,拥有临床业务的CXO企业更有优势。

一、CXO板块仍有投资价值

6月,我们关于CXO本轮行情的持续性进行了分析。当时提到,本轮CXO板块上涨能否持续取决于两方面:一是CXO企业增长是否有支撑?二是国内政策趋严、地缘政治风险等利空因素是否好转?

站在当前时点,判断CXO板块是否仍有投资价值,上述两个方面依然适用。只不过,我们要进行估值合理性的进一步判断。

1)业绩层面有支撑。6月份,我们通过订单充足、员工或产能不断扩充等业绩驱动因素认为CXO企业业绩增长具有支撑,7月11日药明康德、九洲药业发布的业绩预增公告也进一步验证上述观点。即疫情反复下,CXO依然是具有业绩确定性优势的行业。

2)国内政策趋严、地缘政治风险等利空因素有所缓解。

国内新药临床审批虽然趋严,但国内创新药企的研发投入、新药临床及获批上市申报均持续推进的情况下,CXO企业的国内订单仍有支撑(2021年度恒瑞、复星等企业研发投入较2020年度继续增加,详见6月专栏)。

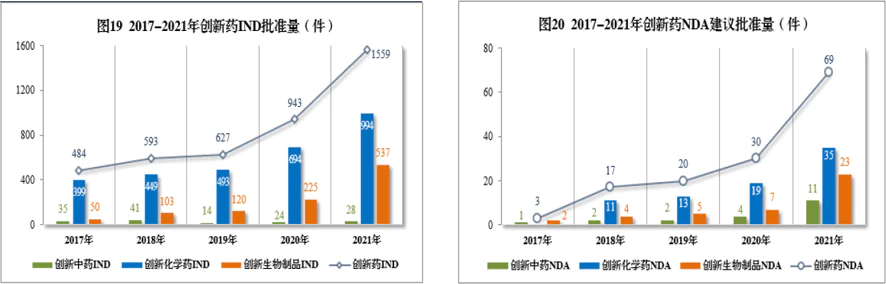

2022年上半年,国家药监局的创新药临床试验申请(IND)批准量继续保持前期数量,包括464款化学药品、273款生物制品获批,合计737款,接近去年全年的IND批准量的一半(中药创新药IND数量暂未找到)。

同样,2022年上半年,国内共批准32款新药,包括20款化学药品、11款生物制品(涵盖单抗、疫苗)和1款中药。其中,化学药品和生物制品接近去年全年的一半,中药弱一些。但考虑到,中药受到政策扶持,妙投预计未来中药新药发展也会加速。

注:2022年3月,《“十四五”中医药发展规划》是由国务院直接印发的,而十三五中医药则是由中医药管理局印发的,凸显政府对当前中医药改革的决心与力度。

(资料来源:2021年度国内药品审评报告)

而地缘政治风险方面,6月份我们更多从中美关系缓和、国内CXO行业的劳动力成本优势及技术升级去进行判断。但市场对药明生物被纳入美“未经核实名单”事件的担忧并未消除。

但7月5日,市场传闻药明生物被纳入美国“未经核实名单”中的无锡工厂通过检查后,包括药明康德、药明生物等在内的CXO企业均有较大涨幅。上述传闻是对市场关于地缘政治风险担忧情绪的又一提振。

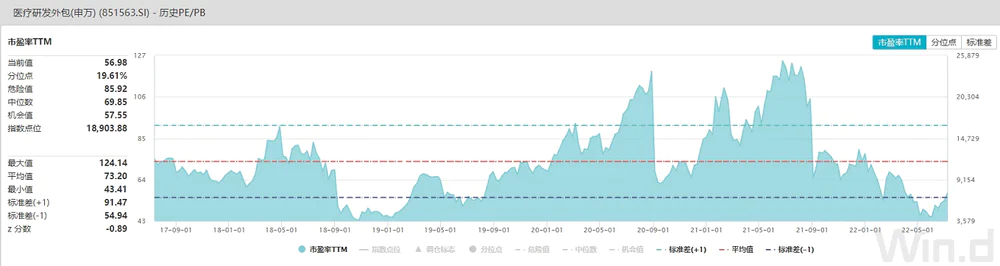

3)CXO板块当前估值具有一定的合理性。虽然CXO板块自6月以来估值有所修复,但目前估值也仅是修复到过去5年估值负1倍标准差位置,仍处于历史相对底部位置,具有一定的合理性。

综上,CXO板块当前估值具有一定的合理性,仍有投资价值。那么,回归投资,哪类CXO企业优势更大呢?

注:按照订单类型,CXO板块可分为医药研发外包服务商(统称“CRO”)和医药生产外包服务商(统称“CDMO”)。其中,CRO企业承接的是药企关于药物研发相关的订单,CDMO企业承接的是关于药物研发推进过程中使用的药物生产相关订单。

二、短期看,拥有新冠订单的CDMO企业业绩确定性较强

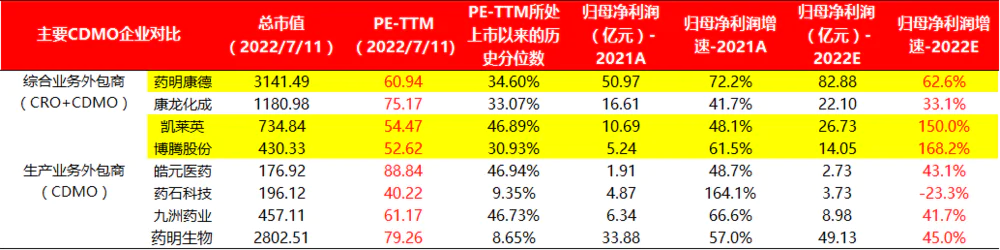

CDMO企业可分为承接新冠订单和不涉及新冠订单的企业。承接新冠订单CDMO企业包括凯莱英、博腾股份以及药明康德。上述企业因承接新冠订单大部分在2022年度交付,具有较高的业绩确定性,在疫情扰动的大环境下比较难得。

如凯莱英承接大订单金额合计92亿元,博腾股份承接大订单金额合计57亿元,均是2021全年收入的将近2倍,业绩驱动力较强。

但市场也有不同的声音出现,其认为目前CDMO企业一部分产能放在新冠特效药上,未来没有新冠相关订单后,产能可能出现过剩;甚至有部分人发声,新冠特效药的销售并不乐观,上述承接到新冠订单的CDMO企业会出现订单取消的情况。

这也是CDMO企业在6月份至今整个板块向上反弹过程中,涨幅低于CRO企业的重要原因。

其实,根据辉瑞1季度交流纪要看,辉瑞新冠口服药在手订单充足,反而是产能不足,其全年产能1.2亿人份的生产计划并未发生变化。且根据凯莱英、药明康德在投资者关系平台关于订单情况的回复,可看到上述CDMO企业的订单并未出现市场担忧的情况。

同时,由于CDMO生产厂房建设完成后需进行各类资质认证,认证通过后方可进行新订单的执行。故,CDMO企业一般根据在手订单及客户需要提前1-2年去建厂房。若CDMO企业新冠订单做完后会出现产能过剩的情况,则今年CDMO企业不会再去进行产能扩充。

但经过梳理,包括药明康德、凯莱英、博腾股份等在内的企业CDMO产能和资本开支均在扩充,故妙投认为,未来1-2年内CDMO企业的产能还是与需求匹配的。

但不可否认的是,CDMO企业包括凯莱英、博腾股份、药明康德等企业虽然由于承接新冠大订单,2022年业绩有望高增长;但2023年无新冠大订单以及上述企业未能承接到其他大订单后,业绩增长可能不会很快。

故,涉及新冠订单的CDMO企业短期可以关注,长期需要跟踪后续订单承接情况。

(资料来源:根据公开资料梳理)

注:药明生物的新冠订单详细数据未找到,暂不做分析

值得注意的是,药明康德为综合外包服务商,覆盖CRO+CDMO业务。虽然有新冠订单,但考虑到2020年度公司的CDMO业务收入和毛利贡献均在30%左右,故后续若没有新冠订单,对药明康德的影响相对较小。

结合近6个月券商一致预测,药明康德2022年的归母净利润有望达到82亿元,利润增速62%,则预估公司合理市值有望达到5000亿元。(①PE=PEG*G*100,其中PE为市盈率,G为企业收益增长率;PEG=1时,估值合理;②合理市值=市盈率*归母净利润)

但是保守看,药明康德2021年投资收益和公允价值变动带来的归母净利润占比25%,以此为基础对公司2022年市值折算后,预计其2022年合理市值在3750亿元,因此,药明康德未来合理市值预计在3750-5000亿元,当前3078亿元的市值仍有一定上涨空间。

当然,也有不涉及新冠订单的CDMO企业,如康龙化成、九洲药业、皓元医药等。但结合业绩增长及当前估值情况来看,康龙化成、九洲药业及皓元医药的投资性价比不高。

(资料来源:根据公开资料梳理)

注:①药明生物2022年业绩增速根据查找的2021年报交流会所得,仅供参考;②药明生物的利润单位采用人民币。

三、长期看,拥有临床CRO业务的企业优势更强

CRO业务按照是否在人身上做试验分为临床前CRO和临床CRO,临床CRO会涉及试验人群做试验。站在当前时点,妙投认为,拥有临床CRO业务的企业优势更强。

一方面,疫情期间,由于医疗资源紧张及部分疫情区域封控,部分临床试验推进暂停或涉及试验数据脱落需要重新去做,CRO企业中的临床业务开展受到较大冲击。随着疫情可控,临床CRO业务未来反弹的力度较大。

另一方面,由于不同区域的人口肤色、病种分布及法规政策的监管标准等不同,同一种药品的适用性和效果也会出现差异。所以临床试验有明显的地域性限制,一般都会在药品销售地进行。故临床CRO企业的订单对海外依赖度较弱,抵御地缘政治风险的能力较强。

同时,国内2015年之前主要是仿制药。随着2015年起国内创新药政策鼓励,国内药企才开始推进创新药的研发。根据临床前CRO试验需要3-6年的时间,临床I-Ⅱ期需要2-3年的时间,考虑新冠疫情影响,则国内大部分新药最快于2021年进入临床Ⅲ期。

由于临床Ⅲ期占比新药研发总投入高达一半,妙投预计国内临床CRO行业可能从2021年起进入了黄金发展期。故,妙投认为,未来3-5年国内CRO行业的临床业务投资机会较大。

这也是6月份CXO板块反弹,主营临床CRO业务的泰格医药反弹力度较大的重要原因。结合公司2022年度股权激励行权目标为扣非净利增速不低于40%,预计公司当前34倍估值能在2022年度消化,即泰格当前估值具有一定的合理性。

需注意的是,新冠疫情在6月末才逐步可控,上半年疫情扰动下,泰格医药今年的中报业绩可能不会很好,警惕短期回调。

故,综合看,CXO板块短期可关注具有业绩确定性的凯莱英、博腾股份,长期可关注拥有临床业务的泰格医药和药明康德。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论