出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

近期,三诺生物的股价走势强劲。截至6月28日收盘的两个月期间,三诺生物的股价涨幅高达96%,远超同期沪深300指数15%的涨幅。

究其原因:一方面,在今年4月底的时候,医药生物申万指数已经回调至2020年1月新冠疫情刚启动时的位置,医药生物板块前期的估值泡沫几乎消化完毕,市场对医药生物板块悲观情绪有所恢复。

另一方面,在医药生物板块集采常态化,且今年仍有部分企业受到疫情扰动业绩不会很好的背景下,不受集采政策扰动、业绩有望改善的公司具备较高的性价比投资机会。

三诺生物就是这么一家公司。

三诺生物作主要产品为血糖监测产品,为非医保产品,不受集采政策扰动;同时,公司自2008年立项持续推进研发的连续血糖监测产品(统称“CGM”)有望在今年年底或2023年1季度国内获批上市,而这个产品国内上市后有望成为5亿+的大单品,有望为公司业绩带来增量。

这也是三诺生物近期股价走强的重要原因。

那么,公司此次上涨趋势能否持续?若能持续,三诺生物未来空间有多大?

短期看,公司重磅CGM产品未来获批上市的利好已经驱动公司估值有了大幅度的上行,后续会有下调风险。但是长期看,在业绩增长支撑下,公司当前的市值可能仍有40%-150%的上涨空间,即短期估值回调后未来可能会有更多的价值提升,三诺生物仍值得关注。

本文核心看点:

1.三诺生物是国内领先的血糖监测产品供应商;

2.短期看,三诺生物在研的CGM产品今年年底或2023年1季度获批上市有望带来新的业绩增量;

3.中长期看,在渗透率提升带来行业增长及内生业务增长驱动下,三诺生物未来业绩增长具有支撑,投资价值较高。

一、国内领先的血糖监测产品供应商

三诺生物成立于2002年,是我国血糖仪的普及推动者与国产企业的领军者(2019年国内市占率36%,排名第一)。公司自2004年推出首款血糖监测产品后,逐步延伸至血脂、糖化血红蛋白和尿酸等多个糖尿病检测指标。

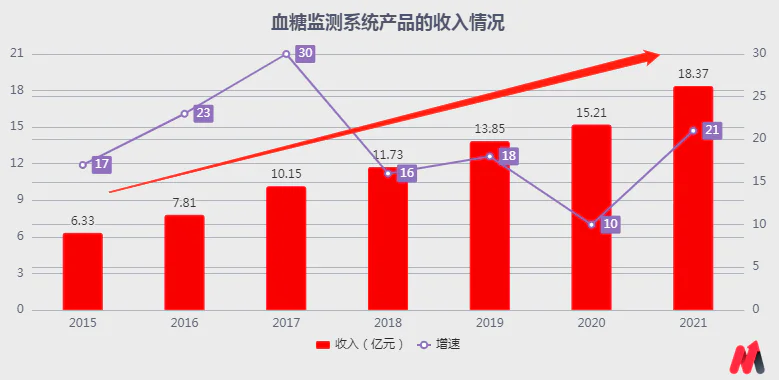

但血糖监测产品一直是公司业绩的核心来源,营收贡献75%以上,也是公司业绩增长的主要驱动力。2021年度,血糖监测系统产品实现收入18.37亿元,同比增长20.8%,远超公司整体17.2%的收入增速。

糖化蛋白检测系统和血脂检测系统是公司2018年1月完成收购的全球领先血脂检测厂商PTS旗下产品。公司也是在完成并购PTS后,丰富了原本单一的血糖仪产品线,补全其血脂检测及糖化血红蛋白检测方面的短板,也为公司营收规模贡献一部分增量。

(资料来源:公司公告)

同时,公司血糖监测产品几乎贡献了公司所有利润。因为糖化蛋白检测系统和血脂检测系统产品经营主体PTS带来的利润增量较少。收购完成后,三诺生物未单独披露PTS业绩情况,但2018年之前,由于公司全资子公司三诺健康(收购PTS的主体)主要业务为PTS,可通过三诺健康的业绩侧面判断。

三诺健康2017年营收409万元,净利润14万元,净利率仅3%,可看到PTS盈利能力不高;同时,PTS利润贡献三诺生物的比重较小,相较2017年公司2.58亿元的净利润,占比仅0.05%。2018年之后三诺健康又收购了其他资产,其业绩不太能反映PTS的业绩情况。

但结合公司2022年6月1日投资者交流互动纪要,管理层介绍,2022Q1美国PTS实现净利润-77万美元,较去年同期减亏约23万美元,可看出PTS盈利能力仍有待时间考验。

即,三诺生物的利润来源还是依赖于传统核心业务血糖监测产品,而这也将是支撑公司二级市场走势的重要支撑。

那么,三诺生物的血糖监测业务发展情况如何?

二、短中长期业绩增长的驱动力均较强

糖尿病是一种慢性病,现有医疗手段无法完全治愈,血糖监测是发现病人并实现辅助治疗、进行有效血糖管理的重要手段。三诺生物的血糖监测产品重要性不言而喻。

三诺生物作为国内领先的血糖监测产品供应商,自公司首款产品于2004年拿到国内医疗器械生产批文以来,持续升级迭代,并在普通产品“安”系列基础上,于2015年推出了采样结果更精准的“金”系列产品。

并且,“金”系列产品检测准确度已经达到大多进口品牌。而这也是三诺生物的产品逐步替代进口品牌的基础。

同时,2016年1月,通过参股公司心诺健康并购了全球排名第六的血糖监测企业Trividia 100%股权,并引进Trivdia生产工艺,在关键生产环节实现自动化,解决了血糖仪配套试条大规模生产的难点,品控迈上新台阶。(2021年度公司持股心诺健康比例39.74%)

注:因试纸检测时受温度、湿度及稳定剂等因素影响较大,在规模化生产时如何保证不同批次间甚至相同批次产品的稳定性是主要难点。

公司产品也在性能不弱于进口品牌,且性价比更高的情况下,持续放量,并扭转前期进口品牌垄断国内大部分血糖监测市场的重要支撑。

(资料来源:公司公告)

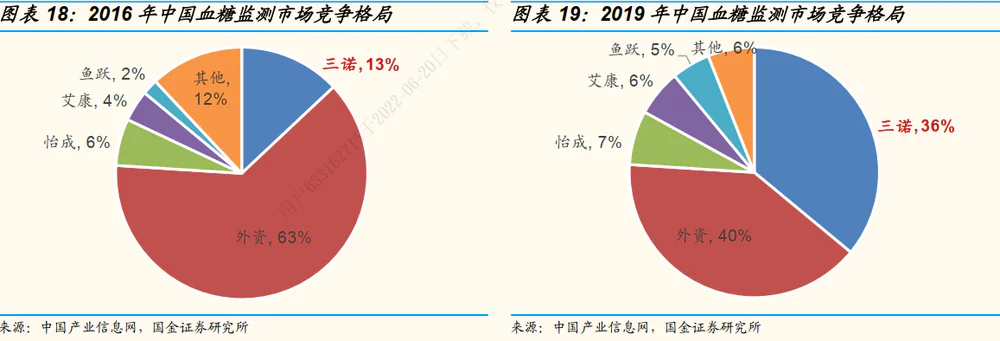

2016年时,强生、罗氏和雅培等主要国外品牌在国内还占据了约63%的市场份额,2019年外资合计市场份额下滑至40%;而三诺生物的血糖监测产品国内市场份额从2016年的13%提升至2019年度的36%,排名第一。

展望未来,妙投认为公司的竞争优势将持续强化,未来业绩增长驱动力较强。

短期看,公司2008年开始立项,在每天需要多次指尖采血进行检测的传统血糖仪基础上,推进研发可连续佩戴15天的连续血糖监测产品(统称“CGM”),有望在2022年底或2023年1季度获NMPA批准,这也是公司近期走强的原因。

此外,公司也相继启动了CGM产品在美国和欧洲的临床试验项目与审批程序,预计2022年下半年在美国和欧洲进行注册申请,未来有望分享全球市场。

中长期看,我国血糖检测渗透率还较低,2020年我国血糖检测的平均渗透率仅有20%,远低于欧美等发达国家中高达90%的渗透率,未来国内血糖监测市场有望随着渗透率的提升而有所增长。

即三诺生物的主营血糖监测产品所处行业仍处成长期;同时,公司产品不断升级迭代,重磅CGM产品有望今年年底或2023年1季度获批上市,持续夯实公司的血糖监测领域的领先地位,未来成长空间较大。这也是睿远基金重仓三诺生物的重要原因。

妙投梳理发现,三诺生物是睿远基金非常喜爱的一家公司。

2022年1季度,睿远三只基金分列其第四、第五和第十大股东。其中睿远成长价值于2019年4季度、均衡价值于2020年1季度以及睿见11号集合资产于2022年1季度出现在公司前十大股东之列,且持有期间只有增持而从未有减持,可见睿远基金对三诺生物的看好。

(资料来源:Choice数据)

三、长期看仍有投资价值,短期可能会有波动

由前述,CGM产品预计今年年底或明年年初的国内获批上市将为公司业绩带来新的增量,从而有望支撑公司二级市场市值提升。接下来考虑CGM产品上市放量对公司未来业绩进行预估,并进一步对未来可能市值进行测算。

首先,公司在2021年报中提到,2022年计划实现营收27亿元。结合2018-2021期间年复合增速为15%,以此为基础测算,不考虑CGM产品,则公司2025年的收入有望达到41亿元。

其次,根据东吴证券研报数据,公司CGM产品上市后预计2025年国内市场终端收入有望达到5.8亿元。同时,考虑到公司的CGM产品已在欧美市场开展临床试验,有望2022下半年进行注册申请,则2023年底或2024年有望获批,并有望在2025年贡献1整年的业绩增量。

故,2025年公司的CGM产品销售收入参考意义较大。结合德邦证券2025年全球CGM海外市场规模约977亿元,若公司CGM产品在全球市占率为0.1%,则其CGM海外销售终端收入约1亿元。

则,2025年公司CGM产品国内外上市有望为公司带来6.8亿元的收入增量。

故,考虑CGM产品上市放量,三诺生物2025年的收入有望达到48亿元。

此外,公司参股海外孙公司Trividia于2022Q1由亏转盈,实现净利润2百多万美元;子公司PTS亏损进一步收窄(2022Q1实现净利润-77万美元,较2021Q1减亏23万美元),预计公司净利率将有望从2022Q1的10%逐步提升至前期的14%。

若公司净利率每年提升1pct,则2025年的净利润有望6.7亿元,2021-2025期间公司净利润年复合增速58%。PEG=1时,公司合理的估值预计在58倍左右,则在2023年CGM国内上市销售的第一年,公司的总市值有望达到220亿元,较当前市值可能还有40%的上涨空间。

若后续公司的CGM产品在欧美地区获批,并在2025年海外上市销售后,乐观估计公司的总市值有望达到388亿元(估值仍按58倍),较当前市值还有1.5倍的上涨空间。但考虑到2025年公司利润同比增速36%,若估值按36倍预估,公司的市值仍有望达到240亿元,较当前市值可能还有60%的上涨空间。

故,中长期看,公司当前158亿元的总市值未来还有较大的增长空间。

(资料来源:根据公开资料测算,仅供参考)

但公司短期估值较高,后续可能会有下行调整。

2022年6月28日,公司的PE-TTM为123倍,处于近三年估值分位数的95%,处于历史估值高位;即使考虑到2021年度公司一次性计提坏账损失,利润具有低基数;而2022年有所恢复,利润同比增速有望达到176%,公司当前估值也不低。

公司当前市值对应2022年度的利润,估值在52倍左右。即公司当前市值预计在2023年底才有望消化,短期估值可能会有下行调整,而回调后可能才会有更多的价值提升。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论