出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

本文核心看点:

1.虽说产品品类拓展有助于业绩增长,但天孚通信目前的业绩增长与下游需求关联度更高;

2.随着东数西算工程的落地,天孚通信有望直接受益,其业绩增长确定性强于多数产业链上市公司。

今年,“东数西算”工程正式启动以来,一直被资本市场以及整个社会关注。据国家发改委表示,东数西算有望拉动带动各方面投资超过1900亿元,光通信行业就在便其中。

作为光通信产业链的中上游企业,天孚通信被机构看做“小而美”的企业。但2022年以来,天孚通信的股价跌跌不休,甚至出现了“腰斩”。究其原因:一方面,美联储加息等利空消息导致整体科技板块市盈率下降;另一方面,公司2021年业绩增速下滑较为明显。

那么,天孚通信2021年业绩为何下滑明显?2022年能否吃到“东数西算”的红利,扭转业绩颓势?让我们一起来探讨一下。

一、驱动业绩的关键因素

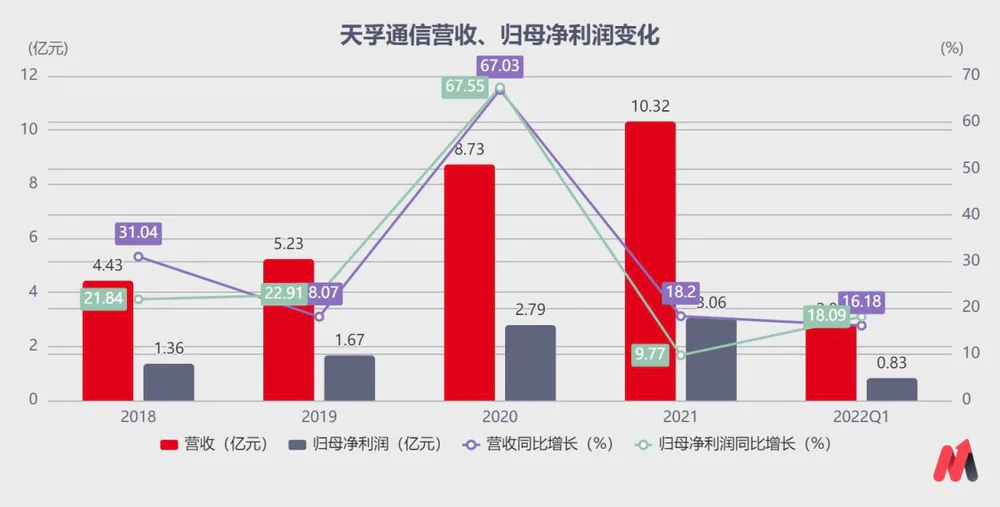

在众多上市公司之中,天孚通信的业务和规模并不起眼。但从近10年的财务数据来看,天孚通信业绩增长可谓“不俗”。公司的营收从2011年的1.10亿元提升至2021年的10.32亿元,复合年均增长率为25.1%;归母净利润从2011年的0.48亿元提升至2021年的3.06亿元,复合年均增长率为20.4%。

回顾天孚通信的发展历程,在通信网络不断建设及光通信行业不断发展背景下,公司通过研发、并购的方式横向拓展了光器件产品品类,产品线也从成立时的陶瓷套管拓展到现在的13个产品线、8种解决方案,公司的业绩增长便不难理解。

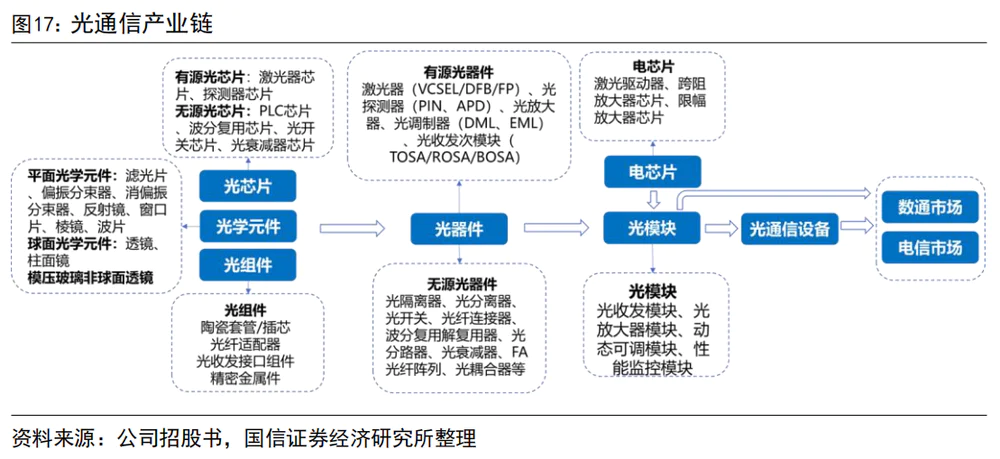

截至目前,天孚通信的主营产品可分为2类:(1)无源光器件,如:陶瓷套管、光收发接口组件、光纤适配器等;(2)有源光器件封装业务,如高速率BOX器件封装、高速率同轴器件封装等。其中,无源光器件占营收比例为91.54%。

虽说天孚通信的产品品类拓展有助于业绩增长,但从公司近几年的业绩表现来看,公司的业绩增长与下游需求释放相关性更高。

(数据来源:公司财报)

2018年、2019年公司业绩增速均维持在20%左右,较为稳健。这得益于公司的公司的隔离器、线缆连接器等多个新产品线实现了规模量产。而2020年公司营收同比增长67.03%,归母净利润同比增长67.55%,增速达到了近年来最高。

根据2020年年报,我们发现公司业绩高增长主要有2方面原因:一方面,全球5G网络基础建设加速和数据中心持续投资扩容拉动下游需求增长,产能规模和订单金额同比上年同期有较大幅度增长;另一方面,2020年公司收购苏州天孚精密光学74.5%股权、北极光电(深圳)有限公司100%股权,各子公司财务数据纳入合并报表,带动营收、归母净利润增长。

这里不禁会让人产生疑问,是否这两次收购是导致公司业绩的高增长原因呢?

我们通过2020年年报发现,在子公司及对公司净利润影响达 10%以上的参股公司情况披露中,并未发现苏州天孚精密光学、北极光电(深圳)两家企业。这就说明这子两家公司纳入合并报表对公司业绩影响并不大,拉动公司业绩高增长根本原因还是下游需求释放。

因此,与公司拓展产品品类相比,妙投认为天孚通信的业绩增长受下游需求影响更大,即5G网络建设、数据中心扩容。

2021年,公司的业绩变化同样可以印证这一观点。2021年公司业绩同比增速下滑至18.09%,其原因为受制于国内5G基站建设进程周期性波动影响,市场对光器件产品的需求不增反降。而在数据中心方面,因流量需求增长、云计算、元宇宙场景等,市场对光器件产品的需求持续稳步增长。

那么,在下游需求下滑的背景下,2022年公司的业绩又会怎么样呢?接下来,让我们继续来探讨。

二、因东数西算迎来发展良机

众所周知,2022年2月国家提出正式启动“东数西算”工程,规划设立了10个国家数据中心集群。那么,2022年天孚通信能否受益,业绩出现较好地增长呢?

这取决于东数西算工程的落地进程以及天孚通信能否与东数西算产生业务关联。

一般来说,数字中心的建设周期需要2年。其实,一些国家算力枢纽节点的建设工作在2021年便已经开始了,早于正式提出启动“东数西算”工程的时间。此外,据人民日报报道,中国移动贵州数据中心二期工程原本要两年建设周期,实际只用了一年建成,只因大数据应用的场景越来越多,数据需求越来越大。可见,数据中心的建设存在加速施工的可能。

(资料来源:国家发改委网站)

另外,4月15日国家发改委介绍“东数西算”的投资建设的最新进展情况。据统计,今年以来,全国10个国家数据中心集群中,新开工项目25个,数据中心规模达54万标准机架,带动各方面投资超过1900亿元。

而这次“东数西算”工程主要由中国移动等三大运营商投资建设。三大运营商在2021年业绩说明会上均表示“东数西算”投资作为2022年的重点。

因此,妙投认为数据中心的建设进度比理论上会更快一些,天孚通信所在的光通信产业链或在2022年受益。

根据前面分析,天孚通信的业绩增长与下游需求相关性较高。通信运营商作为产业链最下游的需求方,将拉动整个光通信产业链发展。在光通信产业链中,中游的光模块厂商较多,竞争激烈,最终只有部分光模块厂商可以中标通信运营商的采购项目,有一定的不确定性。而天孚通信的产品为光组件、光器件位于产业链的中上游,客户基本覆盖所有中下游的光模块和数通厂商,相对竞争格局较好,有望直接受益于东数西算工程的建设。

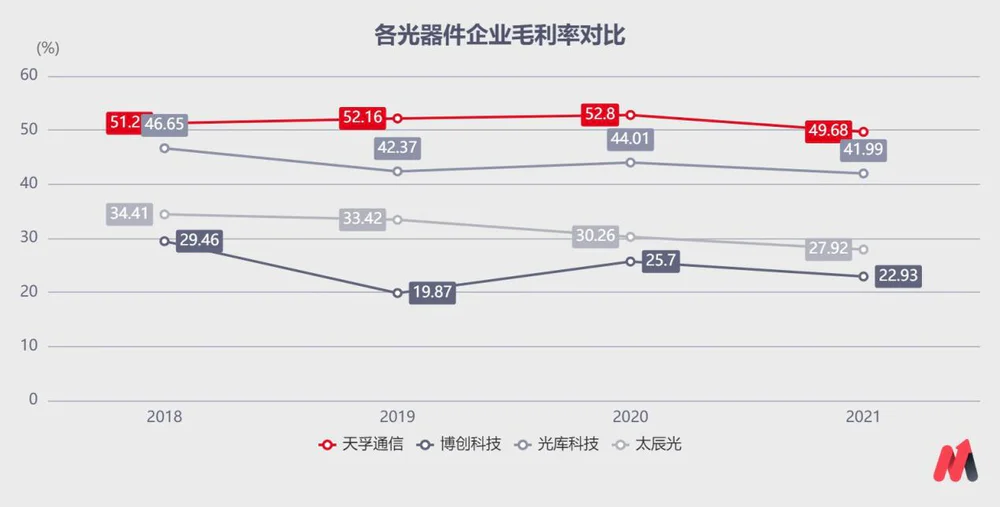

此外,天孚通信的制造工艺较为先进,主动选择对品质要求高的高毛利率品类和客户,成本管控能力更强,其毛利率高于太辰光、光库科技等竞争对手。

(数据来源:Choice)

综合产业链环节、竞争对手来看,妙投认为天孚通信有望直接受益于“东数西算”工程的落地,业绩增长的确定性强于多数通信产业链的上市公司。据机构预计,2022年公司的归母净利润有望达到4.18亿元,同比增长36.70%。

估值方面,天孚通信的市盈率(TTM)为31.74,处于近5年分位值8.23%,估值偏低。目前,资本市场的信心逐步恢复,科技行业又重新回到资本市场的视野,市盈率有望修复。因此,天孚通信有望迎来戴维斯双击(业绩和估值同时提升),投资者可密切关注东数西算工程的落地进度。

评论