近几年顺风顺水的基金行业遭遇重大挫折。

去年11月以来基金行业经历了至暗时刻,受市场调整影响,基金净值大幅下跌,甚至有基金跌破了2018年的水平。基民亏损怨声载道,新基金发行也频频失败,基金经理普遍压力山大。曾经管理规模上千亿的明星基金经理张坤、刘彦春、葛兰管理规模也都缩水到千亿以下。

很多人将当下基金行业面临的困局归咎于市场大幅下跌。肯定有这方面的原因。但又不止于此。除去市场环境这一客观因素,基金行业本身也存在着一个错位,加剧着如今行业的困局。

“市场当中真正意义上的全市场基金非常少,虽然过去5-10年中最成功是消费基金和新能源基金,但其业绩是不能延续的,没有任何行业是一直涨的,因为社会总资源是有限的。因此,在挑选基金经理时,既要衡量他过去3年期或5年期的业绩和回撤,同时也要看他在3年或5年的时间跨度下,在完全不相关的行业上,能否获取超额收益。”对于今年以来基民投资普遍亏损的状况,一位业内人士直言不讳地表示。

也就是说,在基金供给层面,目前赛道基金居多,全市场基金少,加剧了基金的整体弱势表现,也影响了基民的体验。

而在需求层面,这几年大量新基民入市,对行情的判断能力差,真正适合这些人群作为底仓长期持有的是更加稳健的全市场基金,但赛道基金为主的格局,使基民的持有体验不及预期。

基民体验差之后用脚投票,基金行业的长远发展受到冲击。这一困局是否有解?

全市场基金与赛道基金优劣之辩

先来聊聊全市场基金经理吧。为什么他们对新基民可能是更加友好的?

市场上主要分7大方向,分别是消费、医药、高端制造、新能源、地产金融、周期、科技等,至少要会其中4个方向,才能是一名真正意义上的全市场基金经理。

进一步来看,如果一名基金经理在过去三年成功投资了财富管理,投资了一堆金融公司,获得了很高的收益,同时他也投资了宁德时代、迈瑞医疗等公司,获取不错的收益。这才能说明他是一流的全市场基金经理。

这样的基金经理能保证在不同市场环境中适应不同情况,有着很强的灵活性和判断能力。

在上述业内人士看来,不同时间点挣不同的钱,做全市场基金,会有长期业绩上的更好保障。如果只投消费,从2021年6月以后很长一段时间的压力都会很大;如果只会医药,代表去年到现在压力一直很大,如果只会新能源,从2021年10月开始到如今,没有任何系统性的机会,只有个股性的机会。

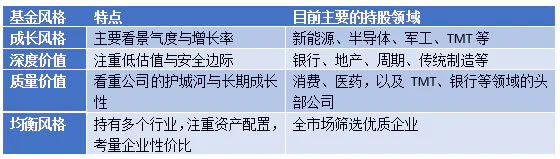

从大类上来讲,主动权益基金经理的风格主要集中在价值风格、成长风格、均衡风格。每种风格之下还会有更细分的分类,比如价值风格之下还有注重低估值与安全边际的深度价值,以及注重企业护城河与竞争优势的质量价值风格。要了解不同风格的特征可看下表:

从成长、价值、均衡三大风格来看,均衡风格的基金更符合全市场基金的特征。为什么这样讲?看看不同风格基金近年来的表现。

近几年可谓城头变幻大王旗。

2019-2020年价值风格、成长风格轮流表现,成就了张坤、刘彦春、刘格菘等明星基金经理的出圈。2021年白酒医药熄火,张坤、刘彦春跌下神坛。成长风格依然因为新能源的火爆而有持续表现,只有两年左右基金经理从业经历的崔宸龙成为当年收益率冠军。

2022年市场风格大变,消费、医药持续拉跨,新能源也有熄火迹象,导致价值风格、成长风格基金均出现大幅调整。

网易财经数据显示,在四月底低点的时候,擅长消费、医药的基金经理中,张坤管理的4只基金均出现了从2021年高点以来超30%以上的回撤,易方达亚洲精选股票基金回撤超55%。刘彦春管理的6只基金回撤均超40%,景顺长城集英成长两年定开混合和景顺长城绩优成长混合回撤超50%。擅长科技的基金经理中,蔡嵩松所管理的4只基金有2只回撤超超50%,另外两只也回撤超45%。

而去年底至今,低估值板块的崛起,成就了深度价值风格的基金经理。带有低估值风格标签的丘栋荣、姜诚等今年相对收益都不错。他们管理的产品多有个位数的正收益。丘栋荣几乎是顶流基金经理中今年业绩唯一没有拉跨的,最近丘栋荣做了一次公开直播,几乎整个圈子都在转发,俨然已经是当下公募一哥的地位。

究其原因,这类基金经理在投资框架上极其讲究安全边际,更适应今年低估值股票估值提升的局面。以丘栋荣为例,坚持低估值价值投资为核心的策略,以低估值、低风险、高成长性、高预期回报四象限为标准构建高性价比的投资组合。从一季度其重仓股构成来看,其持仓集中在银行、地产、化工、石油等板块,在今年都是比较受欢迎的低估值品种。而最近丘栋荣看多互联网巨头股票,很重要的一层原因也是估值下降带来的安全边际提升。

丘栋荣管理的中庚价值领航今年一季度末重仓股

从长周期的角度看,几类风格的表现都不能算完美。坤坤春春们牛市时表现出色,但今年调整中表现不佳。丘栋荣们今年表现好,但看看丘栋荣在2019-2020年牛市中的表现,其代表作中庚价值领航两年收益率分别是29%和26%,相当平淡,进攻能力不足。

严格来讲,虽然张坤、刘彦春、丘栋荣的基金选股是分布在多行业的,不是行业基金,但所选行业都是在风格框架内,至少目前来说还算不上是全市场基金经理,更应该看做是质量价值、低估值大赛道上的基金经理。

均衡风格的基金往往不显山不露水,冲不到全市场年度冠军的位置,但胜在更强的稳定性,配置上更符合全市场基金的特征,优秀的全市场基金可以在不同风格的资产上挣到钱,从而支撑更持久的盈利周期。比如把均衡风格跟深度价值风格一比,均衡风格会买银行地产获利,也会去买新能源获利。深度价值则基本不会去碰高景气高估值的资产,比如新能源、半导体。

以均衡风格代表海富通改革驱动为例,基金经理周雪军在2012年投资银行地产,在2013年投资TMT,在2018年后投资消费和医药,2020年开始买动力电池,都有相对不错的回报。

在稳定性上,统计一下2019年以来的季度盈利数量,在过去的13个季度里:

全市场基金方面,以海富通改革驱动为例,11个季度盈利,并出现过连续9个季度的盈利;

价值风格基金方面,以张坤的易方达优质企业混合为例,盈利季度为8个,最长出现连续7个季度的盈利;

深度价值风格方面,以丘栋荣的中庚价值领航混合为例,实现了10个季度盈利,最长出现连续4个季度的盈利;

成长风格基金方面,以冯明远的信达澳银新能源股票为例,实现了10个季度盈利,最长出现连续8个季度的盈利。

海富通改革驱动季度盈利

易方达优质企业混合季度盈利

中庚价值领航季度盈利

信达澳银新能源股票

简单对比来看,全市场风格的基金盈利持续性更好,更值得作为底仓来配置。

当然,并非意味着赛道基金价值低。

赛道基金重仓于几个行业,当轮到这些板块表现时,基金净值增长会非常明显,弹性高于全市场基金。对于有一定市场判断力和交易能力的投资者而言,配置弹性更强的赛道基金可能会有更好的收益回报。而且优秀的赛道基金长期来看也可以创造良好收益,比如冯明远管理的信达澳银新能源产业基金也为FOF基金所偏爱。去年11月至今回撤超过40%,但从成立算起,还是有300%的累计收益。

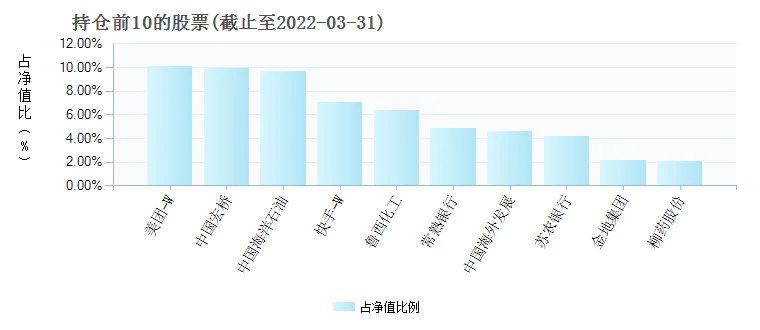

海富通改革驱动截止1季度末十大重仓股

总结来说,均衡配置带来的是更好的稳定性。 从去年11月高点到现在,海富通改革驱动最大回撤约27%,在行业里是比较出色的水平。但从长期来看,进攻性不一定比得上优秀的赛道基金。很难简单来评判全市场基金与赛道基金哪个更“好”,更多是要看基民的诉求是什么,是希望更稳定的回报,还是希望长期有更锐利的收益率。

小白基民涌入,但优质全市场基金稀缺

全市场基金与赛道基金各有千秋。不过从目前的投资者构成来看,明显对于全市场基金更加需要。近几年新基民大量入市,中金公司研报显示,2021年基民群体爆发式增长,无论是权益还是债券基金,2021年上半年的新增基民人数与2020年全年新增基民人数大致相当。

证券业协会数据显示,截至2021年底,我国基金投资者超过7.2亿人。如此众多的基民入市,大部分是小白,对于这些新基民而言,让他们去判断新能源、半导体、军工板块的涨跌,是非常困难的,即使是专业投资者也很难判断准。让这部分新基民更多去配置赛道基金,经历短期亏损的概率更大。显然他们更适合选择配置均衡的全市场基金。

投资全市场基金更多是投基金经理这个人,看重其过往业绩与季度胜率,并认可其投资理念。建立了这种信任之后,可以作为长期持有,再配置一些弹性好的赛道基金。而投资于赛道基金,即使基金经理个人能力很强,多少也是在投赛道,最好还是能基于行业认知而做一些增减仓操作。

全市场基金配置更均衡,对不同风格的市场环境适应性更强,整体风险会小一些,不至于让这些投资者很快用脚投票。当然,选择全市场基金也要综合考量各种因素。比如谢治宇很出色,但管理规模过大,业绩如今也很难保证。

从目前行业现状来看,全市场基金并不多,能在不同板块上获取收益的基金占比不高。

一位基金代销平台高管表示,国内主动偏股这块规模靠前的基金较多是行业主题的基金,跟美国非常不一样。美国整体大部分的用户持有的其实还是非常均衡分散的Beta型投资,全市场分布的投资。

目前在单只基金规模前十的基金中,易方达蓝筹精选、景顺长城新兴成长混合、易方达消费行业股票主要配置消费+医药,中欧医疗健康主要配置医药,全市场配置的特征都不算明显。

均衡风格基金经理数量不多,按照基金大V“零城投资”的研究,均衡风格经理主要有孙彬、鄢耀、王君正、周雪军、徐荔蓉、谢治宇等29位基金经理。

而价值、成长风格的基金经理就相当普遍了,这些领域的明星基金经理大家可以数出一大堆。去年新能源牛市,涌现了大量业绩出色的成长风格基金经理。

这种结构性失衡,也使得配置均衡、对多种板块有超额收益获取能力的基金经理成为机构眼中的香饽饽。

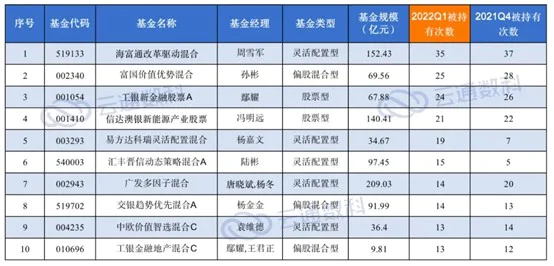

FOF持有最多的公募基金(资料来源:云通数科)

从今年一季度FOF最爱的基金经理排名来看,周雪军依然是机构最爱,连续7个季度获机构增持,截止去年底,海富通改革驱动机构持有比例达到91.8%。其他上榜的基金经理如鄢耀、孙彬等也都是配置上比较均衡的选手。

在代销平台方面,蚂蚁基金金选服务最近的改版,也将配置多元化的基金放在了更重要的位置。此前的金选是在数千只基金中标注哪些是筛选出的金选基金,而改版后在配置上做了分层,在偏股基金方面,将多元配置的资产列入到“核心”部分,“卫星”部分筛选出了四大行业赛道(消费、医药、科技、制造)。如果基金在行业上面有非常明显的暴露,就把它相应归入到行业赛道里面。

将资产按照配置的多元化与均衡性程度来区分“核心”与“卫星”,在行业里还是首次,这也凸显出,市场对于均衡配置尤其是全市场配置的基金需求越来越强烈。

优秀的全市场基金经理为何难产?

其实很多基金经理都是以做多板块配置甚至全市场基金为目标的,极少基金经理会只买有限板块。即使是蔡嵩松,也在管理的一只基金中重仓计算机板块,而不是只买半导体。

只不过很少有跨风格的,比如成长风格的基金经理,很少会去配低估值的银行、地产等板块。价值风格的基金经理如果买了宁德时代,也会成为大新闻。

全市场基金经理不多 。究其原因,首先,成长为全市场基金经理需要时间。

基金经理能力圈的建立有一个过程,都是从某几个板块的研究员开始做起,逐渐走向更全面的配置。而能够精通多个板块,需要很长时间的学习,也要交不少学费。

在上述业内人士看来,干十年基金经理,坚守某几个板块,在某个阶段一定会是明星基金经理。因为总有这些板块持续表现的时候。但就做好长期业绩来说,做全市场基金经理价值更大。

后者需要对市场上大多数行业有深刻理解,比如擅长消费、新能源,还擅长地产、银行和周期,把握住行业变化的关键点,及时做出投资布局。这非常困难,需要长期积累,厚积薄发。

大成基金明星基金经理韩创在解释其投资框架的局限性时也表示,A股行业数量比较多,若基金经理要选中景气度最好的行业,就需要熟悉非常多的行业,这一点非常有难度。

要培养全市场基金经理,就要给时间来成长。

当然,全市场基金经理稀缺还有一方面原因,可以总结为“人各有志”,即个人认知决定了基金经理会看好某种资产,不看好某种资产,从而形成固有的策略风格。

投资策略能容纳的板块相对有限。现在越来越多的基金经理将景气度作为投资策略的核心,最看重的是未来三至五年的行业增速以及市场空间,在此基础上再看竞争格局与估值。这种策略不会把今年表现较好的稳增长板块容纳进去,估值较低的银行也很难进入这种策略的范畴。

质量价值风格的基金经理往往是自下而上选择优质公司来持有,对公司的核心竞争力、壁垒与行业格局最为看重,买的大多是白马股,在估值上更看重与增长速度与空间的匹配度。这类风格往往纳入不了新能源、半导体、军工等成长板块。

今年表现不错的深度价值风格的基金经理,投资策略集中体现在寻找与低估值的优质公司共同成长,挖掘相对偏冷个股,寻求上涨机会。这类风格的基金经理基本不会买消费、医药领域的白马,会觉得这类资产估值贵,更不会买成长风格里面的股票。

不同的投资策略形成了不同风格,很少有基金经理能透过全市场的研究来做更加均衡的配置。

还有另外一种投资方式,基于自上而下的形式进行选股,基于宏观经济形势,判断是快速成长的股票最受益,还是稳定成长的股票最受益,还是深度价值的股票最受益,再进行配置。这种方式现在非常少,因为它需要先经历过一个自下而上的过程,对产业中最核心的公司进行系统研究,并总结出产业层面的规律,再站在中观层面进行判断,寻找出当下最强的几个投资方向。

这可能是每个基金经理都想达到的境界,但难度太大。影响市场的因素太多了,不同行业的核心要素是否在发生变化,需要持续跟踪。这种方式对于基金经理的认知能力、精力都是非常大的考验。所以现在大多数基金经理更多是巩固自己的能力圈,在适合自己的行情中多多积蓄收益率,在不适合自己的市场风格中硬抗下来。

这样,很少有在多个方向上持续获得超额收益的基金经理。

基金行业经历成长阵痛

全市场基金经理稀少,还有很重要的一点在于,规模是基金公司的生命线,为了快速做多规模,基金公司更倾向于做行业基金。

全市场基金经理的培养要付出较高的时间成本。相比之下行业基金经理培养周期更短,瞄准景气赛道做出良好业绩进而实现规模扩张的路径非常明朗。这几年里消费、医药、新能源都曾经历了波澜壮阔的行情,选择其中某个方向进行深入研究与布局,短时间内取得很好业绩的概率比做全市场配置要大得多,我们可以看到在2019年牛市至今市场上出现了很多绩优基金经理。随之而来的是规模、名气、收入的增长。

一位基金经理曾表示,在最初选择成长路线时,选择了走全市场配置的路线。事后来看这个选择可能是个错误,当时选择消费基金的话,管理的资金规模会更大。很多消费基金经理就是站在风口上的典型,因为最擅长消费,时代成就了他们。

但基金公司这样的向赛道基金倾斜的策略,进一步导致了市场上优质全市场基金的供给的稀缺。然而大量基民不是专业投资者,最该配置的恰恰是全市场基金。尤其在前期热门板块纷纷调整的当下,全市场基金因为均衡配置会有更好的回撤控制水平,更能让新基民们拿得住。

现在大量基民在拿着赛道基金,在市场环境不好的情况下加剧了波动,也影响了持有体验,以及基民持续投身基金市场的热情。从这个角度看,基金行业今年面临规模增长考验,既源于市场下跌这一客观“天灾”,也受影响于市场供给结构不平衡这一“人祸”。

短期来看,这种不平衡是无解的,还将持续影响基金行业。

当行情不佳时,会放大基民的悲观情绪。至少从当前市场来看,这种压力会持续。只能指望市场尽快见底反转,出现系统性机会。当行情整体向好时,影响会小一些,赛道基金也会提供很好的持有体验。

评论