头图 | 视觉中国

正如我在 2021 年 AI 内参年终总结里所言,尽管围绕 AI 与云计算的产业变化线索众多,但有几个基本出发点或者说不变的方向,包括:

对于计算能力的无限需求;

对于灵活、可控 IT 架构的需求;

对于安全、舒适自动驾驶的需求;

对于 AI 算法(技术)与更多行业结合的需求;

对于 AI 等先进技术增强国家竞争力,进而掌握国际竞争话语权的需求;

上述五个方面构成了过往一百多期 AI 内参的主体内容,但之前的栏目分类——无论是焦点话题还是巨头动态亦或是产业动态——不够精准,读者很容易陷入又一个“信息海洋”,无法快速抓住要点,也容易形成一种“不过是行业新闻聚合在一起”的印象。

鉴于此,我将调整这份邮件通讯的内容结构,通过更清晰的栏目设置以及更垂直的内容选题,更好呈现出一副围绕人工智能、云计算领域的行业变革图景。

本期开始,每期的AI 内参将以五个维度梳理产业发展脉络:

计算:呈现半导体领域,特别是 AI 芯片的新变化;

云:侧重全球以及中国云计算市场的分析与观察;

未来驾驶:关注自动驾驶场景中的技术突破与商业模式创新;

AI+X:汇总 AI 应用的落地案例、超大规模机器学习模型的价值和现实挑战;

政府:聚焦 AI 政策(监管)与国际间的竞争;

当然,并非每一期内容都会覆盖到上述五个方面,我会秉承“人肉过滤器”的定位,努力剔除无用的、虚假的以及故意造假的噪音,并继续努力筛选出更有价值的行业信号。

计算

两年多来,每当谈起芯片短缺的问题时,一个最直观,也是最简单的答案就是:多生产一点儿芯片不就行了吗?

这的确是包括英特尔、台积电以及三星在内的众多拥有芯片代工能力的公司在做的事情,比如台积电计划从 2024 年投资 1000 亿美元扩大生产能力,英特尔也在美国、德国新建或扩建工厂,用于扩大其芯片代工业务。

但如果制造芯片的机器也缺芯片,那么这个问题就变得极为复杂了。WSJ 上周的一篇报道指出,最近几个月,芯片制造机器——光刻机——的交付时间继续延长,原因除了不断上涨的订单需求之外,用于生产这些设备的芯片也出现短缺,从而进一步延长了产品交付周期,进而影响到台积电、英特尔的生产,在经过多方传递之后,消费者发现越来越多的产品——从汽车到笔记本电脑到洗衣机——成了“期货”。

就目前来看,未来两年全球范围内的芯片短缺还会持续,我们唯一可以期待的是,世界主要国家可以从疫情以及疫情防控的影响中走出来,通过供应链的恢复和整合,一定程度上可以缓解芯片短缺的现象,毕竟,所谓“芯片短缺”的另一副面孔,其实是供应链的问题。

AI 与 芯片的结合已经成为巨头们押注的焦点。Google 此前分享了将机器学习应用到芯片设计的研究与实践,包括:

根据路透社的消息,Google 上周因为围绕 AI 算法是否适合设计芯片的争论,解雇了一位研究人员,Google 宣称,该研究者长期以来“骚扰”其他研究人员。

不过,路透社援引 Google 内部人士的话称,这位研究人员在 3 月份发布了一份质疑使用 AI 算法进行芯片设计的论文,或许此举是导致公司将其解雇的主要原因。

近几年来,Google 不断通过类似“清洗”的方式解雇所谓“异议员工”,从不断释放“自然语言处理模型越大越好”到“强化学习/机器学习能够提升芯片设计”,这些口号的背后,也是巨大的资金、人力投入,而且很多项目还与众多研究机构、大学合作,形成了一系列的利益共同体,这当然是 AI 发展的巨大推动力之一,但却也是以牺牲学术研究透明度为代价的发展之路。

英特尔继续以收购的方式增强其在芯片领域的竞争力。最新的一笔收购是将一家来自芬兰的 Siru Innovations 公司纳入其加速计算部门里,后者成立于 2011 年,创始团队来自 AMD 和高通,并在图像计算领域拥有众多 IP 积累。

目前英特尔在加速计算领域的布局:

PC 市场:Arc GPU(已发布)

高性能计算市场:Ponte Vecchio GPU(即将发布)

加密货币市场:Blockscale ASIC(即将发布)

不久前,英特尔实验室负责人 Rich Uhlig 分享该公司神经芯片 Loihi 的可能用途,既可以与桌面设备的 CPU 相结合,让 PC 也具备低功耗的计算能力,可以实现类似智能手机随时待命的语音助理的应用场景,另一个用途是将神经芯片“变成”云服务提供给企业客户。

进入 2022 年,英特尔的另一大布局是加入处理器开源架构 RISC-V 基金会,并宣称将代工部分 RISC-V 处理器,推荐一篇对 RISC-V 基金会负责人 Calista Redmond 的专访,其中既谈到了该机构如何看待与英特尔的竞争与合作关系,也有一些敏感议题的探讨,比如俄罗斯能否一直使用该架构。

值得一提的是,阿里巴巴、华为、中兴等一大批中国公司以及中国科学院都是其重要成员。

云上

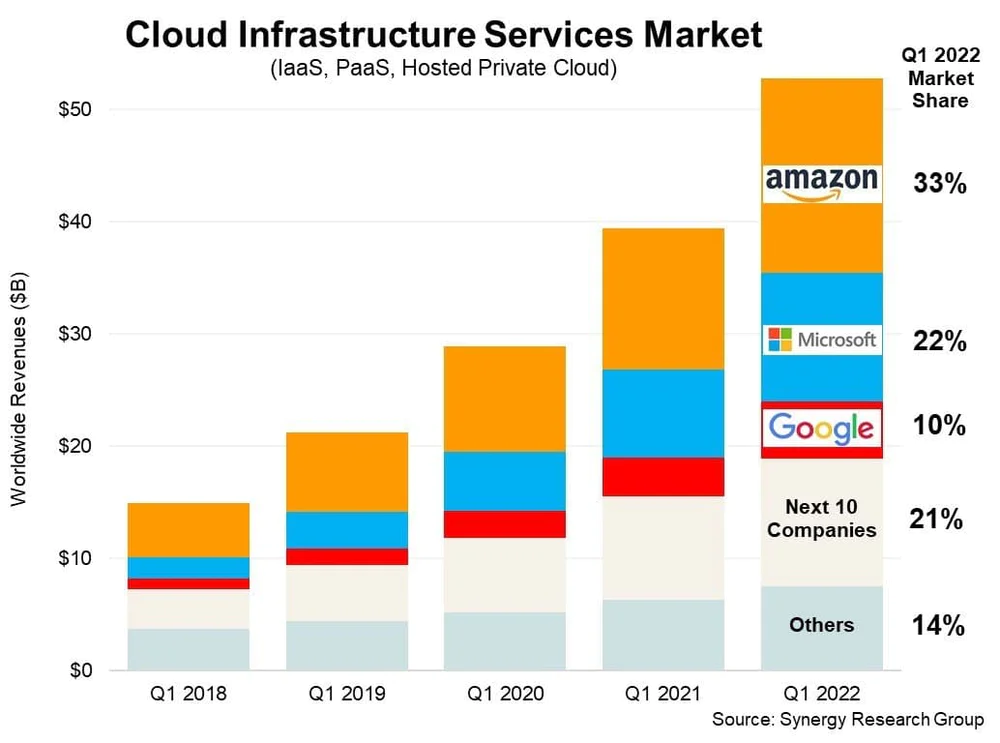

随着 4 月末美国主要科技公司发布了新一季财报,几家科技巨头的云计算业务成绩单也正式出炉:

AWS:营收 184 亿美元,同比增长 37%;

微软智能云业务(包括 Azure、Office365):营收 391 亿美元,同比增长 26%;

Google Cloud(包括云平台 GCP 和办公套件 Workspace):营收 58.2 亿美元,同比增长 23%;

结合上述数字来看,全球云计算的基本格局没有发生变化,下图是咨询公司 Synergy 的统计,这是一个除了中国市场之外的全球云计算市场分布。

而作为行业领先者的 AWS,上周还签下了一个大客户:英国电信。

这份五年的大合同将帮助英国电信基础设施上云,AWS 会为其提供包括容器、微服务在内的众多产品。

与此同时,英国电信还把另一份五年合同给了 Google Cloud,后者将帮助英国电信构建基于 AI 的客户数据分析和挖掘系统。

也是在上周,Google Cloud 进一步强化与 SAP 的整合,此次打通了 Google Workspace 与 SAP S/4 NANA 产品,这意味着,SAP 用户可以直接通过 Google Doc 或 Sheet 处理 ERP 系统里的数据。

在中国云计算市场,两家公司的人事调整成为近期被热议的话题。先是阿里云销售管理层的大调整:

阿里云中国区总裁任庚(M6)离职;

该职位由阿里云中国区副总裁黄海清接任,统管中国16个战区;

生态发展部及销售运营部由阿里云新任全球销售总裁蔡英华直接管理;

由于任庚、蔡英华此前都有华为背景,因此这件事也被一些科技媒体强行带节奏到“华为云如何如何”的方向,但放在产业环境去看,这次调整的动机可谓至关重要。

一方面,阿里巴巴依然处于监管与市场的风口浪尖之上,上周到底是“马某”还是“马某某”的新闻就能引发股价近 10% 的暴跌,可见市场的敏感度有多高。

而在国内疫情防控的巨大不确定性面前,阿里体系里的电商业务——天猫、淘宝、菜鸟——都不同程度受到影响,这个情景下,面向政企市场、肩负“新基建”的阿里云,显然会成为阿里巴巴保证营收的关键。

但另一方面,中国云计算市场的“好客户”——比如互联网企业——越来越少,无论是政府还是中小企业,抑或是金融行业,这些客户的个性化需求、预算限制以及近乎无限的“运营”成本,极大改变了传统云计算的商业模式,让后来者华为云、腾讯云找到突破口,也使得包括阿里云在内的众多公司不得不重新调整对于“云计算”的定义。

由此也能理解阿里云过去一年来的一系列销售和市场调整,无论是成立区域分公司还是成立行业部门,或是招募前华为高管执掌销售团队,云计算的中国式发展,终究还是一门有中国特色的生意,“下沉”、“定制”、“政府关系”、“随时随地的服务”……会成为这个市场的关键词。

另一个中国云计算市场的人事变化来自百度,根据李彦宏上周的内部邮件,有两个关键点:

百度集团执行副总裁、移动生态事业群组(MEG)原负责人沈抖担任智能云事业群组(ACG)负责人;

王海峰继续担任集团执行副总裁兼 CTO,不再兼任 ACG 负责人。

此番调整,与其说所谓“轮岗”,倒不如说是“削藩”,这个“藩王”是 CTO 王海峰。

两年前,百度将王海峰负责的 AIG(AI技术平台体系)、TG(基础技术体系)与智能云事业群组(ACG)整合,形成“百度人工智能体系(AIG)”,原来负责云业务的总经理尹世明、副总经理张志琦两人离职,王成为身兼内部技术整合与企业市场拓展的总负责人,成为绝对的二号人物。

过去两年时间,尽管百度智能云增长迅速,并“划出第二条增长曲线”。但摆在百度云面前的,既有外部更激烈的竞争环境,也有内部产品的模糊定位,特别是后者,“PaaS+SaaS”的定位以及其对 AI 落地的强调(所谓“云智一体”),使得百度智能云的确可以获得订单合同,但鉴于中国 PaaS、SaaS 市场一贯的低毛利,而且百度在云计算基础技术领域——数据库、网络——缺乏技术积累,也让外界不得不质疑其增长的可持续性。

现在来看,王海峰并未改变百度智能云的产品定位,而人工智能和云之间的互动远不是依靠“云智一体”就能解决的问题,开源的飞桨与封装的商业产品、AI 的云服务与云上的 AI 产品......这些产品之间是竞争还是协同,或许只有内部才知道其中的滋味。

如今,像极了一场典型宫廷平衡游戏的终点,王海峰回归到没有具体业务的 CTO 角色,百度智能云也拥有了一位真正意义的主管,但这也是一场新游戏的开始。

AI+X

超大规模语言模型依然是 2022 年的重要技术热点,Meta 上周开源了一个名为 OPT-175B 的语言模型,这是一个拥有 1750 亿个参数的大模型,对标的是 GPT-3。不过,Meta 并没有像 OpenAI 一样“闷声发财”,而是将开放给更多开发者、研究者使用,你可以在 Github 上了解更多。

过去几年,巨头们掀起了超大规模语言模型的“军备竞赛”,比如微软 NLG 拥有 172 亿个参数、Meta 此前的 XILM(2019)模型的参数规模为 6.65 亿,而 GPT-3 则达到了 1750 亿,如此规模的模型也意味着极大的成本,这导致两个潜在问题:其一,是否环保;其二,AI 是否成了巨头们的游戏。

如果环保问题还有待商榷,那么第二个潜在问题——AI 变成了巨头们的游戏——已然成为现实,OpenAI 将 GPT-3 的独家授权交给微软的那一刻,事实上也宣告了一个本应服务于全人类的技术突破,变成了一家公司的产品。

从这个角度去看,Meta 开放 OPT-175B 有着重要示范意义,尽管这也是 Meta 努力展现公司透明度的「公关操作」,但我还是希望它会成为 2022 年以及未来几年的潮流。

最近几家大公司的 AI 应用布局:

未来驾驶

4 月末,北京发布首批“无人化示范应用道路测试”通知书,正式开始乘用汽车的无人化运营试点,百度、小马智行两家公司成为首批获得测试资格的企业。

此次最大开放测试的最大亮点是无需主驾驶位置配备安全员,人类安全员可以坐在副驾驶位置,也意味着“方向盘后无人”的 Robotaxi 模式正逐步成为现实。

国内持续火热的 Robotaxi 也体现在一系列出行平台获得资本青睐,广汽此前与腾讯等公司推出的出行品牌“如祺出行”本月获得 10 亿元 A 轮融资,除了广汽领投之外,小马智行、文远知行这两家自动驾驶公司也参与了投资,这种“车企+自动驾驶公司+自建出行平台”的模式短期内或许还有更多,毕竟,目前自动驾驶技术层面的差距并不明显,比的是生态整合与运营能力。

对于另一些车企来说,将自动驾驶软件作为付费订阅或付费升级,既可以作为小规模测试的尝试,也能形成一个新收入,这也是特斯拉、国内一众汽车新势力做的事情,特斯拉 2021 年软件业务层面的收入达到 38.02 亿美元,同比增长了 65%,营收占比超过 7%。

而奔驰最近也将 L3 级别的自动驾驶软件作为付费升级选择,购买 EQS 和 S 级车辆的车主可以根据需求选购,包括两个等级:

Driver Assistance Package Plus:2430 欧元;

Drive Pilot:5000 欧元(S 级车型)、 7430 欧元(EQS 车型);

就像名字所指,只有 5000/7430 欧元的 Drive Pilot 软件才支持 L3 级别的自动驾驶体验,但仍然需要在特定条件里开启,比如车速不能高于 60 公里/小时,这在德国的高速公路上简直是一种折磨。

关于自动驾驶软件付费的另一个有趣消息是,小鹏汽车把旗下诸多车型的智能辅助驾驶系统软件及升级服务调整为标配,用户无需再去支付 2-2.5 万元的升级费用,就能使用该软件,就像这篇报道所指:我也没看不明白。

评论