出品|妙投APP

头图丨ICPhoto

作者|李赓

阳光电源最近可谓“霉运”连连。

(数据来源:公司公告)

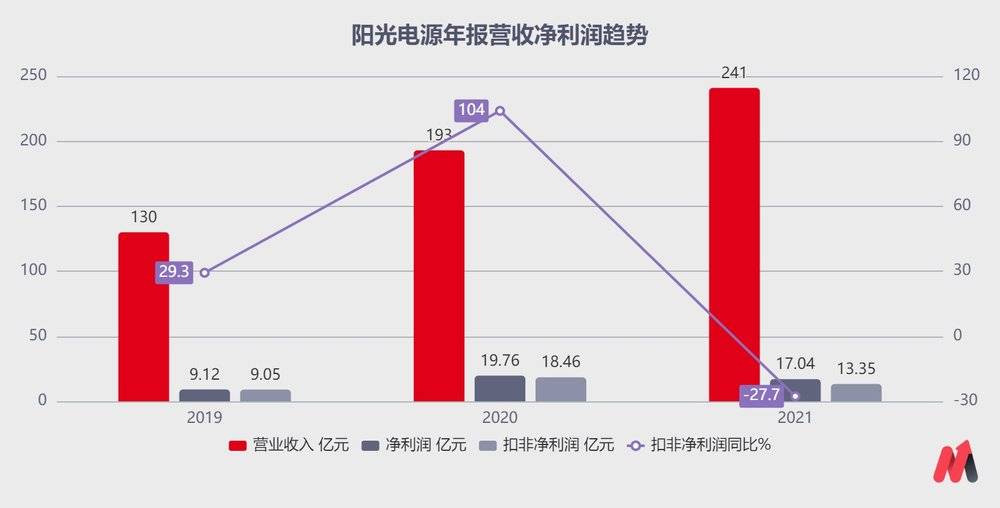

首先是自身的业绩再次出现了大幅下滑,根据4月19日公布的2021年全年业绩以及2022年一季度业绩预告,阳光电源2021年虽然营收同比上涨了25.2%,但同期净利润和扣非净利润却下降了19.0%和27.7%,其中第四季度净利润和扣非净利润更是下降了下降了89.7%和115.4%。

在四季度成功拖垮2021全年的情况下,糟糕的趋势也延续到了2022年一季度,在营收同比上涨了36.5%的情况下,同期净利润和扣非净利润却只上涨了6.2%和下跌了1.9%。明显过于糟糕的业绩,让其次日的股价走出了20%的跌停板。

(数据来源:公司公告)

净利润的糟糕在现金流中还被进一步放大,为整间公司输血的经营活动现金流2021年成为负数,足足流出了16.4亿元之多,2022年一季度又流出了16.8亿元。经营的持续拉跨,加上仍在继续的大手笔投资,让2021年筹资净流入超过50亿的阳关电源不可避免地迎来了现金及等价物大幅收紧的情况。

在自身财务数字大幅“暴雷”的基础上,4月22日的董事失联事件,成为了近期压倒阳光电源的最后一根“稻草”。

虽然阳光电源很快就澄清该名董事并不参与公司日常经营活动,并且在4天后就再次公布了董事实际上是因为自身违法违纪被安徽纪检审查和调查,但市场在这个过程中仍用脚投票,将阳光电源的股价一度抛到了60元以下。

究竟阳光电源的发展出现了什么问题?糟糕业绩的根源来自于哪里?在2022年接下来的3个季度里能否实现反转?以下是具体的分析。

本文核心看点:

阳光电源的业绩变差,与光伏行业上游的利润率大幅上调有直接关系。疫情影响下海外光伏电站业务的不确定性进一步影响了局势;

阳光电源为了应对上游涨价,加大了自身原材料的库存水平,目前高涨的库存存在较大的减值风险性;

储能业务作为阳光电源的未来发展加分项,目前仍未展现出足够的吸引力。

糟糕业绩背后,光伏行业的基本面在变

(图片来源:公司公告)

作为目前A股市场中毫无疑问的光伏概念股,阳光电源的核心业务就是光伏和风电所用的逆变器系统。

为了更多样化支撑公司的发展,阳光电源从2013年开始涉足光伏电站的投资开发,2016年又杀入了可再生能源发电配套的储能市场。形成了一套以电力控制设备为核心,专注可再生能源生产特定需求的商业体系。

(数据来源:公司公告)

(数据来源:公司公告)

从营收上看,逆变器、电站、储能三大业务在过去几年的时间里收入似乎都在不断增长,但站在毛利润的角度来看,电站和储能业务的利润“下滑”从2020年就已经开始了。直观反映了光伏行业内对于电站、储能这两个环节的激烈竞争。

尤其是为了促进光伏产业的发展和国家的能源转型,越来越多央企、国企开始进入光伏电站的市场。这些后来者在资金规模上要远远强于阳光电源。再加上由上游大宗商品交易涨价引起的一系列光伏产业利润错配,光伏发电环节的利润在最近的一年多时间一直没有得到很好的保障,也反过来影响了许多电站投资开发项目的工程进度,“顺手”波及到了阳光电源国内逆变器业务的推进。

(数据来源:公司公告)

最后唯一能看的只剩下整体业务的“顶梁柱”逆变器,在阳光电源不断开拓海外市场,提升自身产品的售价前提下,才维持了逆变器业务相对高的毛利润水平。看起来海外市场大有可为,但根据第三方咨询机构PV infolink的估算,2022年的光伏市场中,中国仍将占据最大的需求份额。

相比就近在国内市场获得收入,海外业务也有着更大的不确定性,例如2021年年报中阳光电源计提了2.74亿元的存货损失,直接原因就是其在越南的电站项目因为疫情延迟交付,结果导致电站最终只能执行更便宜的新电价。

从全局来看,全球的光伏产业的发展前景毫无疑问依旧远大,但正如很多产业从初期走向成熟的过程。技术和产品的发展,以及商业竞争的加剧,大概率将整个行业导向“薄利多销”的发展路线,阳光电源如何从多个业务种获取新的市场,仍将成为其发展的关键。

存货压力值得重点关注

(数据来源:公司公告)

2021年,受逆变器核心半导体零部件IGBT价格大涨的影响,各家逆变器企业均提高了备货量以应对原材料成本的上升。2020年以前,阳光电源的存货水平基本维持在35亿左右,而2021年底,阳光电源的存货已经激增到了过100亿元,2022年一季度更是飙升到130亿元。

但在存货数字高企的同时,阳光电源在2021年报的业绩交流会中却又多次强调IGBT缺货还在导致订单延迟,让人不能不担忧其庞大的库存未来减值的风险(现在高价买入的原材料如果不能在高价格的阶段以产品卖出,拖到市场价格下去了,只会越卖越亏)。

过往的光伏行业中就曾数次发生这样的故事,以破产过一次的尚德电力为例,就是在行业高速发展、上游原材料价格高耸的阶段,与国外的硅料供应商签订了大批量锁定价格的长单。却不料赶上了上游硅料的扩产和美国双反调查,最终只能交出巨额违约金取消订单,最终导致破产。

对于阳光电源而言,关键是要展现出与存货增长对应的营收增长能力。

(数据来源:公司公告)

为了应对业绩增长和高库存的双重压力,阳光电源在2021年再次加速了自身的渠道建设。其2021年的销售费用中,最大的几笔都跟渠道扩充直接相关。例如职工薪酬,一口气多了近2亿,付费第三方机构的咨询服务费,一口气也多了1.4亿元。

这些全方位寻找出路的动作在带来收入增量之前,首先却带来了销售费用的提升:其中2021年的销售费用高达15.83亿元,同比增长62.58%,大幅超过营收增速,特别是在2021年四季度,单季销售费用就达到7.21亿元,几乎与前三个季度的总和相当。2022一季度在销售增长36%的前提下,销售费用却增长了接近100%。新渔网已经撒下,就看接下来一段时间能不能网到更多“鱼儿”了。

储能应该指望么?

2021年,阳光电源储能系统业务实现营业收入31.38亿元,同比增长168.51%,此前还给2022年设立了100亿元业务收入的宏伟目标。

从整个可再生能源行业的发展情况来看,想要达成这个目标并不容易。一来国内光伏的发展正在走上“大基地+整县推进”的双规推进,由政府整体规划推进的发展主旋律下,储能环节更容易采用更具有规模效应的抽水蓄能和飞轮储能。

而更适合面向户用的锂电池储能市场中,虽然阳光电源所擅长的逆变器技术相当重要,但因为阳光电源自己不生产锂电池,其实有相当一部分的利润需要交给自己的合作伙伴宁德时代。尽管在业绩交流会上,阳光电源官方披露其储能系统的毛利率2022年一季度已经上升至20%,但考虑到阳光电源自身的各项费用损耗仍比较高,只能说还不够吸引。

最后是储氢,用氢气来作为储能系统的媒介在理论上一直很完美,但这样一个独立出来都是大业务赛道的存在,显然需要更加严格的技术结果评判,至少也是技术原型公示之后再将其计入整体价值评估之中。

(数据来源:乌龟量化)

作为国内可再生能源板块毫无疑问的龙头企业,阳光电源最近2年在市场中享受到了非常高的估值水平,去年年末PE一度超过了100。极高的估值、光伏行业的新发展形势以及自身发展的“卡顿”,最终引发了市场的顾虑,导致了其股价的下跌。

麻烦的是,阳光电源加强销售渠道这一解决办法目前暂时还没有看到效果,究竟是带来新收入、新利润,还是在阳光电源本就不轻松的负担上再加一块秤砣?仍然是一个大大的未知数,投资者对其必须谨慎再谨慎。

评论