出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

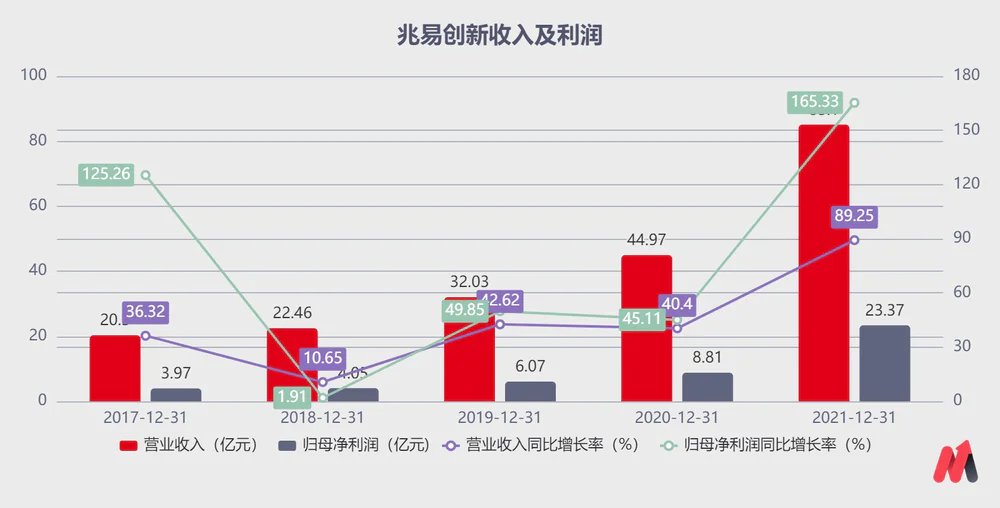

4月27日晚间,半导体行业龙头公司兆易创新如期发布了财报。2021年,公司实现营业收入85.1亿,同比增长89%;归母净利润23.36亿,同比增长了165%。在2020年后半年营收及利润增速逐渐放缓的情况下,兆易创新在2021年重回高速增长。

不过业绩的上升并没有推动公司股价的上涨,兆易创新的股价从2021年8月份持续回调,目前股价已经跌到前期高点的50%左右。伴随着业绩的上升,股价的下跌,公司的市盈率大幅下降。

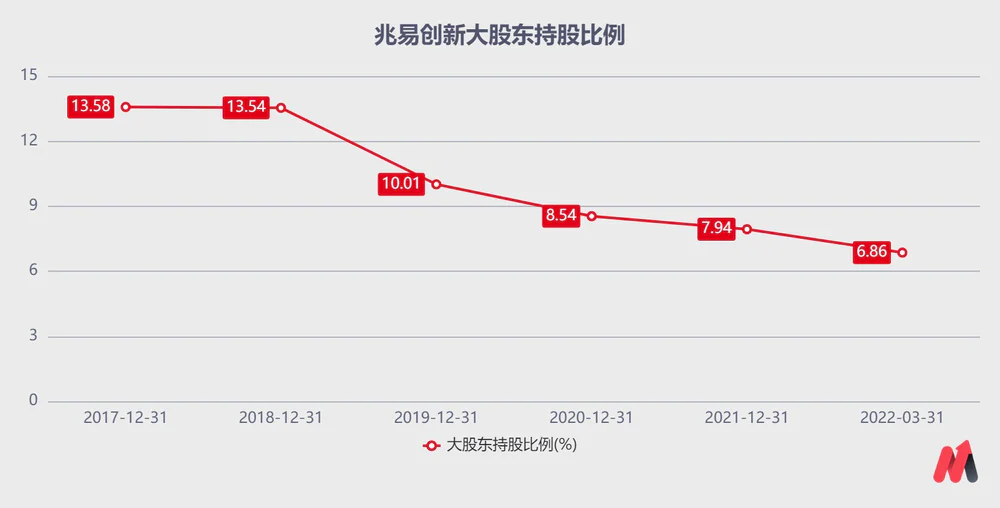

但是在这种情况下,实控人却不断减持兆易创新。根据2021年年报显示,实控人朱一明对公司地持股比例从2017年底13.54%左右减持至今年一季度的6.86%。

那么实控人为何要减持兆易创新?公司的股价为何跌跌不休?兆易创新还值得关注吗?

本文核心看点:

1.缺芯背景下,MCU量价其升推动了公司业绩的快速增长;

2.晶圆产能逐渐释放,市场担心公司的毛利率下滑;

3.产品结构不断改善,兆易创新中长期来看仍值得关注。

一、MCU业务推动了公司业绩的快速增长

在很多人的印象里,兆易创新是半导体国内存储领域的龙头公司。会让很多人意外的是,从2021年的年报来看,兆易创新在国内MCU行业已经成为了龙头企业。

从业绩上看,2021年公司实现营业收入85.1亿,同比增长89%;归母净利润23.36亿,同比增长了165%。公司收入的增长主要由于2021年半导体行业的景气,芯片的价格和出货量都得到了提升,拉动了公司的增长。

(数据来源:Choice金融终端)

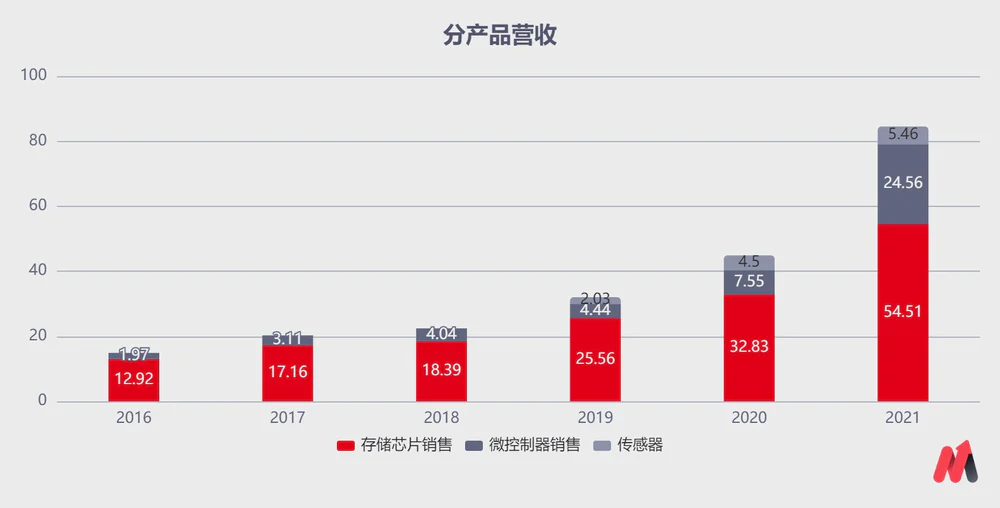

分产品来看,公司的MCU业务增长最快。MCU是缩减版的CPU,集合众多外设,将内存、计数器、USB、A/D转换等周边接口集成在单一芯片上,形成芯片级计算机,可实现智能化和轻量化控制,主要应用在消费、工控、以及汽车等领域。

芯片短缺背景下,兆易创新的MCU业务凭借其产品的可靠性以及性价比,快速的挤占了海外厂商的份额,实现了国产替代。

2021年,MCU业务收入从7.55亿增长到24.56亿,同比增长了225%,占兆易创新总收入的比例从16.79%提升到28.88%。

凭借2021年MCU业务的量价其升,兆易创新同时也成为国内MCU行业营收体量最大的上市公司,其MCU在国内32位MCU领域市占率达到了17%。

(数据来源:Choice金融终端)

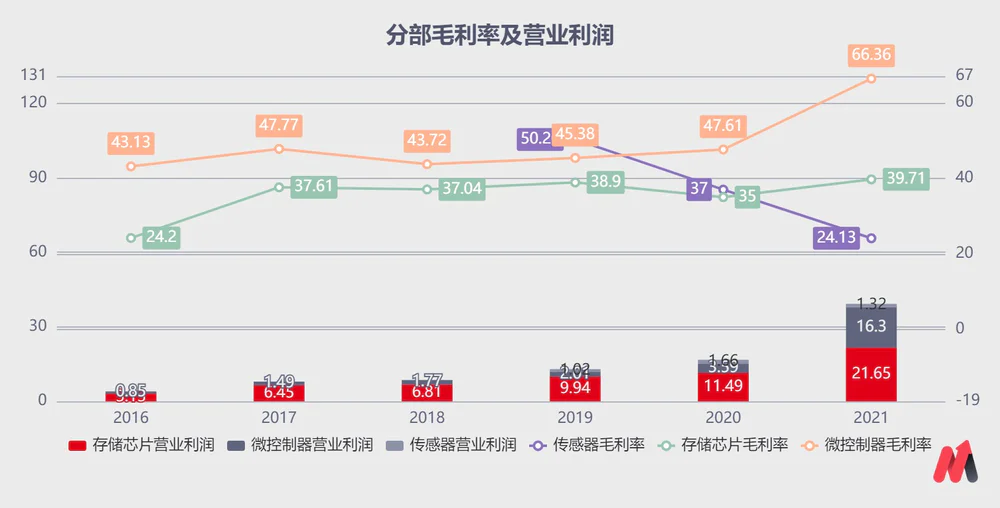

从利润端来看,MCU业务对公司利润的拉动更为明显。2021年MCU业务的营业利润达到了16.3亿,占比达到了41%,这意味着兆易创新的营收占比28%的MCU业务贡献了兆易创新41%利润。MCU业务已经成为了兆易创新利润来源的半壁江山。

(数据来源:Choice金融终端)

从各部的毛利率来看,MCU业务去年受益于涨价,毛利率上涨了19个百分点,达到了恐怖的66%,毛利率的持续上涨和公司的MCU价格上涨有关。

从兆易创新MCU产品的单颗价值量也可以看到,2020年兆易创新的MCU产品平均单颗售价在4块钱左右,2021年单颗MCU的售价达到了6.3元,一部分原因是由于公司的产品结构带来的价格的上涨,但是更大的原因还是在于缺芯背景下,产品的提价带来平均价格的上升。

在MCU业务的拉动下,兆易创新的营收与利润的规模和增速均创了近5年的新高,但是业绩的上行并没有拉动公司市值的上升,其股价仅仅在短暂的触摸了近年的新高之后,便快速出现了下跌。

二、市场在担心什么?

市场对于兆易创新的担心主要有三方面:半导体景气周期下行、减值风险会加大业绩压力以及前十大股东的持续减持。

一方面,半导体行业是一个具有周期性的行业。2020年受全球疫情的影响,海外多家晶圆封测厂停产,行业的供应链收到冲击,在需求端PC、新能源汽车、AIoT等行业需求爆发,半导体行业形成了供需错配,迎来了新一轮的景气周期。

但是,随着海外疫情的逐渐控制,产能的逐渐恢复,再加上新增产能的逐渐释放,这一轮半导体景气周期开始接近尾声。从晶圆厂的扩产周期来看,预计从今年Q2到Q3开始,国内新增晶圆厂的产能将开始逐渐释放,芯片短缺的问题将得到大幅的缓解。

对于公司的主营产品Nor Flash以及MCU产品来讲,产品的壁垒并不是很高,其全球平均价格从长期来看一直都处于下降趋势。随着芯片价格的回落,公司的营收以及毛利率都会不可避免地出现下滑。

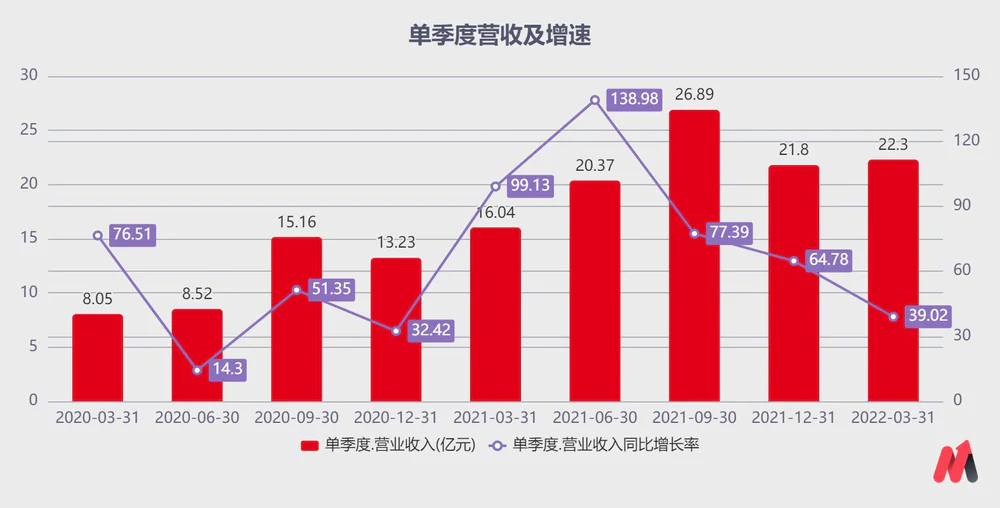

从公司最新披露的一季度数据来看,2022年一季度兆易创新实现营业收入22.3亿,同比增长39%;归母净利润6.85亿,同比增长了127%。但是从环比来看,与去年四季度的利润相比,下降较为明显。

去年公司实现归母净利润6.88亿,如果加上四季度计提了1.56亿的商誉减值损失后,公司的净利润出现20%左右的环比下滑。

从收入来看,在去年三季度公司的单季度营收达到了高点之后,便出现了较大幅度的下滑,虽然仍维持在高位,但是收入增速已经在不断的放缓,单季度同比增速从去年2季度的138%下降到了39%。

(数据来源:Choice金融终端)

另外市场上担心的芯片价格的下降,也在这份一季报中有了体现。2022年一季度,公司的毛利率开始出现了明显的下滑,毛利率从去年4季度的53.01%下降到了49.09%,环比下降了3.52个百分点。在全球芯片供需逐渐缓解的背景下,MCU的价格难以在高位长期维持,未来MCU价格有可能继续下滑。

(数据来源:Choice金融终端)

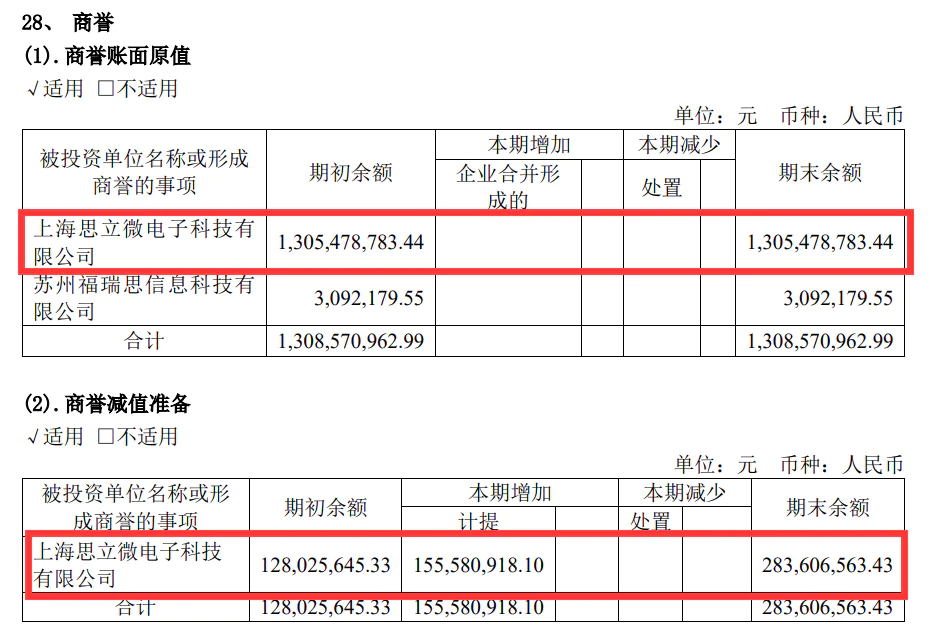

另一方面,对于兆易创新今年比较大的担心就是思立微的商誉减值风险。2019年自公司收购思立微以来,思立微的业绩就一直不及预期。2020年兆易创新针对思立微计提了1.2亿的商誉减值准备,2021年对思立微的资产组进行了评估之后,又计提了1.56 亿的商誉减值准备。

但即便是2020年、2021年两次已经合计计提了2.76亿的商誉减值准备。兆易创新财务报表上仍然有超过10亿的商誉。

受下游市场需求地萎靡,4月26日,指纹芯片行业的龙头公司汇顶科技发布一季报,2021年一季度实现营业收入8.74亿元,同比下降38%;净利润-0.51亿元,同比下降132.26%。同为指纹芯片企业的思立微,预计今年的营收及利润也有可能大幅下滑,商誉未来面临很大的减值风险。

(图片来源:兆易创新2021年公司年报)

此外,公司股东不断减持兆易创新降低市场情绪。从公司上市以来,其大股东就不断地减持。公司实控人及大股东朱一明地持股比例从上市以来地13%下降到了6.86%。

(数据来源:Choice金融终端)

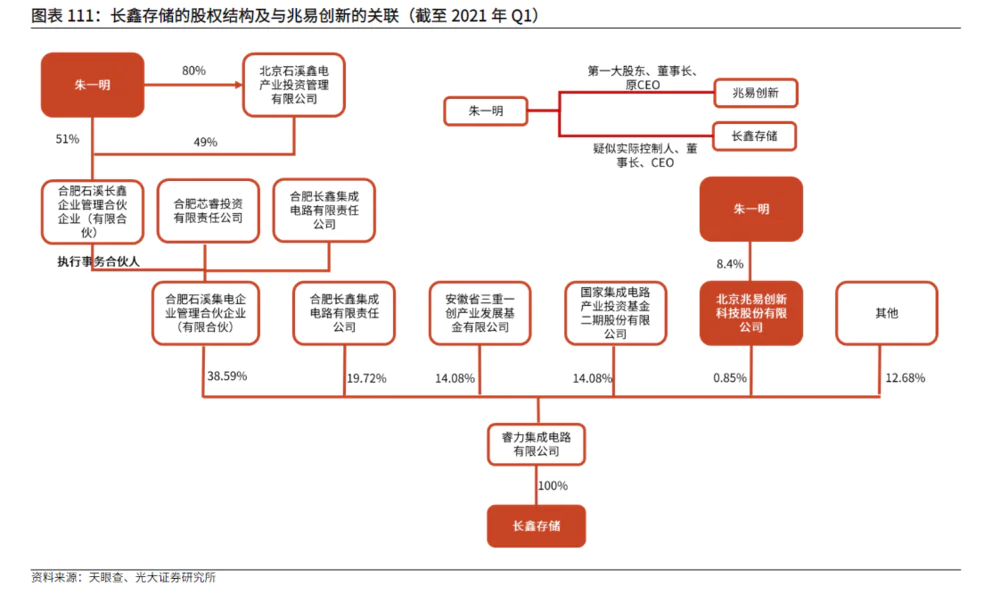

大股东为何频频减持?我们认为可能是公司的实控人将更大的精力放在了长鑫存储之上有关。朱一明不仅是兆易创新的第一大股东,而且也是目前长鑫存储的董事长和CEO。长鑫存储目前作为国内DRAM行业的领军企业,需要投入大量的资本支出,实控人的减持可能有部分原因是资金的需要。

不过除了大股东,公司的其他股东也都在纷纷减持。大股东朱一明的一致行动人香港赢富得有限公司持股比列从2017年末的10.32%下降到2022年一季度的3.74%,国家集成电路产业投资的持股比例从2017年末11%的下降到2022年一季度的3.11%。

股东们频繁减持,在一定程度上的影响到公司投资者的信心。如果拉上周期来看,股价从2020年初到现在已经横盘了将近2年的时间。

三、兆易创新未来能否还有机会?

虽然公司的实控人以及股东纷纷减持,但是兆易创新对于自己的未来发展战略以及未来方向还是比较明确的。

在产品的横向布局上,兆易创新围绕下游应用从数据的输入(触控芯片、指纹芯片),到数据的存储(Nor Flash),再到数据的处理和输出(MCU)进行布局。

在产品的纵向布局上,兆易创新不断地进行产品地升级。存储业务从Nor Flash切入到更高的DRAM市场,MCU产品从消费级不断地向工业级、车规级MCU延申。

从短期来看,上海的疫情对于公司的物流运输仍旧存在一定的影响,另外中低容量Nor Flash产品以及消费类MCU的需求疲软,价格可能存在下行的区间。但是公司在产品结构上的变化依旧值得我们关注。

一方面,在传统的Nor Flash领域,55nm制程全线量产,出货量占比超过40%,正在推进45nm制程工艺研发,GD25/55通过AEC-Q100车规认证。先进的制程以及车规级市场意味着产品的持续竞争力,未来的价格韧性更强。

另一方面,在MCU领域,兆易创新在年报里披露,工业领域MCU有望在2022年与消费类应用持平,成为MCU产品第一大营收来源。工业级的MCU相比消费类产品具有更高的价值量,占比提高意味着公司的产品未来拥有更高的毛利率韧性。

对于兆易创新来讲,未来最值得期待的是公司的DRAM市场的开拓。2021年6月,公司推出了首款4Gb DDR4 (19nm 制程),产品主要应用在消费电子(包括机顶盒、电视、智能家居等)、工业安防、网络通信等领域。

兆易创新从利基的Nor Flash起家到进入到利基的DRAM市场,一方面意味着在存储领域,兆易创新的技术处于行业的领先地位,另一方面,兆易创新从一个百亿级的存储市场进入到了一个千亿级的市场,未来可能打开兆易创新新的业绩成长空间。

从业绩上来看,目前券商给出的2022年一致性预期在29亿左右,妙投认为,在半导体下行周期中,如果不考虑兆易创新的商誉减值风险,预计兆易创新2022年的净利润在26-28亿左右,假设给予半导体龙头30-40PE的估值,那么,兆易创新的合理市值在800-1000亿之间。

截至2022年4月28日收盘,兆易创新市值在791.3亿元左右,基本处于一个相对合理的估值水平,但是在行业下行周期,以及美联储的加息周期之中,现在没有足够高的安全垫。未来市场能否拔高公司的估值,需要观察公司新产品的DRAM的放量以及对业绩贡献情况。

总之,兆易创新目前估值不高,如果股价持续回调至600亿左右,会是一个相对值得关注的标的。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论