出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

作为光伏上游硅料的龙头企业,通威股份高纯晶硅产量全球第一。近日,通威股份发布2021年年报及2022年Q1财报,2021年通威股份实现归母净利润82.08亿,同比增长252.35%;2022年Q1通威股份实现归母净利润51.94亿,同比增长513.01%。业绩数据可谓十分亮眼。

然而,通威股份在二级市场的股价表现却极为低迷。自2021年9月以来,通威股份股价下跌一度超过40%。股价下跌原因,主要是美联储加息、疫情等利空因素导致市场避险情绪较为严重,资本市场给不了科技板块太高的估值,通威股份等处于“杀估值”的阶段。

格雷厄姆曾说,市场短期是一台投票机,但市场长期是一台称重机。因此,我们更需要关注通威股份的基本面以及业绩,而不是短期股价的波动。一旦市场情绪趋于冷静,将会重新审视其本身的内在价值,股价自然也会回归。

那么,通威股份业绩高增长原因是什么,能否持续?以及当下,如何去看待通威股份的投资价值呢?让我们来一起探讨一下。

本文核心看点:

1. 因下游需求旺盛、硅料扩产周期长,硅料供不应求。硅料产品量价齐升拉动通威股份业绩高增长;

2. 2022年硅料仍存在较大的缺口,硅料价格有望维持在高位。通威股份的新增产能将于2022年释放,2022年业绩有望持续高增长。

一、量价齐升驱动业绩高增长

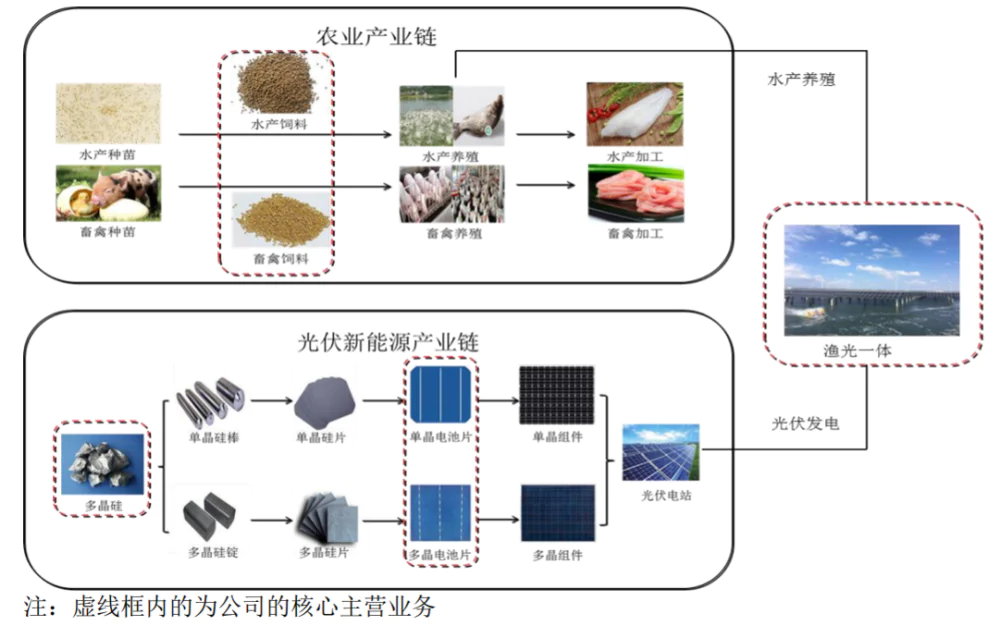

作为硅料的龙头企业,通威股份的主要业务可以分为2类:(1)光伏业务,以高纯晶硅及化工、光伏电池、光伏组件为主;(2)农牧业务,以饲料、食品等为主。其中,光伏业务占主营收入的60.14%。

(资料来源:公司财报)

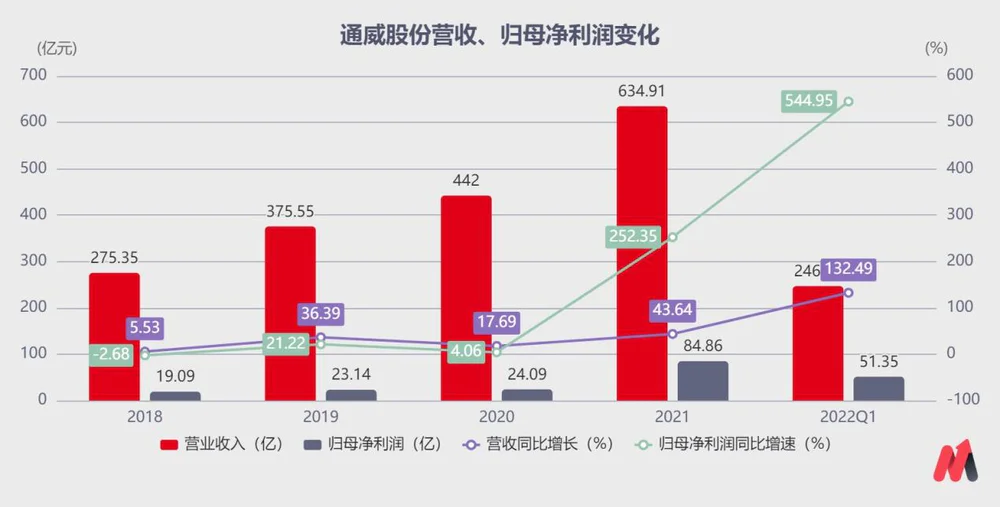

2021年,通威股份实现营收634.91亿,同比增长43.64%;实现归母净利润82.08亿,同比增长252.35%。公司的业绩增长主要因光伏业务经营规模扩大销量增加,高纯晶硅售价同比增加所致,可理解为硅料的量价齐升。

(数据来源:公司财报)

(数据来源:公司财报)

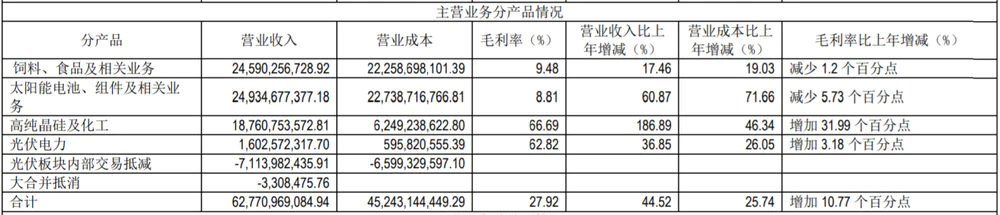

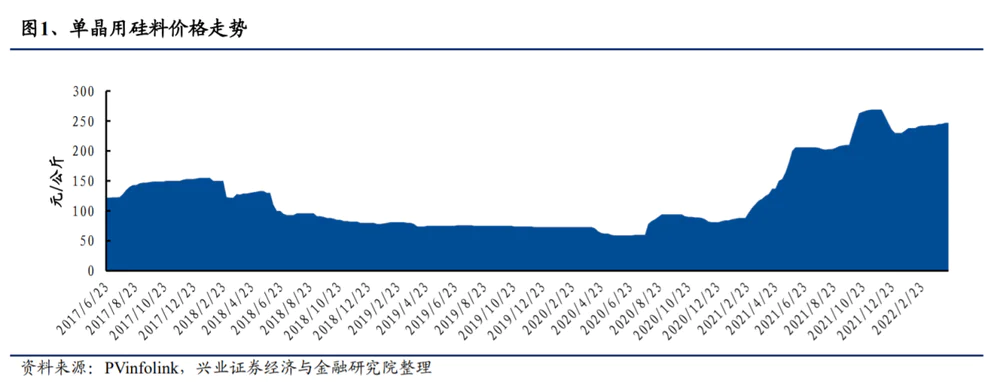

硅料作为光伏上游,其地位就犹如锂电池产业链的锂矿。近年来光伏产业各环节进行了积极的扩产,下游需求快速增长,而上游硅料环节因建设周期长、技术门槛高,2020年年底光伏抢装潮影响,硅料库存低,供给有限。因此,这便造成2021年硅料供不应求,单晶用硅料价格出现较大的涨幅。公司硅料业务的毛利率也从2020年的34.70%提升至2021年的66.69%。

在硅料的销量方面,2021年公司各生产基地均满负荷运行,保持满产满销,全年实现销量10.77万吨,较上年增长24.30%,全年实现产量10.93万吨,较上年增长26.85%。与此同时,硅片扩产快于硅料扩产,硅料价格持续高企,公司的大部分产能被隆基股份、天合光能、晶科能源等企业通过销售长单锁定,未来销量也较有保障。

受益硅料的量价齐升,公司的硅料业务虽只占营收比例为29.55%,但贡献了71.18%的经营利润,成为拉动公司利润增长的主要动力。

除了上游的硅料之外,公司还布局了中游的电池片及组件环节。由于上游硅料持续涨价,涨价压力向下游传导,公司的电池片、组件及相关业务的毛利率从2020年的14.54%下滑至2021年的8.81%。虽然2021年公司电池及组件销量达到34.93GW,同比增长57.61%,但公司该业务的毛利与2020年的毛利基本持平,并没有给其业绩增长带来较大的贡献。

此外,公司的饲料相关业务也出现类似的情况。由于全国玉米、豆粕现货均价较2020年分别上涨27.2%、19.5%,公司的营业成本出现较高的增长,毛利率从2020年的10.68%下降至2021年的9.48%。从毛利率下滑、饲料销量5.08%的同比增速来看,该业务同样也出现“增收不增利”的情况。

综合各业务来看,2021年公司的硅料因供不应求出现量价齐升,成为驱动业绩增长的主要动力。而电池片及组件业务、饲料相关业务对公司业绩贡献并不大。

另外,2022年Q1公司的营收同比增长132.49%,归母净利润同比增长513.01%,同样也是因为硅料销量、价格出现了增长,符合市场预期。那么,2022年的硅料的供需会发生怎么样的变化呢?通威股份会持续受益吗?接下来让我们一起来分析一下。

二、硅料仍将紧缺,业绩增长有望持续

2022年硅料价格走势如何,我们需要从供给、需求的两个方面来进行分析。

在供给端,各硅料企业和新进入者相继公布了自己的产能扩展计划,由于硅料环节拥有化工属性,对于安全,能耗要求高,建设周期在一年半左右,因此新进入者项目将难以在2022年投产。

与此同时,由于我国对能耗指标严格要求,因此企业的远期产能规划具有较大不确定性,扩产将慢于预期。全球多晶硅名义产能将在2022年底分别达到123.6万吨。考虑到6个月左右的爬坡期,硅料短期有效产能释放将较为有限,按完全理想爬坡情况估算2022年全球有效产能为84.3万吨。2023年,考虑到企业的远期规划和爬坡完成产能释放,硅料名义产能将达到充分释放,达到120万吨以上。

在需求端,为了响应碳中和、绿色能源政策,各地均在大力推动光伏产业链,产业景气度仍会较高。根据中信建投测算,根据PVinfolink 数据,预计 2022-2024 年硅片产能分别为 448.1、484.6、501.1GW,测算2022-2024年硅片端硅料需求分别为119.5、118.7、120.6万吨/年。

综合供给、需求来看,2022年硅料仍存在较大的缺口,硅料价格有望维持在高位,以震荡为主。若各企业规划的硅料产能均能如期落地,预计2023-2024年硅料供给将十分充足。预计硅料价格可能会在2022年12月出现向下的拐点。

对通威股份而言,据2021年年报披露,2022年通威股份的高纯晶硅业务力争实现超过18万吨的产销量,2023年公司高纯晶硅产能将达到35万吨。因此,随着通威股份2022年逐步扩产硅料,2022年公司业绩有望持续增长。

对于通威的的电池片和组件业务而言,2022年我们预期并不乐观。目前硅料上涨的影响逐步在向下游传导。2022年4月28日,隆基、中环又纷纷上调硅片价格。截至目前,隆基年内6次上调硅片价格、中环年内4次上调硅片价格,这也势必导致通威的电池片及组件业务成本会继续上升,毛利率将继续下滑。

不过好在,该业务的下滑会被硅料业务的增长抵消掉。据机构预计,通威股份2022年归母净利润有望达170亿元,同比增长100.32%。

(数据来源:雪球)

估值方面,目前通威股份的市盈率(TTM)为14.18,位于历史百分位的7.95%,安全边际较好。但整个资本市场的信心还未恢复,科技板块仍处于“杀估值”阶段,目前投资者还需谨慎看待。

评论