出品 | 妙投APP

作者 | 张贝贝

头图 | 东方IC

连花清瘟对新冠患者的治疗价值的质疑,一直是市场热议的焦点,加上这两年以岭药业涨幅过高,市场担忧后续若杀估值,公司股价走势会开始回调。(20年1月28日首次被纳入诊疗方案至今涨幅近2倍)

事实上,莲花清瘟的疗效问题有过临床验证。

2020年1月连花清瘟最开始被纳入的是新冠治疗方案(第四版)医学观察用药,随后进行了两个月的临床治疗跟踪,连花清瘟表现出良好临床疗效后,药监局才在2020年4月获批其在处方药说明书“功能主治”项新增新冠肺炎治疗用途。

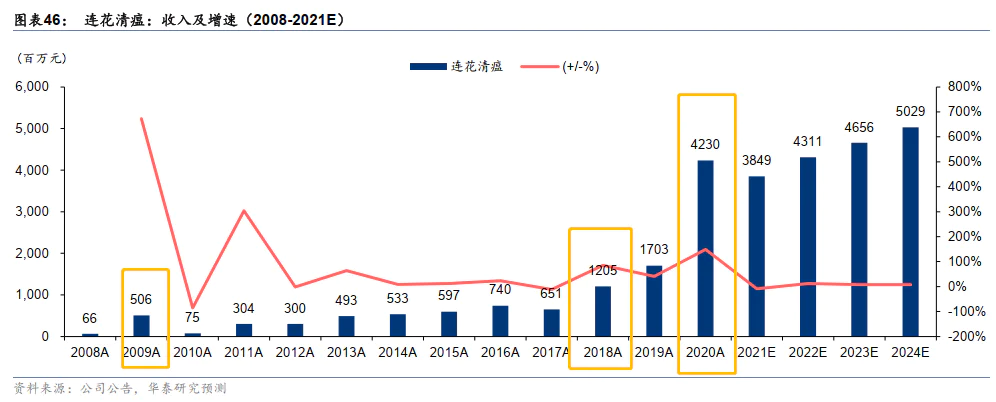

之后连花清瘟连续5次被纳入《新冠诊疗方案》(第五-第九版)推荐用药,掀起关注高峰。以岭药业的连花清瘟在新增新冠患者需求的情况下销售快速放量,2020年度销售收入翻倍。

那么,回归投资,市场关注的是,随着疫苗的普及和国内外新冠特效药陆续获批,连花清瘟红利还能持续多久?剔除连花清瘟,以岭药业还值得关注吗?合理市值范围如何?

本文核心看点:

1.以岭药业的连花清瘟“爆火”带来的红利是长期的,其未来销售仍有保障;

2.剔除连花清瘟后,公司的其他产品发展较好,未来业绩具有支撑;

3.好公司但不是好价位。

一、连花清瘟未来销售仍有保障

回溯来看,虽然以岭药业的连花清瘟因为新冠疫情用药被大众熟知,但其实连花清瘟自2004年至今已上市将近18年,且在2005年-2019年期间,连花清瘟胶囊累计18次被国家卫健委、国家中医药管理局等部门列入治疗流感等呼吸道疾病的诊疗方案。

同时,连花清瘟是《国家医保目录》(2019版)、《国家基本药物目录》(2018年版)品种,且是唯一获得国家科技进步二等奖的治感冒抗流感的专利中成药。

只不过,在2020年度,连花清瘟的广谱抗病毒药效再次得到验证,并迎来“高光时刻”。2020年度,连花清瘟销售额42亿元,较2019年有翻倍的增长。

那么,随着疫苗的普及和国内外新冠特效药陆续获批,连花清瘟受益新冠的红利还能持续多久?接下来从疫苗和药物的作用层面、不同药物的供应层面以及品牌溢价三方面去分析。

第一,从作用来看,新冠疫苗是预防作用,主要针对的是未感染人群;而新冠特效药和连花清瘟等中药产品是治疗用药,是已感染人群要使用的药物。因此,在新冠疫情患者清零之前,新冠特效药和连花清瘟等中药产品均有市场。

第二,从药物供应看,目前国内获批的新冠特效药只有辉瑞Paxlovid口服药一款。而辉瑞产能受限,2022Q1、2022Q2以及2022Q3-Q4分别仅可生产供应600万人份、2400万人份和9000万人份,而这将要供应全球76亿人的使用,大概率今年全年将处于供不应求的状态。

而国内也仅于3月份进口了10万人份,并已投入使用。但是随着国内多地疫情反复,截至4月19日,国内仍有超28万的确诊患者,这部分患者仍要依靠诊疗方案所推荐的连花清瘟等中药产品。因此,在未有更多新冠特效药上市并供应充分的情况下,连花清瘟最起码今年在新冠用药上仍有市场。

第三,长期来看,在新冠疫情可控的情况下,妙投认为连花清瘟的销售仍有保障。主要是得益新冠疫情,以岭获利的不仅是连花清瘟的放量“爆火”,更是打了一波免费广告,让感冒用药首选以岭“连花清瘟”的记忆深入人心。

考虑到感冒药具有用药粘性与品牌认知特性,妙投认为,未来连花清瘟将由抗疫名药走向国民产品,未来销售额仍有增长空间。

(资料来源:公司公告)

不过,虽然以岭药业的连花清瘟未来销售仍有保障,但公司其他产品表现如何,未来会不会拖累公司整体业绩?接下来我们来看一下。

二、剔除连花清瘟,以岭基本面较好

提起以岭药业,可能大家还停留在新冠疫情期间被多次纳入诊疗方案的“连花清瘟”产品。但以岭药业不只有“连花清瘟”一款产品,还有心脑血管包括通心络胶囊、参松养心胶囊及芪苈强心胶囊等在内的多款国家医保或国家基药品种,且竞争优势较强。

注:莲花轻咳2020年5月获批,2020年度收入仅0.2亿元

(资料来源:公开资料梳理)

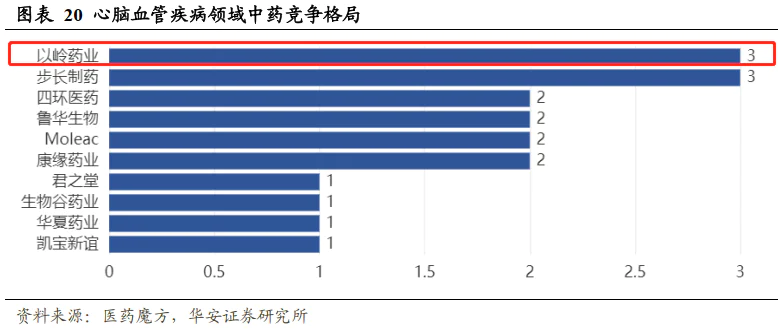

从竞争格局来看,目前市场上治疗心脑血管疾病的中药一共有76个,但除以岭药业和步长制药都具有3个中药产品外,其余厂家均为3个产品以下,以岭药业竞争优势较强。

从各适应症使用产品来看,以岭药业的三大产品均为主流产品,为2020年公立医疗机构终端心脑血管中成药TOP13品牌。同时,如果只看口服心脑血管中成药,以岭药业上述三大心脑血管产品合计市占率6.75%,是国内心脑产品销售收入市占率第一企业。

因此,短期看,剔除连花清瘟,公司其他产品的业务发展较好,公司业绩有较强支撑。

展望未来,公司的业绩仍有支撑,中药创新药将是其持续保持竞争优势的核心看点。

政策方面看,集采常态化下,未来中药创新药是长期发展的大趋势,企业以创新的方式争取更大的市场空间是大势所趋。

从中药创新药获批数量看,以岭药业的连花清咳片、苏夏解郁除烦胶囊、益智安神片在2020-2021年期间集中获批,在各企业中数量领先。(西医治疗抑郁和焦虑是2个适应症,以岭的苏夏解郁除烦胶囊能改善抑郁和焦虑两个适应症,且中药没有副作用,峰值有望超10个亿)

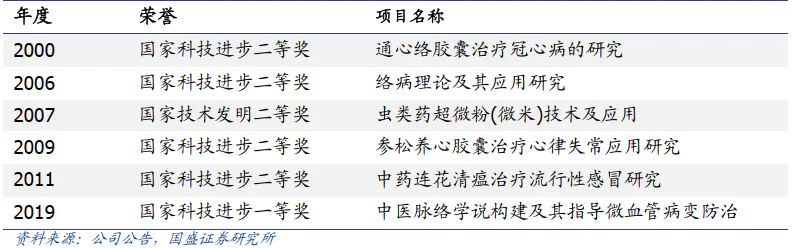

同时,公司在中医药传承创新领域屡获殊荣,研发实力较强。如2019年度公司荣获国家科技进步一等奖,得到国家973计划项目组肯定。且公司具有较强的学术影响力,研究结果发表在国际权威医学杂志累计共200余篇,其中循证医学研究10余篇。

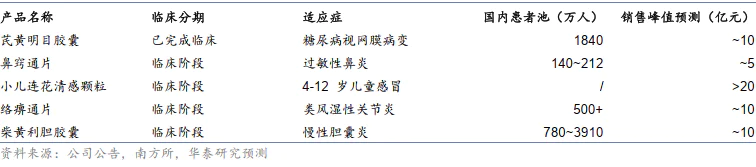

此外,公司目前进入临床阶段的有5款产品,已完成临床研究的品种为芪黄明目胶囊,主要针对糖尿病视网膜病变的患者,有望于2022年申请上市。还有3个品种处于三期临床阶段(络痹通片、柴黄丽丹胶囊和鼻窍通片),有望于2022-2023年陆续申请上市。

公司还有约20多个临床前阶段品种。以及河北以岭医院(三级甲等中医院)作为临床基地,拥有90余种院内制剂,是新药转化的有力储备,公司未来业绩增长潜力较大。

即,剔除连花清瘟产品,以岭药业的基本面也较好,且未来业绩具有较强的支撑。那么,回归投资,以岭药业的二级市场投资价值如何呢?

三、估值仍有下行调整空间

结合二级市场来看,得益疫情大众对连花清瘟的需求和认同驱动公司股价大幅提升,2020年1月28日第四版《新冠诊疗方案》公布至今,以岭药业的股价涨幅191%(2022年4月19日),估值38倍,处于历史估值高位。

同时,按照机构一致预测,以岭药业2022年归母净利润17.47亿元,增速21%,以PEG预估公司的合理市值应该在367亿元,当前公司541亿元的总市值较高。

对标同类中药创新药企业,以岭估值不低,远高于康缘药业估值23倍、新天药业估值26倍、天士力估值9倍以及健民集团的20倍估值。

因此,以岭药业虽然基本面较好,但在连花清瘟火爆带动公司市值大幅度提升的情况下,公司当前估值较高,未来公司股价可能仍会下行调整,王思聪的质疑事件可能也仅是公司估值调整的一个导火索。

需要注意的是,以岭药业作为中药创新药的龙头企业之一,未来可能仍会遇到市场关于中药有效性争议的波及。虽然,国内已经开展了基于人工经验、临床实验和中医理论三结合中药审批模式的改革,但仍有人工经验的依赖存在,未来市场对中医“伪科学论”的抨击可能仍会出现。

(资料来源:同花顺iFind)

评论