出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

不得不说,医药女神葛兰对“临床CRO龙头-泰格医药”是真爱!

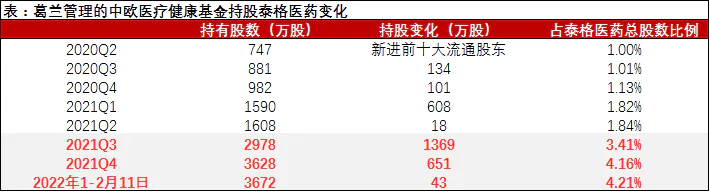

先上一组数据,葛兰管理的中欧医疗健康基金从2020年2季度新进入泰格医药前十大流通股至今,已经连续7次加仓。

值得注意的是,2020年度新冠疫情爆发,医疗资源紧张,泰格医药的临床业务推进受到影响,所以泰格医药2020年度业绩也不是很理想,但葛兰却是在这个时候重仓了泰格医药。

甚至在去年7月CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿,市场担忧监管趋严影响泰格医药订单承接,股价不断下行甚至腰斩的情况下,葛兰管理的基金依然在加仓(泰格医药股价从高点209.41元下跌到最低点80.21元)。

那么,在新冠疫情反复、监管趋严以及泰格医药一半收益来自投资贡献的情况下,葛兰为什么还那么看好泰格医药呢?

妙投认为,新冠疫情虽然反复,但随着医院恢复正常业务开展,新冠对泰格临床业务推进的负面影响基本消除;同时,监管趋严对泰格这样的头部CRO机构影响不大,且泰格的投资业务与主业有协同的情况下,泰格医药未来发展空间较大,这也是葛兰看好泰格的重要原因。

(资料来源:根据公开资料梳理)

本文核心看点:

1.泰格医药的主业恢复至疫情前水平,且国际化临床业务有实质性突破,未来成长空间较大;

2.订单创新高,监管趋严对泰格医药这样的头部企业反而可能是利好;

3.投资业务与公司主业有望形成协同作用,不必过分悲观。

一、主业恢复至疫情前水平,国际化突破提升成长空间

泰格医药是国内临床CRO的龙头,业务类似“私人定制服务”,只不过承接的是药企新药研发外包订单。

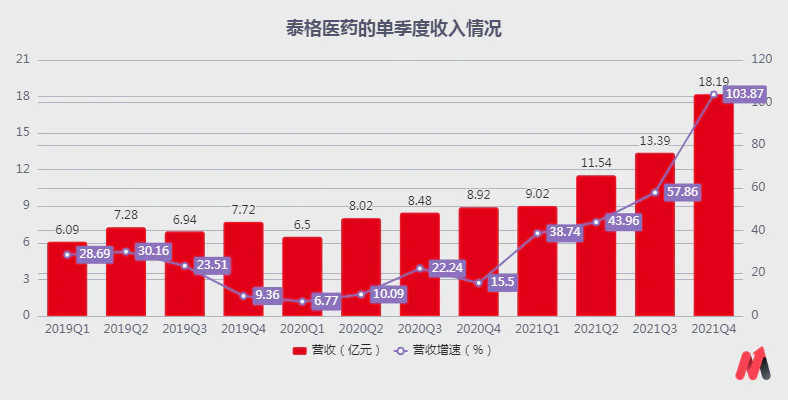

从业务发展来看,公司近8成的收入来自于临床相关业务,故2020年度新冠疫情爆发,受限于医疗资源紧张,公司的临床试验项目新增患者入组推迟及存量临床试验项目暂停,业绩波动较大。

但2021年度随着疫情可控,公司推迟的项目陆续入组,业务发展逐步恢复,2021Q1、Q2、Q3和Q4的收入同比增速分别为39%、44%、58%和104%,也驱动公司2021年度整体业绩快速增长,2021年实现营收52.14亿元,同比增长63%。

若剔除疫情因素,2021全年营收较2019年度的复合增速为36%,超2017-2019年度营收29%的复合增速,可判断目前公司的主业已经恢复至疫情前水平。

(资料来源:公司公告)

此外,正如一枚硬币有正反面,新冠疫情在影响公司短期业务推进的同时,也驱动公司的国际化业务有了实质性突破。

新冠疫情期间,公司作为康希诺的新冠Ad5-nCoV疫苗国际多中心三期临床研究的牵头临床CRO机构,为该疫苗于2021年2月获中国药监局附条件批准做出贡献。

基于该研究是中国首个真正覆盖亚欧拉等多个大洲的国际多中心临床试验,泰格医药的国际多中心临床试验项目承接能力得到更多药企的认可,公司的多中心项目快速增长。

截至2021年12月末,公司正在进行中的多区域项目50个,较去年同期增长150%。同时,公司的多区域项目由前期主要覆盖亚太区域逐步拓展至北美洲、亚太、欧洲、非洲及拉丁美洲等20多个国家,泰格医药临床业务从亚太延伸至欧美等全球区域有了实质性突破。

(资料来源:公司公告)

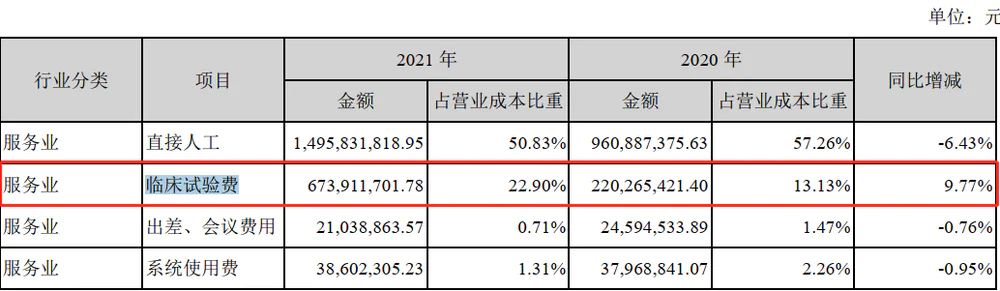

需要注意的是,随着公司的全球多区域临床试验大量开展,过手费增加,拉低了公司整体毛利率(过手费是给到医院的费用,客户给到泰格,泰格再给到医院;过手费增加,泰格毛利不变的情况下,营收端增大,毛利率降低)。

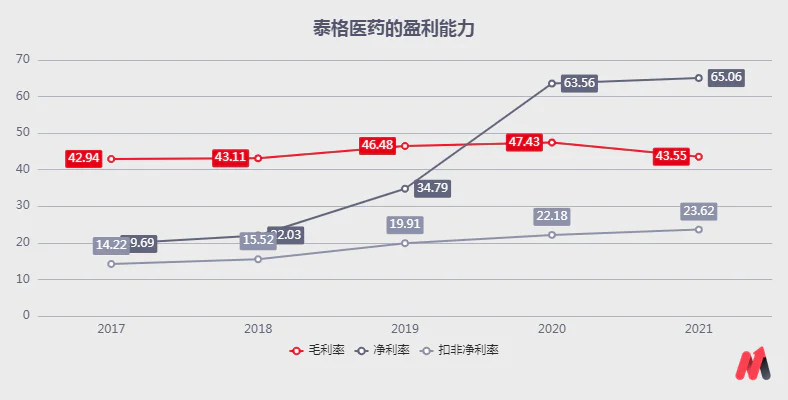

不过,得益于H股募集资金利息增加,财务费用率下降6.91pct;以及随着收入的大幅度增速,公司的管理费用率、销售费用率公司均略有下滑的情况下,2021年公司的扣非净利率水平较去年同期增加1.44pct。

注:泰格投资了众多的创新药资产,其所带来的投资收益和公允价值变动对利润增厚较大。为了防止泰格利润数据失真,因此我们采用扣非净利率作对比。但剔除这部分投资业务,公司的主营业务发展仍然强劲,盈利能力也同步提升。(2021年泰格扣非净利润同比增速74%)

(资料来源:公司公告)

因此,总体看,泰格医药的业务发展已恢复至疫情前水平;且国际化业务向欧美区域的拓展有了实质性突破,未来公司的发展空间较大。那么,监管趋严对其业务发展影响如何?

二、订单创新高,监管趋严对其影响不大

2021年7月,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿,me-too抗癌药临床政策缩紧。市场担忧,me-too创新药的政策收紧会压缩药企推进的新药研发订单,进而影响到泰格的外包订单承接。

但该政策其实仍维持前期鼓励创新主线,只不过未来将由当前较多的me-too药物转向first-in-class或best-in-class药物。在这样的背景下,一些小的CRO企业的订单承接可能会受到影响,但像泰格这样的头部CRO企业反而可能受益。

主要系,一方面,像泰格这样的CRO头部机构,承接的是大型药企或头部的中小Biotech公司订单。考虑到国内集采不断、创新为王的现实环境,这些头部药企的新药研发其实优选的就是first-in-class或best-in-class药物,所以CDE政策的落地对他们影响不大。

另一方面,在CDE政策落地后,越来越多的企业涌向first-in-class或best-in-class药物,无形中加大新药研发难度。在这样的背景下,药企会优选具有资源优势与丰富申报经验的头部CRO机构,以快速推进新药研发。

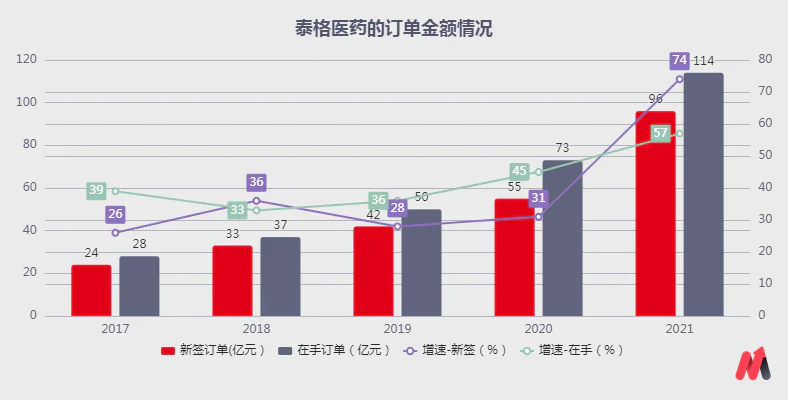

泰格医药的新签订单创新高也侧面验证了我们上述判断。2021年,新签订单96.45亿元(yoy74.22%),在手订单高达114.05亿元(yoy57.09%),均创历史新高。

同时,根据公告,2022年1-2月公司新签订单同比增长超过65%,可看出2022年下游需求依然旺盛,国内监管趋严对泰格这样的头部CRO机构影响不大。叠加公司的国际化业务有了实质性突破,未来公司业务开展受单一区域政策的影响也将进一步缩小。

(资料来源:公司公告)

那么,监管趋严以及医药一级市场投融资降温下,泰格投资的大量创新药资产未来风险如何?

三、投资业务有望与公司主营业务形成协同作用,不必过分悲观

泰格医药的投资业务一直是市场争议比较大的一块业务。因为其不确定性较大,也非公司的经营业务。但近几年公司的投资业务又增长很快,占净利润比重已经由2018年度的占比24%提升至2021年度的63%(投资收益影响减弱,主要是公允价值变动的影响较大)。

(资料来源:公司公告)

但分析下来,妙投认为投资者可不必过分悲观。泰格的投资业务一般选择的是创新药资产,符合国内创新鼓励政策,且有望与公司的主营业务形成协同作用;另一方面,公司的投资业务有较厚的安全垫。

泰格医药一般是通过战略投资参股生物医药、医疗器械等与公司主业相关的公司以及医疗健康专业投资基金,除了有机会获得财务回报获得投资收益,该等投资将让公司能够接触新兴技术,获得潜在客户进行订单获取及为公司寻找优秀的标的并入上市公司体内提供了机会。

此外,泰格医药投资的创新药资产多在种子类、天使轮和A轮入股,单笔投资规模多低于2000万元,目标回报数多在5-10倍,公司的投资业务安全垫较高。

如2014年12月,泰格医药(泰福资本)与启明创投等机构一起参与了北海康成(罕见病)A轮融资,用1000万美元获得20%股份,该轮估值约5000万美元。尽管在当前这么差的行情下,北海康成目前市值为22.31亿元港币(2.85亿美元),安全垫丰厚。

(资料来源:生辉统计数据)

因此,总体看,泰格医药的业务发展较好,监管趋严对泰格这样的头部CRO机构影响不大,且泰格的投资业务也有望与主业形成协同作用,未来发展空间较大,这可能也是葛兰这么看好泰格医药的原因。

若结合二级市场来看,泰格医药当前的PE-TTM仅32倍(2022/3/30),接近上市以来历史最低值26倍;且结合公司2022年度股权激励行权目标为扣非净利增速不低于40%,预计公司当前估值能在2022年度消化,即泰格目前具有较高的投资性价比。

评论