出品 | 妙投APP

作者 | 李赓

3月22日晚,小米集团公布2021年财报,官方的口径中呈现的是一系列好消息:总收入达人民币3283亿元,同比增长33.5%。经调整净利润达人民币220亿元,同比增长69.5%。高端智能手机(中国定价3000元人民币、境外300欧元以上)出国超过2400万台,相比2020年翻倍。

最为关键的盈利和经调整净利润实际结果均小幅超过市场预期(收入预期3258.8亿元、经调整净利润预期216.7亿元),也让市场上一下子充满了对于小米2021年财报的好评。但有趣的是,小米官方在此次财报中最突出的手机业务增长,恰恰是小米2021年最没有实际进步的业务条线。

考虑到小米2021年整体股价的大幅波动,尤其是一度凭借造车和手机市场提升等好消息打破上市(发行价22港元)以来的颓势,随后却又因大环境、贸易清单等挑战股价一路下滑。 整个起伏的过程实际让很多长期看好小米的投资者已经深深套牢。

对于已经下行多时的小米,其基本面是否能够提供足够支撑扭转其市场价值走向?小米2021年的成绩如何?核心业务智能手机的发展状况如何?又有哪些官方没有谈及的表现值得特别关注?2022年的整体预期又如何?

接下来,让我们展开分析一下。

本文核心看点:

1、在小米官方口径中增长明显的手机业务成绩,实际上低于原先战略规划中的预想,尤其是“高端化”和“线下渠道”的1+1打法并没有取得特别明显的效果;

2、小米除了智能手机以外的业务目前来看增势良好,作为小米整体利润重要来源的互联网业务行业大环境有所改变,2022年很可能会产生一些变化;

3、自研汽车截至目前进度不明,汽车业务上的潜在风险抵消了小米整体基础业务提升带来的正向影响,影响其市值的进一步提升。

“顶梁柱”高端化进展有限,线下渠道负面影响初现

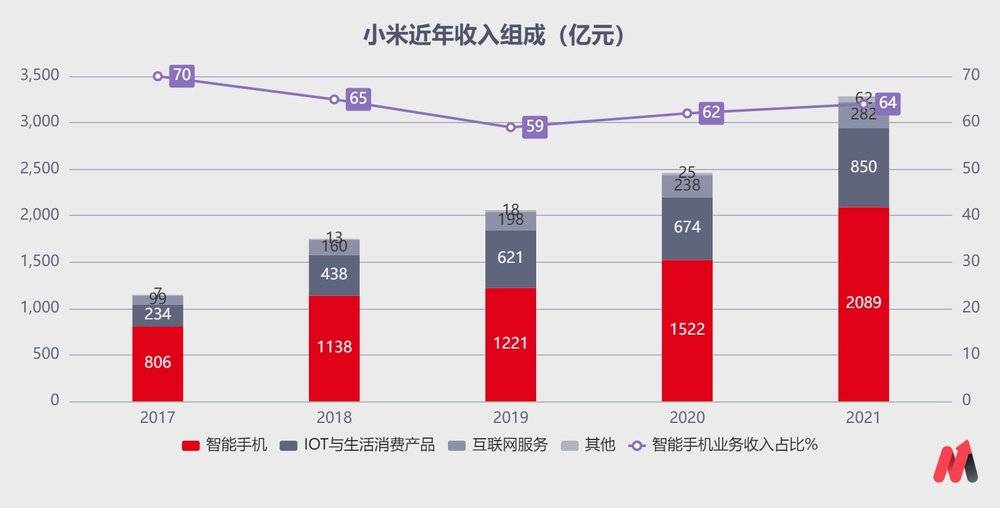

无论是从外界的认知还是实际的收入组成,智能手机业务还是小米的绝对“顶梁柱”。2021年,智能手机业务仍占了小米64%的收入来源,智能手机的发展状态仍是评判小米价值的关键。

小米官方的口径中重点强调了销量的增长,以及高价格部分机型销量的增长。从趋势上来看,小米在2021年的确在整体销量上取得了30%的增长。但雷军自己去年在发布会上定调的“高端之路”实际进展寥寥,虽然高价格机型销量翻倍,但手机产品的平均售价ASP仅上涨了5.6%,为1098元。

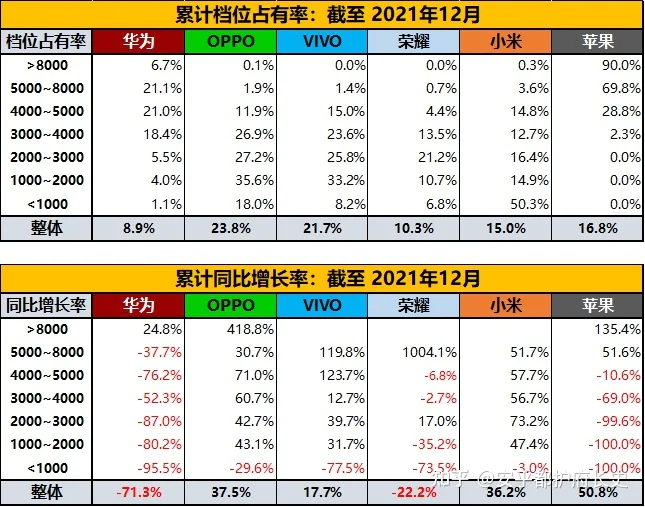

长期在知乎上分享中国手机市场数据的用户“安乎都护府长史”在今年1月也分享了国内主要品牌的市场占比情况,可以很明显看到小米的低端化倾向,以及国产手机品牌在华为中招之后整体的1000-5000元档位市场增长。相比OPPO和vivo,小米在1000-4000元档位的市场占有基数虽然增幅很大,但是之前基数太小,增长之后的差距仍很大。

这从事实反映出了小米整体手机业务的发展仍是以性价比在全球市场中“拼杀”,这种做法的确能够夺得更多的市场份额,但也注定无法大幅提升利润水平。

2021年全年,小米的手机业务毛利润率“大幅”提升了36%,但最终的水平也仅有11.9%。整体销售规模带来的利润增长过于“有限”,主要的原因很可能是疫情导致的上游制造业成本增长。在季度的视角中,能非常直接看到小米整体毛利润率在高端化思路下的“抬升”,以及遭遇到上游原材料涨价影响的毛利润再次下降。

这一方面反映了小米现在的利润实在“微薄”,也引出了对于小米手机业务后续的担忧:在已经相当有限的手机市场中,仍未走成高端化路线,更没有用产品差异化和品牌建立利润“护城河”的小米,很可能会在看似坚固的“顶梁柱”上遭遇巨大的压力。

小米在线下渠道推广中的效果不佳是一个最明显的例子,在去年10月底小米集团合伙人、中国区、国际部总裁卢伟冰在接受采访时就透露“小米在不到一年时间开了近8000家小米之家”,整个扩张的重点不仅仅是城市还有农村,卢伟冰当时还特别强调了“全国2800多个县当中,覆盖率超过80%”。

智能手机在线下渠道的经营一直是OV的强项,通过层层的加盟,OV已经在中国建立了庞大的销售网络,光是vivo第三方统计的线下零售店数量就超过25万家。小米此时的追赶,在获得销量提升的同时,也导致了销售成本的增加:2021年全年销售推广开支共210亿元,同比去年增长了65亿元,同比增长超过40%,幅度超过了销售额和毛利润的增长比例。

大规模扩充线下渠道也给周转带来了巨大的压力。2021年中下旬小米销量有所减弱的同时,存货增长明显。脱离市场波动的存货情况,就是线下渠道给小米带来的负面“惯性”导致的。

小米2021全年存货周转期已经达到了63.6天,其中三四季度一度超过80天,上一次小米整体存货周转天数的“高峰”已经要追溯到2020年上半年疫情刚出现之时,也让小米2021年下半年的周转增长显得尤为不正常。

参考电子消费硬件行业的平均水平大概是55天,折射出小米在2021年下半年所遭遇的巨大经营压力。这意味着小米在2021年下半年已经出现了非常明显的“滞销”情况,大概率就是由小米线下渠道销售不如预期所导致。

据中国信通院数据显示,2022年1月,国内市场手机出货量3302.2万部,同比下降17.7%。这是国内手机出货量连续3个月同比上涨后的首次下降。有分析称这是市场上首次出现“旺季不旺”的情况,2022年中国手机行业很可能会迎来一个“小年”。

荣耀CEO赵明在最近的媒体采访中也专门提到了手机市场的变化:“今年预计中国手机市场会出现一定的下滑,尤其是总销量上的变化。智能手机的换机周期已经从到了25-30月,面对这样一个存量市场,手机厂商实际上需要给出让用户换手机的理由。”

在智能手机进入存量市场竞争的大趋势,小米一贯的“性价比”路线显然不能满足消费者持续的购买力提升和使用上的新需求,在带来销售端压力的同时,也会在研发创新上给小米带来很大的压力。

其他收入情况简析

然后是小米整体“手机×AIoT”硬件生态中的AIoT,包括IoT产品和生活消费品。从规模上看,AIoT业务全年实现收入850亿元,同比增长26.1%。包括电视、平板、笔记本电脑、智能家电、可穿戴产品在内的这项业务从发展趋势上来看,还处在一个市场占比和利润率同步上涨的过程中,整体状况良好。

截止2021年底,小米IoT设备连接数已经达到4.34亿(不包括智能手机、平板电脑和笔记本电脑),保持了33.6%的高速增长,拥有5件以上生态设备的用户已经达到880万,2021年增速达到40.4%。这个手机之外的硬件生态还在为小米创造更大价值。2022年AIoT大概率仍将为小米提供稳定的收入和利润来源。

最后是互联网服务,主要包括两部分,一是传统的广告业务、游戏,其次是优品电商、小米金融等。整个互联网服务因为毛利润高,一直是小米最重要的利润来源。2021年,互联网业务以8.6%的收入贡献了35.9%的毛利润。

但需要注意的是,互联网在2021也成为了监管的核心,教育集中整治、游戏严格监管、广告业整体低迷的严峻发展形势下,小米的互联网发展天花板同样会受限,2022年这一块能够保持稳步增长就已经不错。

综合考虑

考虑我们上文已经提及的智能手机市场在2022年很可能会迎来需求的大挑战,届时线下渠道的“拖累”效应可能会更加明显。

最后一个关键是汽车,在最新的财报中,小米透露汽车相应团队已经超过1000人,目前对于汽车产品的时间预期还是2024年上半年正式量产。早在去年4月小米刚宣布造车之时,我们就曾对其前景进行过系统性的分析,那次分析中有三个最为核心的结论:

小米想要造车,至少需要3-5年起步;

小米想要汽车业务走上发展的正轨,至少需要5-8年时间;

小米之前宣布的100亿造车投入计划,只够上市之前的花费(参考三傻)。

而截止目前小米在汽车领域除了较大规模的“招兵买马”、“与产业链沟通”之外,似乎还没有进入到最为关键的技术研发、生产力打造阶段。2024年想要如期推出汽车产品,挑战极大。

在资金方面,截止2021年底小米的“现金及现金等价物”仅有235亿元,即便参考小米官方将“受限制现金”、“短期银行存款”、“短期投资”、“长期银行存款”等部分计入,总体类现金资源也只有1000亿元出头。

汽车业务前期巨大的投入需求即便不影响小米现有各业务的实际运行,也很可能会迫使小米增大自身负债比率,甚至是新一轮从二级市场融资,造成更大的风险累积。

但反过来说,已经向着汽车这个“新目标”奔跑了一年多的小米,目前的确也不容放弃,尤其是当初在宣布造车之后,一度实现了350%级别的市值涨幅。一旦放弃或者失败,市场也必然会给出类似幅度的负面反馈。在行业内已经传闻苹果都已经放弃造车项目的当下,同为智能手机和智能硬件生态厂商的小米处境其实已经非常“尴尬”。

在汽车这个扣分项的影响下,小米智能手机缓速提升、AIoT持续增长、互联网暂时还能带来丰厚利润的偏正向表现,最终让小米在市值上表现为一家硬件公司的估值水平,2021年全年净利润244亿元(非调整),按照10-20倍PE估算,小米3000亿元的市值的确处于相对低估的位置。

但跟上一轮小米经历的低价值周期一样,其市值的上行周期大概率需要一个持续性的好消息支撑,例如市占率的大幅增长、汽车业务的大进展等等,在手机行业相对看弱、AIoT尚未真正形成气候、互联网被严格监管,汽车业务为时尚早的基础情况下,下行的风险更值得警惕。

评论