头图|视觉中国

啤酒行业崛起的逻辑,核心就是行业进入成熟期之后,市场总量的收缩倒逼优胜劣汰,行业集中度提升,再加上消费升级的宏观趋势推波助澜,龙头公司顺利走出了高端化的第二增长曲线。

这种趋势能否延续取决于两方面因素,一方面是宏观的消费升级能否继续;另一方面是微观的产业集中和升级能否继续。此前,我们讲了宏观趋势,答案比较明确,但更重要的是微观的产业优化问题。

总体来看,啤酒行业的优化升级趋势依然没有结束,龙头公司的盈利依然处于成长期。

首先,从行业集中度来看,虽然目前集中度已经较高,但相比发达国家的成熟市场还有提升空间。2020年中国啤酒市场的CR5为73%,CR3只有58%,而根据欧睿数据的统计,2020年全球啤酒销量前10国家的集中度大部分都比中国要高,其中墨西哥、巴西的CR3达到95%以上,日本、越南的CR3达到80%以上,只有英国、德国、俄罗斯的集中度比我们低。而从各国啤酒公司的毛利率和净利率来看,集中度越高的市场龙头盈利能力越高。

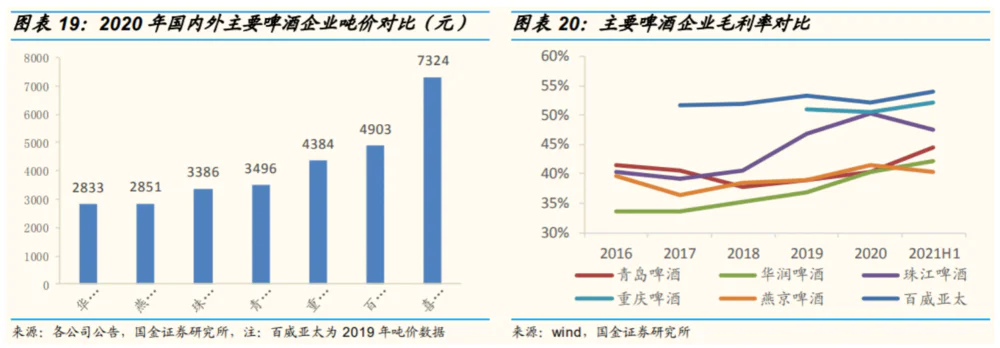

其次,从产品的结构来看,虽然高端化产品已经出现了爆发,但不管从产品价格还是企业盈利的角度看,相比成熟市场都有进一步结构升级的空间。先看价格,2020年国内三个主要品牌华润、青啤和重啤的吨价分别为2833、3496、4384元,而百威亚太2019年的吨价就接近5000元,这意味着吨价有70-160%的空间。

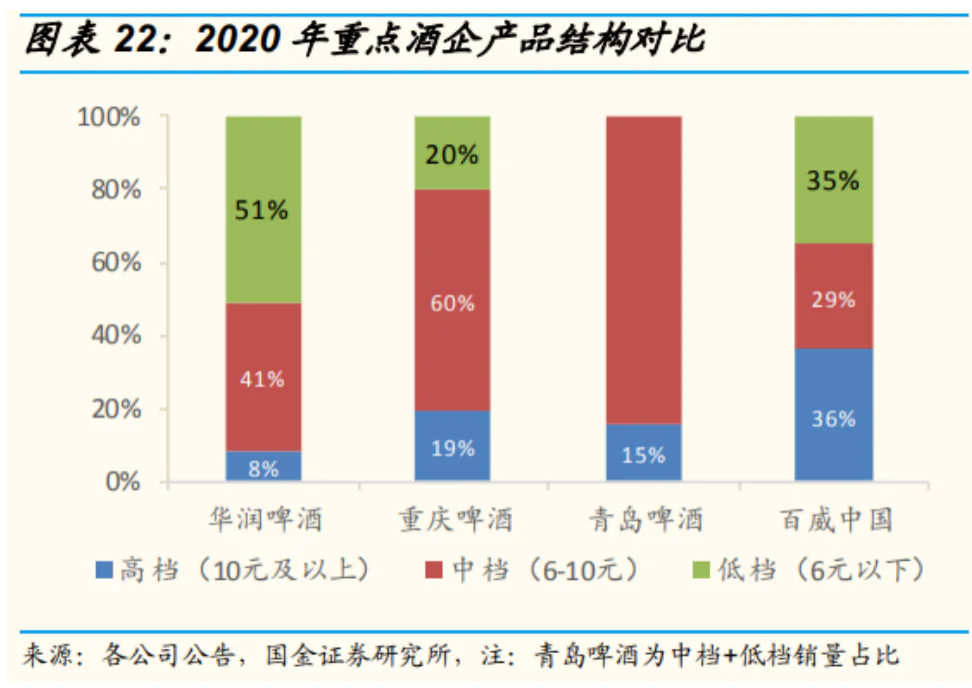

而且这还没有考虑未来消费升级、价格接受度进一步提升的影响。再看销量,2020年华润、青啤10元及以上的产品销量占比分别为8%和15%,高端化龙头重啤的占比也不过19%,而百威的高端产品占比超过30%,所以高端升级的空间也在1倍以上。

讲到这里,啤酒行业能否继续增值其实已经不言自明。行业集中度提升,高端产品占比提升,产品价格提升,这三大动力足以从“量”和“价”两个角度支撑啤酒行业中长期向好。

从规模上看,啤酒行业和白酒确实没法比,2021年中国的啤酒行业销售收入不到2000亿,而白酒行业应该接近6000亿。但如果单从成长性来看,啤酒可能比白酒公司后劲更足。A股目前的啤酒上市公司只有7家,市值最大的才1300亿,其他的都不到1000亿,加起来总市值才不到3000亿,还不如一个山西汾酒的市值大,和白酒行业4万亿以上的总市值相比基本只是个零头。但相信随着啤酒行业的整合升级,啤酒和白酒行业之间的市值差距会缩小,未来啤酒行业的总市值完全可能超过万亿,而其中出现一个5000亿级别的啤酒龙头也是完全有可能的。

从投资的角度看,我们应该把啤酒看做一个成长性的消费行业,这种行业是完全可以长期持有的,而且最好是长期持有。当然,中间周期性的剧烈波动也是在所难免,适度的做一些低频的中期择时即可。

按照投资时钟的行业轮动规律,主要是在两个阶段相对较弱,需要注意风险:

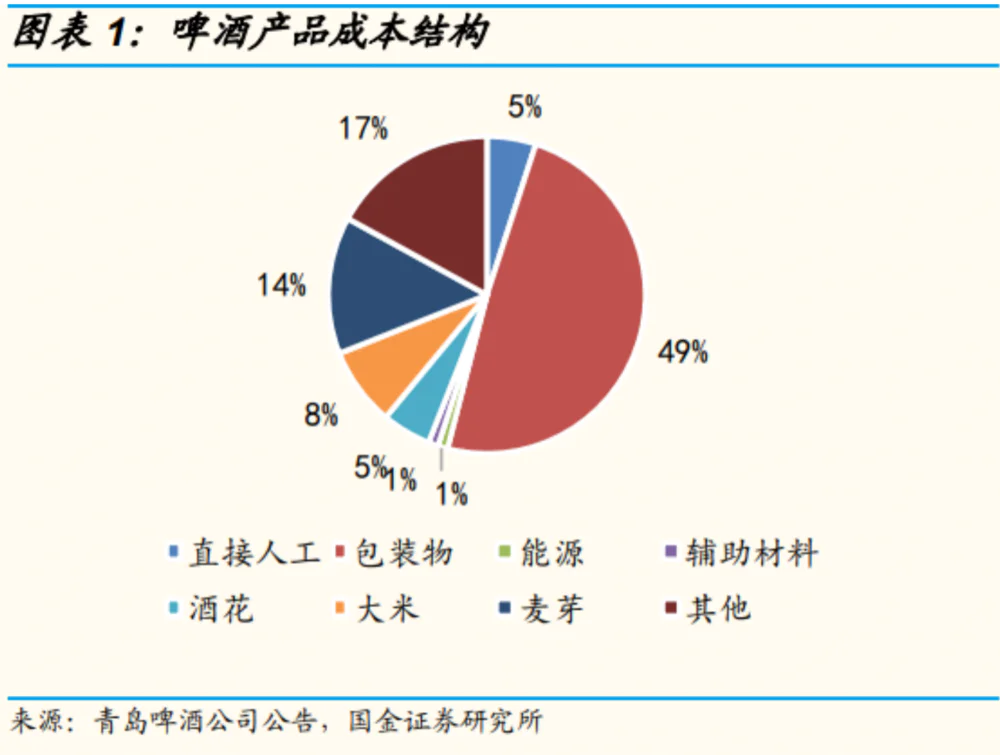

一是经济的滞胀期,主要是早期和后期。一方面经济见顶回落,总需求预期不佳,对消费行业也有一定影响。另一方面商品价格上涨,对下游的很多消费行业都有冲击,啤酒也是一样。啤酒成本中最大一块就是包装,能占到49%,这和大宗商品价格息息相关,比如玻璃瓶能占到35%,而一旦玻璃价格大幅上涨,就会造成比较明显的成本冲击。除此之外,占成本14%的麦芽和8%的大米也都受到大宗商品价格的直接影响。所以这个阶段啤酒企业可能面临流动性、总需求和成本端的多重压力,风险明显加大。

比如2021年的前三个季度,滞胀期经济见顶,社融持续回落,市场估值出清,啤酒行业虽然业绩成长较快,对冲了部分负面冲击,甚至在3-7月份出现一波不小的行情,但2-3月、8-9月都出现了暴跌,整个周期宽幅震荡,基本没涨。这和2018年滞胀期的故事如出一辙。

二是经济的衰退期,主要是早期。这个阶段经济继续回落,需求基本降至冰点,整个权益市场可能剧烈调整,啤酒股也会面临市场整体波段带来的风险。但由于通胀开始回落,货币宽松空间打开,这个阶段的消费股表现会有超额收益,啤酒股也是如此。虽然还不是持续性的行情,但投资的性价比已经比较高了,可以适当布局。比如2021年四季度到2022年初,经济从滞胀转向衰退,全市场出现暴跌,尤其是高估值的科技板块,啤酒股虽然也有波动,但相对来说已经有明显的超额收益。

相应的,啤酒股在另外两个阶段会有不错的趋势性机会,也就是经济的复苏期和过热期。核心的逻辑在于经济从底部开始转向上行,一方面总需求不断改善,业绩受益,另一方面,以社融为代表的流动性转向扩张,有利于提升整个A股的估值中枢,估值也受益。不只是啤酒股,大部分的核心消费赛道都会迎来最好的一段时期。比如2020年疫情后的复苏和过热阶段,啤酒指数从615点一路涨到2021年2月经济社融见顶时的1500点以上,后来在滞胀中期还冲到过1822点。而像重庆啤酒这样的龙头更是在一年之内上涨了3倍多。在这个阶段,你需要做的就是坚定持有。

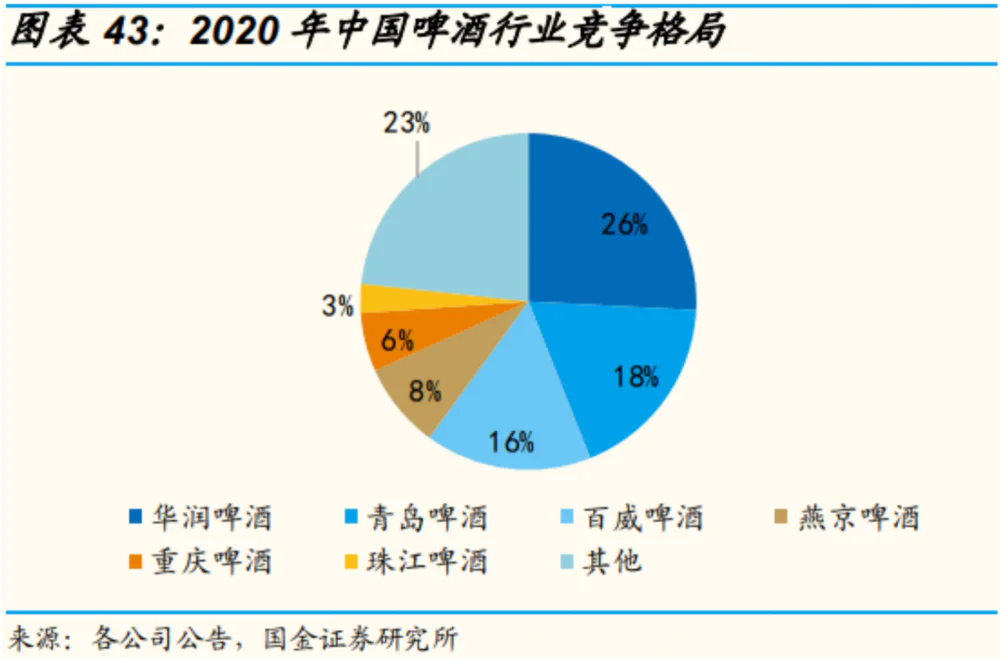

经过几轮大整合之后,目前行业内的竞争格局相对清晰。国内市场份额最高的是华润啤酒,2020年市场份额大约26%,其次是青岛啤酒(18%)、百威啤酒(16%),这三家加起来占了60%的份额。再往后是燕京啤酒(8%)、重庆啤酒(6%)、珠江啤酒(3%)。不过这是按销量来统计的,华润主要是低端产品占比较大,所以拉高了市占率。

如果从最有前景的高端产品来看,最有竞争力的毫无疑问是百威和重庆啤酒,2020年两者在高端市场的市占率分别达到42%和19%,青岛啤酒排名第三,占比6.7%。百威的高端化做得最好,主品牌Budweiser、超高端子品牌科罗娜、蓝妹、福佳白都是市场上的顶级单品。不过,百威和华润一样,都是在港股上市。

从A股市场的机构配置偏好来看,最受机构青睐的是重庆啤酒和青岛啤酒,其他配置很少。重庆啤酒是近年来表现最好的消费股之一,核心就在于通过高端化实现了业绩的快速增长,近几年的净利润增速都在60%以上。重庆啤酒旗下主要高端产品是乐堡和嘉士伯,市占率分别为8.2%和6.5%。与此同时,其高端产品乌苏和超高端产品1664也都是目前增长最快的高端化单品之一,未来依然有很大的潜力,机构也正是看好其高端化升级带来的业绩增长。

总结来看,啤酒行业虽然规模不大,但从未来的成长性来看,是一个可以与白酒相媲美的消费赛道。中国的啤酒市场正在经历从总量增长到结构优化的转型升级,龙头公司已经走出了高端化的第二增长曲线,未来依然有很大的增长潜力。

从配置逻辑上看,一方面要选择合适的周期阶段,复苏和过热期最好,滞胀和衰退期风险相对较大;另一方面要自下而上选择高端化潜力较大、品牌效应较强的龙头公司。

评论