头图|视觉中国

2022年和2021年最大的变化,就是流动性从逆风转向顺风。

如果用一个词定义2022年的宏观周期,降息周期可能是最合适的选择,整个2022年的降息降准都不会少。1月19日在宏观形势年度论坛上主持了一个圆桌,和目前市场一线的七位首席经济学家进行了交流,虽然大家在很多问题上有分歧,但有两点判断基本是一致的:

第一,经济下行只有幅度的分歧,没有方向的分歧。尤其是前天央行一反常态的“积极”表态之后,大家分析可能是因为1月份上半月的信贷投放比较差,所以央行才会督促金融机构“主动出击”。2021年四季度的单季GDP增速已经降到4%,有比较悲观的首席甚至预测一季度数据可能比这个要低。

第二,货币宽松只有力度和方式的分歧,没有方向的分歧。尽管从绝对增速来看,目前我们在全球依然算是中高速增长,但对经济来说,更重要的是边际的变化。长江证券的首席经济学家伍戈老师讲了一个例子很有意思,就像是坐飞机一样,我们不在乎现在是飞在10000米还是5000米,但我们不能承受从10000米骤降到5000米的失重感。所以大家普遍认为,政策会加速发力宽松,而从近期央行以及各部委的动作来看,稳增长积极性明显提高。

正是在这种背景下,我们之前才提示大家每月的15号和20号都是一个值得关注的日子,前者关系到央行的MLF利率,后者关系到市场的LPR利率。

一、央行降息,为什么市场不涨反跌?

这个月两个利率双双下调,先是17号(15号是周末,推迟了两天)MLF和逆回购同步下调10个BP,然后今天也就是20号LPR顺势下调,其中1年期降了10个BP,5年期降了5个BP,这是时隔21个月之后的首次调整。

虽然5年期调降幅度较小,但这个趋势基本是预期之内的,大家更关心的是对市场的影响。从近期的市场反应来看还是站得住脚的,很多历史经验正在重演。

我们发现,很多投资者都容易犯类似的错误,总是认为出了一个利好A,市场马上就会涨,这把事情过于简单化了。记住:A利好市场,不代表市场就一定涨。因为市场是由A+B+C+……多个变量综合决定的,B和C可能是利空,最后要看谁是主要矛盾。

降息周期不是孤立的。当我们看到摆在台面上的降息时,其实角落里还隐藏着很多其他的变量,比如经济下行、通胀回落、新增人口的下降、产业变革等等,其中最重要的就是经济下行的压力。

降息货币政策的大招是有副作用的。2016-2019年上半年,三年多没用,2020年中到去年底,也差不多两年没用。现在既然重新启用,意味着目前的经济下行压力肯定是比较大的。所以,我们分析降息影响的时候,必须结合经济下行来看。

而从历史来看,通常在初期经济下行的影响要比降息的影响更大,越往后期,随着政策力度加大,经济下行逐渐缓解甚至反弹,流动性宽松就变成主要矛盾了。

带着这个基本逻辑,再结合各个市场自身的微观情况,才能得出对各类资产的准确判断,而不是简单的判断“因为降息所以牛市”。具体的逻辑我们在前面的内参中讲过。

二、如何正确看待近期的债市和股市?

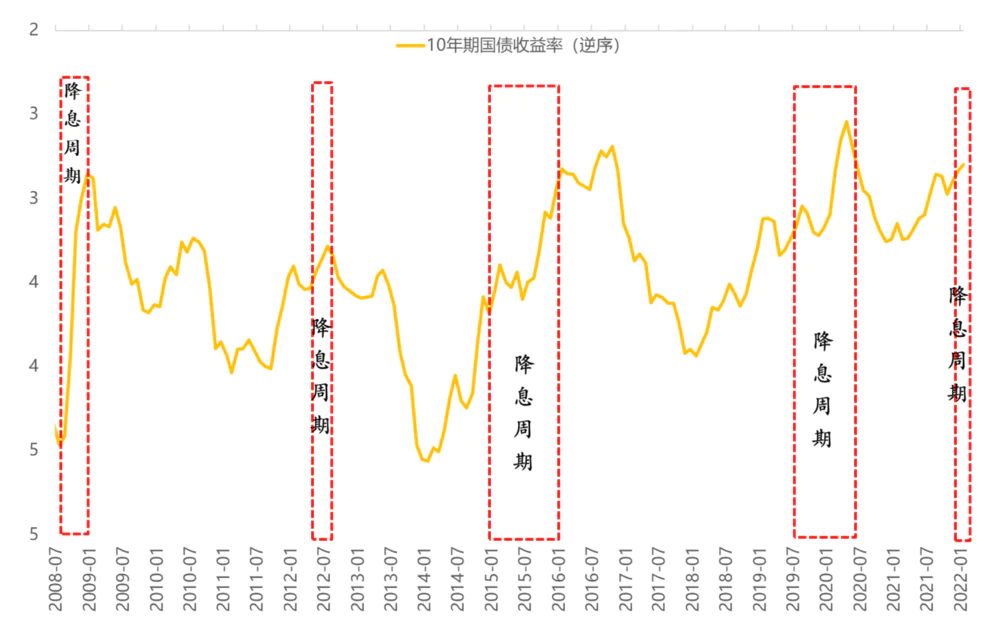

第一,最明确利好的是债市,降息前期的机会要比后期机会更好。近期,国债收益率持续下行,国债期货强劲上涨,10年期国债收益率已经从10月商品崩盘时的3.04%下行至目前的2.74%,累计30个BP,而且突破了前期2.8%的低点。我们之前提到的债牛下半场正在上演,而且速度比我们想象的还要快。

降息初期大部分因素都利好债市,利空是次要矛盾。一是货币宽松,二是经济下行,三是通胀回落,都有利于利率的下行,只有潜在的信用扩张利空债市,也就是社融的企稳甚至反弹,但这往往需要过程,初期利空不足以压住利好。

两方面原因:一是降息是渐进式的,不可能一步到位,比如今天5年期才降了5BP;二是从降息到需求回暖需要过程,比如现在你去买房房贷利率还是不低,房贷需求不会快速回暖。也就是说,现在的债市打的是宽货币和宽信用之间的时间差。

不过需要注意的是,近期的大涨之后,债市在一季度可能有阶段性的风险,主要是两个因素:一是原本春季就是信用扩张的高峰,每年金融机构年初抢项目、开门红的效应都在强化,2019年初社融就大幅反弹;二是今年政策特别强调提前发力,可能会把地方债、信贷额度、基建项目等政策都往前提,尤其是一季度。不过中期来看,债市调整之后依然还有机会。

股市

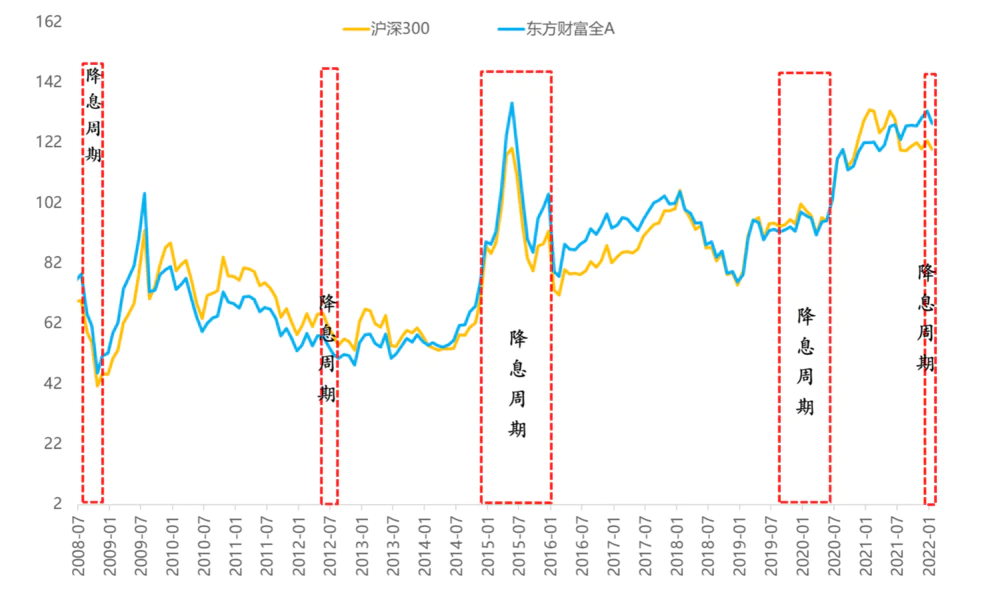

第二,股市在降息后一般不会马上上涨,通常降息初期杀跌更猛。降息本身当然是利好股市的,这是一个简单到不能再简单的逻辑,但从历史来看,降息周期股市的表现远不是这么简单的线性关系,有时候降息是涨的,比如2014年降息直接马上引爆水牛行情。

但大部分时候降息初期市场是调整或者震荡的,顶多是结构性行情,这次也不例外。从上月降息到现在第二次降息,所有指数都是下跌,几乎是通杀,跌的最多的是高估值的创业板,跌的较少的是相对低估值的上证50和沪深300。

不过,结构上还是有一些机会,主要是之前直播讲的两条主线:

一是低估值板块,受益于货币宽松、社融企稳带来的估值修复,比如银行涨了5.4%;二是下游的消费板块,比如受益于上游成本下行的家电涨了5.5%,是所有行业中表现最好的,又比如受益于猪周期底部企稳的农林牧渔涨了4.7%。

三、压倒降息利好的核心因素有哪些?

第一,经济下行压力加大,通胀加速下行,引发对上市公司业绩下滑的担忧。2019-2020年的市场靠的是估值驱动,2021年的市场靠的是业绩支撑,但从去年四季度以来,经济下行压力明显加大,四季度增速只有4%,这虽然倒逼宽松加速,但也使得股市的业绩预期恶化。

第二,需求的疲弱导致社融只是企稳,内生扩张动力依然不足,流动性环境没有质的改善。降息降准只是宽货币,但要真正转化成利好股市的流动性,需要的是宽信用。宽信用的核心是激发经济的需求,要么是靠政府拉动投资,要么是靠居民需求拉动,而目前居民消费还在下滑,购房需求也相对低迷,政府投资又没明显发力,导致了宽货币和宽信用传导不畅。宽货币转不成宽信用,对债市利好,对股市利空。

不过,随着股市的估值出清以及债市的上涨,一季度股市可能会有阶段性转机。就像前面讲的,今年春季的信贷和实体流动性投放大概率还是会有回暖。而从历史来看,这种信用的扩张一般都会给股市带来春季躁动,只不过幅度和时点不好判断。而今年的春季躁动会比往年晚,幅度应该也相对偏弱。

总结来看,降息只是影响市场的诸多因素之一,当下市场定价的核心还是经济下行压力,等到春季的信用扩张落地,目前债强股弱的格局可能才会有转机。

评论