头图|视觉中国

本篇结合此前升级后的TOP1%基金经理池,来聊一下基金经理扩容的思路和原则。回顾一个最简单也是最难回答的问题,我们为什么要推出TOP1%基金经理池?

一、买基金到底是在买什么?

目前,市场上最常见的答案就是买基金就是买基金经理。

但实际上了解我们的朋友都知道,我们一直都强调基金经理能力有边界,专注于个股的研究就必然没有更多的精力去研究市场整体。

因此,大多数时候基金经理只能在顺风的时候,帮你赚到超出市场平均水平的钱,但在逆风的时候不仅很难为你创造收益,甚至会产生很高的亏损。

这里我们说的顺风与逆风更多的是,当下市场风格和基金经理投资风格是否相符。所以我们多次跟大家强调,虽然投资方法分为“自上而下”和“自下而上”两种,但基金经理大多都是自下而上地去投资,很少有基金经理能够帮投资者做好仓位和风格上的择时。

举个比较形象的例子来理解这种情况,最近关注度相当高的中庚基金丘栋荣,最近三年的经历完美的诠释了这种市场风格对基金业绩的影响。我们在文稿中放了某平台上关于他的基金两个时间段的评价,一个是2021年年初,一个是2022年初。

他的评价在短短一年之内出现了逆转式的变化。一年之前还有基民建议他好好“检讨一下”,一年后就已经有人在评论区称他为“邱神”了。

资料来源:天天基金

投资者为什么会出现如此巨大的转变?是因为基金经理能力快速提高,所以业绩变好了吗?

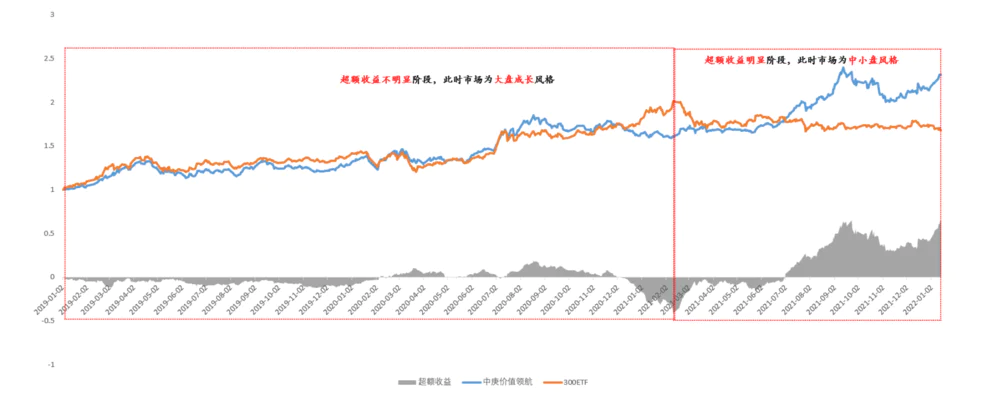

我们把他过去三年的业绩和300ETF的走势放在一起做成图表放在文稿中了,大家可以参考一下。作为典型的小盘风格基金经理,他在2019-2020年两年的大盘成长牛市中表现非常一般,在2021年春节那一波大盘白马的上涨中,累计跑输沪深300ETF的幅度高达41%。

不过,这也是他相对300ETF超额收益的最低点了。进入到2021年春节后的小盘行情里,他对沪深300的超额收益快速由负转正,从最低点-41%开始算起,直到2022年初的65%。在短短一年时间里追回了超过100%的超额收益。

数据来源:东方财富Choice,新财学院

这种收益上的变化,才是投资者对基金经理评价发生180度转变的重要原因。归根结底大多数投资者非常实际,他们评价基金的唯一标准就是能不能赚钱。但大多数投资者又太过于实际,因为他们评判基金的标准也只有基金短期内能不能赚钱。很少有人想过现在买入这只基金,未来一年会面临什么样的风格。

2019-2020年大盘成长风格、2021年小盘风格、2018年全市场通杀这三种不同的情况假设下,买入这只基金的收益率差距非常大。

因此上面那个问题的答案应该是,买基金就是买基金经理和市场风格,这两个方面决定了你的最终收益率。

二、推出TOP1%基金经理池的目的

推出TOP1%基金经理池的初衷,就是希望提供一个能够应对各种主流风格的“工具箱”。

投资者应该尽量在正确的市场风格里,买入适合这一市场风格的基金经理,关于市场风格的研判我们一般会在每日的更新,以及周报中根据最新经济和行业数据随时给大家做更新。这也是我们一直强调,并不是任何时候都推荐TOP1%基金经理池中每一位基金经理的原因。

不过,随着市场行情的推进,我们发现TOP1%基金经理池面临一个非常重要的问题。因为,我们最开始想要选择各个方向上最优秀的基金经理,所以我们设定了非常严格的收益和波动指标,导致入选的基金包含的风格有所局限。

当然,这个局限性的出现主要是因为在2021年之前五年大盘风格,三年成长风格的市场环境里,基金经理的从业年限又普遍不及五年,所以即使有基金经理在中小盘等其他方向上的投资非常有潜力,也会因为市场风格的限制而无法有比较好的业绩,从而因为达不到我们的业绩和波动指标被排除在外。

一个工具种类不全的“工具箱”自然会面临特定问题来临,反而无工具可用的情况。2021年基金经理池暴露出的最大的问题,中小盘方向的基金经理数量比较少,仅有少数科技和均衡方向的基金经理是典型的中小盘风格。

虽然我们在二季度策略会上已经提出了看多中证1000的观点。但是因为上一轮中小盘行情还在2014-2015年的阶段,而大多数基金经理的从业年限连超过5年的都很少,所以大多数基金经理都没有经历过那一个阶段,也就没有历史业绩可供参考。因此,2021年这一轮小盘行情为我们提供了非常好的分析数据,为我们完善TOP1%基金经理池提供了很多选择。

在这一次TOP1%基金经理池升级,总体围绕“选基金经理”“选风格”两个维度的核心原则进行。因为前一个版本更重业绩权重而风格权重相对不足的问题,这个版本我们放松了对业绩和波动等指标的限制,从而让原先不满足条件的部分基金经理进入到我们的基金经理池中,达到补充完善不同风格的目的,所以我们在新的TOP1%基金经理池中增加了很多基金经理以供大家选择。

除此之外,我们还更加完善、细化了风格的划分。

关于风格的问题,大家有个需要额外注意的地方。如果单论绝对意义的“价值”,实际上并没有基金经理的投资风格一直都是价值,只有少部分基金经理会根据市场行情的判断阶段性偏向价值,其余大部分的基金经理的稳定投资风格都或多或少的偏向成长。因此,除了特意指明“价值”风格的基金经理外,其他未标明具体风格的基金经理,大家可以直接理解为偏向成长。

表格中的“消费”我们升级为“大消费”风格,刻画的是当下基金市场以消费为主,医药为辅的投资风格。这里面我们划分了两个细分风格,一个是偏好投资白酒,一个是非偏好投资白酒。

我们以前讲过很多次,当下消费行业对于白酒的依赖确实是一个问题。很多投资者在白酒上涨了五年之后想投消费,但是想要避开白酒,因此我们额外提供了这一类型的基金经理以供选择,但我们必须提示大家目前白酒确实是消费方向景气度最高的细分方向,选择非偏好白酒的基金经理短期收益不一定能跑赢偏好白酒的基金经理。

“科技”方向我们划分了偏重小盘和非偏重小盘两种风格。

医药类则直接增加了部分基金经理。均衡则按照大小盘和投资方向划分了四种方向。基金经理池中额外增加了会根据市场行情对持仓进行灵活变动的基金经理,并按照他们现在的持仓风格给大家做了提示。

稳健方向的基金经理则依然还是按照平均股票持仓<60%的筛选原则做了增加,只不过对内部的持仓风格做了细分。原先的宏观对冲风格我们改成了绝对收益风格,这种风格会根据对市场行情的判断对股票和债券的仓位进行大比例的调整。

固收方向的基金经理并没有太大的变化,主要是增加了可供选择的基金经理。不过在选择相应标的的时候依然有两件非常重要的事值得注意:

一是固收+基金虽然股票持仓较少,但波动较大,所以固收+基金净值波动与股票市场关联性更大,和债券市场波动关联性反而比较一般。

二是纯债基金由于信息披露有限,且不同基金收益差距较小,因此一定要分散配置以最大限度的规避底层资产暴雷的风险。

三、总结

总结来说,我们对于基金类别的划分并非基于一定的逻辑框架,而是基于大多数投资者的投资需求,比如很多投资者在选择消费时就想要避开涨了五年的白酒,这没有任何逻辑,但有很多人有类似需求,所以我们提供了非偏好白酒的分类以供选择。

只有在大类划分的下面我们才以大小盘、成长价值等维度进行了细化。因为作为一个实用的工具箱,最终还是服务使用者,否则工具摆放的再有逻辑,投资者用不到也是没有什么价值的。

如果大家有额外的投资需求但基金经理池中并没有这种分类,大家也可以反馈给我们。如果大家的需求比较一致,我们就将会在下一次更新中增加相应的细分类别和筛选出的基金经理。

评论