头图|视觉中国

2022年的经济和市场会是怎样的剧本?

此前两篇(2022年中国经济的10个微变化(上)、2022年中国经济的10个微变化(中)),对2022年宏观政策基调、经济增长、通胀、货币政策、房地产、财政政策、碳中和与新能源以及债券市场的变化进行了介绍,本篇主要来介绍2022年的股票市场,也是十个微变化中的第九个。

总体来看,2022年的A股市场依然会出现结构分化,但风格会有所切换,各个板块的表现会显著不同于今年,本篇总结了2022年A股市场的三个转变方向。

一、2021年,不按剧本走的A股市场

2021年的A股市场很具戏剧性,似乎完全没有按照剧本来走。从经济周期看,今年是典型的经济上行后期,也就是过热和滞胀期。按照投资时钟的剧本,该阶段股票资产应该是熊市。

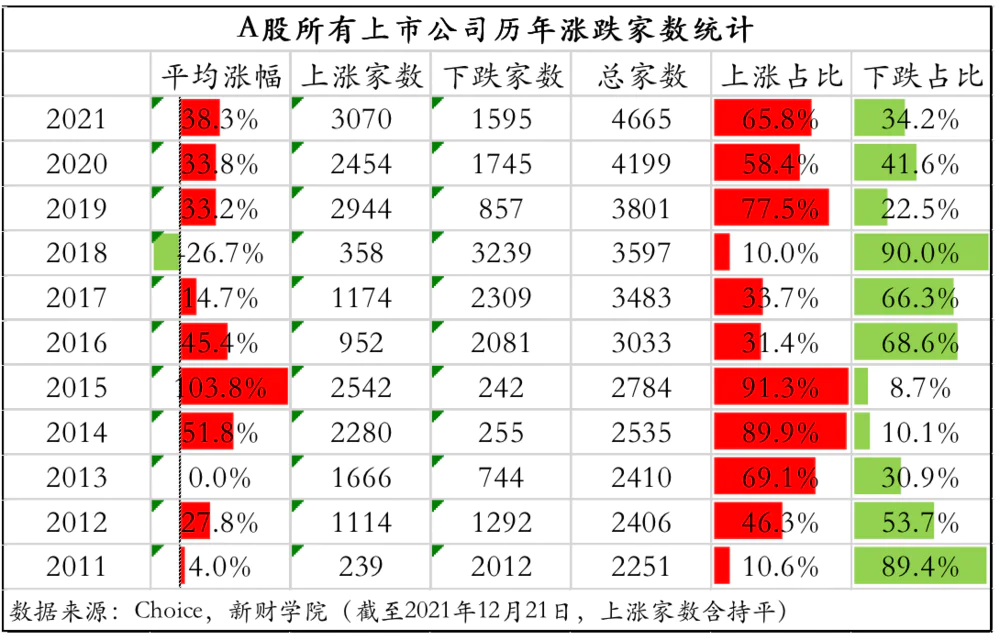

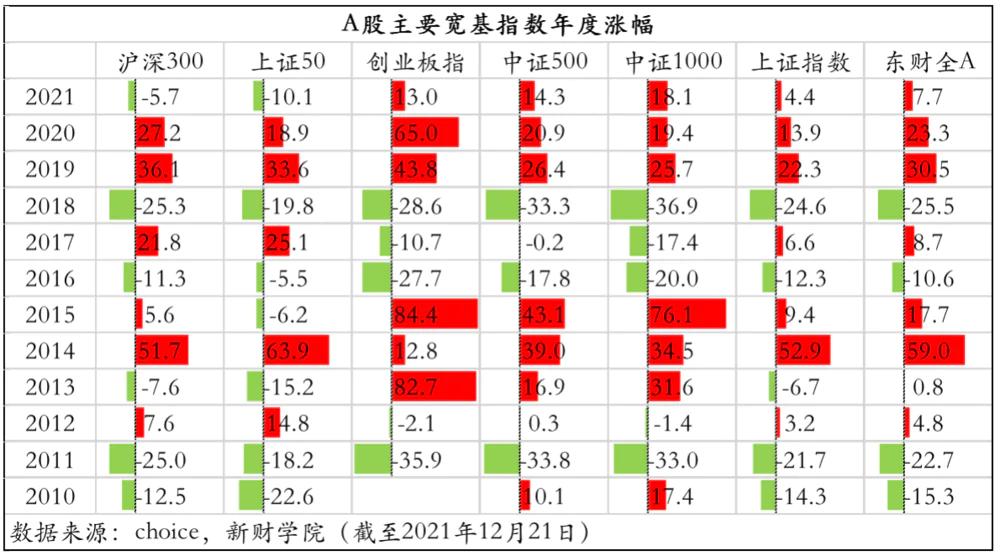

比如2018年就是如此,A股从指数到个股几乎全军覆没,全A指数跌25.5%,90%公司下跌。但今年A股看上去并不差,截至12月21日,全A指数还上涨了7.7%,4600多家公司中上涨的超过3000只,占比65.8%。

其实,这不是因为投资时钟失效了,而是A股的成分愈发复杂,不同板块之间出现了严重的结构分化:跌的主要是大盘价值股和消费/金融股,比如占据一半以上市值的沪深300下跌5.7%,自高点回撤近20%,涨的主要是中小盘成长股和科技/周期股,比如中证500和中证1000分别大涨14.3%和14.4%。

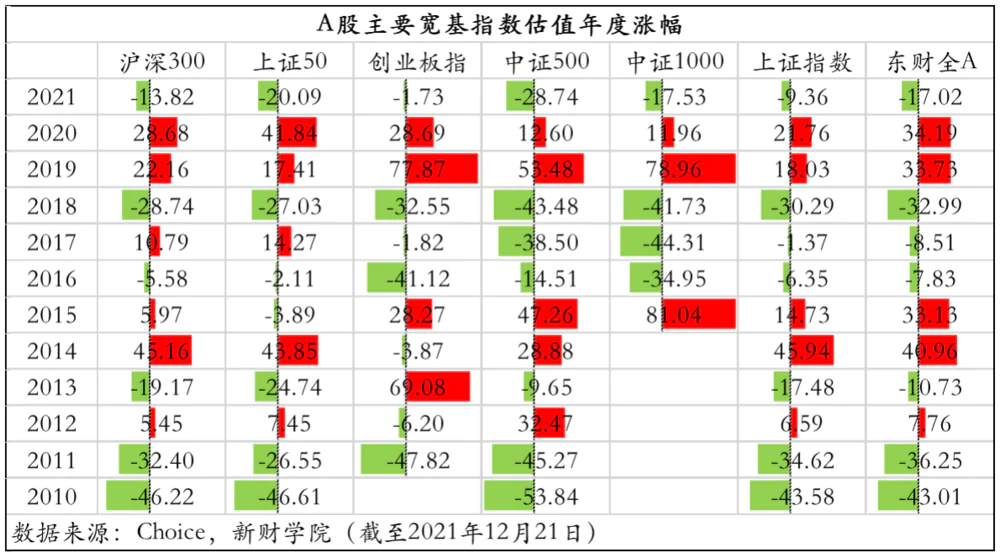

因为,今年的核心逻辑是经济上行后期,宏观流动性收缩,A股市场杀估值,全A指数的估值下杀17%。而前者相对成熟,业绩相对稳定,杀估值影响更大,比如沪深300估值下行13.8%,带动指数下跌5.7%。而后者业绩弹性大,今年业绩的大幅增长有效对冲了估值下移的影响。比如中证500估值下移28.7%,但仍上涨14.3%,创业板指估值下移1.7%,但仍上涨13%。

再具体点看,业绩驱动逆势上涨的板块主要有两类:

第一类是通胀驱动的周期板块。今年碳中和的推进导致供给端超预期收缩,煤炭等大宗商品价格比正常的复苏期涨幅更大,这也带动了煤炭等相关板块的业绩超预期增长。

比如煤炭价格前三季度最高涨幅近2倍,煤炭股最高涨幅也达到87%。

第二类是创新驱动的科技板块。今年的政策核心是调结构,碳中和等政策加速落地,倒逼科技创新,再叠加疫情导致的全球供应链向中国转移等因素,导致硬科技行业集中爆发,新能源车、光伏、风电、半导体、军工等行业景气度大幅上升。

比如新能源车销量从137万辆飙升到近300万辆,增长近2倍,带动新能源车指数大幅上涨46%,最高涨幅63%,行业内翻倍的个股更是层出不穷。

这样就基本理清了2021年A股的三条主线:一是价值股杀估值;二是周期股炒通胀;三是科技股炒创新。

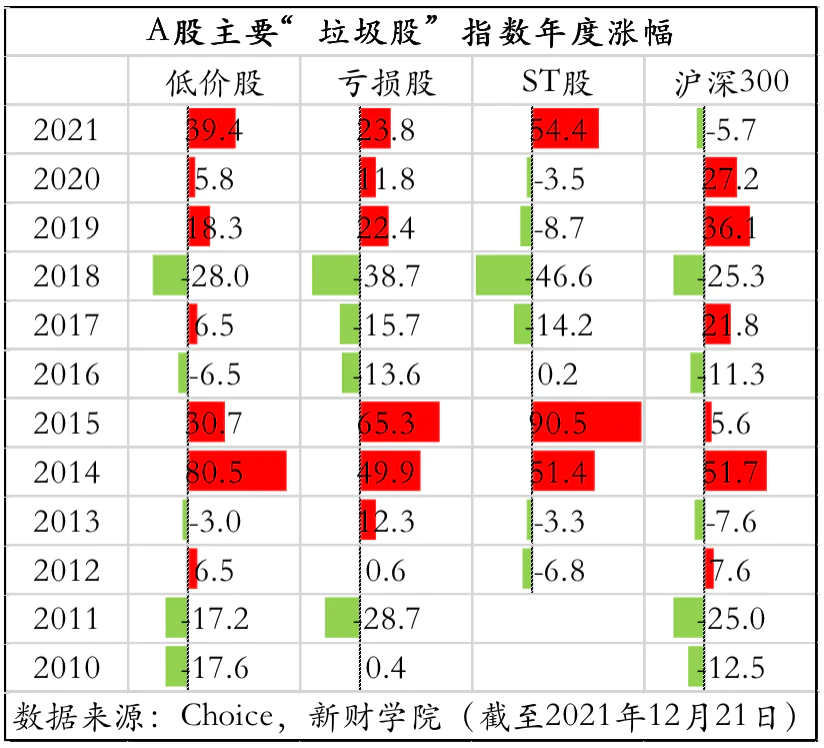

但是,除了这三条核心主线之外,2021市场还有一个不可忽视的辅线,就是超小盘股、低价股等“垃圾股”的死灰复燃。

宽基指数中表现最好的就是最偏小盘的中证1000,涨了18%。但其实主流宽基指数之外的“垃圾股”表现更好,ST指数涨了54%,低价股指数涨了40%,亏损股指数涨了24%,市值最小的100家上市公司中有80家都是上涨的,垃圾股这种超优异的表现在过去十年中仅次于2015年(当年ST指数涨了91%)。

这种投机盛行的情况一般出现在滞胀或衰退期,货币相对宽松而实体经济不振,资金比资产多,导致资金涌向弹性大的垃圾股。

2022年的经济基本面有明显变化:经济周期(GDP增长)将加速下行,通胀周期(PPI/核心CPI)将转向回落,金融周期(社融)将逐步企稳回暖。

二、2022年,A股市场的三个转变

在这种背景下,这“三主一辅”都会有明显变化。

第一个转变是估值修复:消费金融股、沪深300为代表的传统大盘价值股估值,会相对修复,有季度级别行情,但还谈不上年度级别牛市。

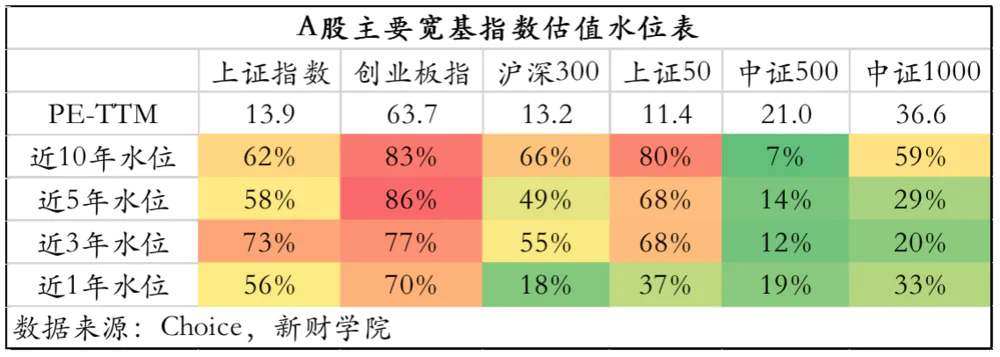

2021年,金融周期收缩压力大,年社融从高点的35.8万亿最低掉到30万亿,导致估值出清压力大,沪深300的PE从最高17.5倍杀到最低12.9倍。2022年,金融周期将逐步企稳扩张,杀估值的压力会明显缓解,估值中枢会有所修复,不过考虑到政策刺激力度有限,而且估值出清并不是特别到位(比如沪深300目前PE13.2倍,5年估值水位49%、3年估值水位55%,只能算适中,并不算便宜)。

这个过程注定是反复的。机会最多是季度级别,年度级别难,这和2019年类似,2019年一波春季行情之后,其实后面就横盘了,沪深300到年底都没突破4月高点。

第二个转变是业绩退潮:不管是通胀驱动的周期股、创新驱动的科技股,还是相关的中证500、中证1000等宽基指数,业绩都面临高位回落的压力,只不过回落的性质不同。

2021年的杀估值丝毫没有影响这两大板块的上涨,核心原因就是今年的业绩实在太好了。比如周期股中的钢铁盈利增长133%、煤炭增长73%,科技股中的新能源车盈利增长95%、光伏增长51%、半导体增长83%、军工增长74%,而如此高速的增长显然不可能一直持续。

周期股

周期股方面,经济和通胀同步下行,业绩必然下滑,无非是下滑幅度和节奏的问题。从历史来看,周期股是典型的三年不开张,开张吃三年,这导致周期股牛市期弹性大,但一旦进入熊市也基本是两年起步。

比如中信周期指数,2017年10月达到高点后直到2020年底才完全涨回来,而且初期连跌了一年多。主要原因就是供需双杀,一方面需求随着经济确定性下行;另一方面供给端明年限产压力边际缓解,导致周期品价格转向回落,周期股的盈利下滑也是大概率事件。

不过,中间也会有阶段性的反弹,比如近期周期股就在宽信用预期下有所修复,但这种下跌途中的修复其实是最危险的。

科技股

科技股方面,创新驱动的产业上升周期还在,但是有边际放缓的压力,可能出现阶段性的估值调整,但回调之后将是更好的机会。

2021年的科技股,之所以如此强势而且逆势,就是因为大家想到了业绩强,但没想到如此超预期的强。以新能源汽车为例,2020年销量大概137万,去年底大家普遍预测今年销量200万辆,结果今年前9个月就卖了210多万辆,预计全年超过330万辆,同比增长1.5倍,增量渗透率从去年的5.4%大幅提升到12.9%。

整个行业远远超过了未来五年37%的复合增速目标,而且仅用一年时间就完成了2025年20%目标的一半多,这既有新能源车技术愈发成熟的原因,也有传统汽车消费受限的原因。

但这种超高速增长很难一直维持,近几个月不管是渗透率还是增速,都有所放缓。而一旦业绩增速的斜率放缓,大家就会重新思考估值的合理性,阶段性的估值回调在所难免。不过,这种调整更像是2018年白酒的调整,只要业绩还在高速增长,估值回调之后反而是更好的机会。

第三个转变是投机破灭:垃圾股可以被用来短期投机,但没有人会长期持有,2021年资产荒导致投机,2022资产没那么荒,投机行情也会被打回原形。

垃圾股的行情肯定是异常少数存在,过去十年只出现过两次,一次是2014-15年,原因是货币过度宽松,资金泛滥;另一次是今年,原因是居民资金大量入市,而好资产又偏贵,本质上都是资产荒,脱实向虚。

明年随着金融周期的逐步反转,资产荒会缓解。而且,目前垃圾股也都在高位,比如ST股指数已经涨回三年多以前的高点,明年早晚会回归原形,而且一旦转向下跌就是无底洞。

总的来说,风水轮流转,今年赚钱的投资者在明年应该小心谨慎,而今年赔钱的投资者明年日子会好过一点,周期永远是市场不变的内核。

评论