出品 | 妙投APP

作者 | 张贝贝

编辑 | 丁萍

头图 | 视觉中国

1月30日晚间,爱美客发布公告,旗下子公司REGEN于1月29日收到深圳国际仲裁院下发的《仲裁庭关于〈撤销临时措施决定申请〉的决定》。

这一决定撤销了2025年9月实施的临时措施,该措施此前禁止REGEN自行在中国大陆地区销售AestheFill产品,并需继续向原代理商江苏吴中控股孙公司达透医疗供货。

自2025年9月10日爱美客子公司REGEN收到上述临时措施的决定以来,股价累计跌幅已近30%。

那么,此次仲裁限制解除,爱美客会出现上涨行情吗?

在回答这个问题之前,我们先来了解下此次爱美客的“童颜针AestheFill产品”的商业争夺战,是否结束?这决定了上述利好是短期还是长期驱动。

并非最终裁决

这场仲裁纠纷源于爱美客2025年3月以1.9亿美元收购韩国REGEN公司85%股权后,REGEN于同年7月单方面解除与达透医疗关于童颜针AestheFill产品的独家经销协议,并不再接收达透医疗发送的任何订单。

Regen给出的解约理由是:(1)达透医疗将独家经销业务,实际转让给其控股股东江苏吴中旗下的吴中美学,违反协议约定;(2)吴中美学唯一股东(即江苏吴中)及其高管,遭行政处罚,多项违规、调查及处罚事项已披露,严重影响AestheFill产品声誉。

面对突如其来的解约,达透医疗随即提起仲裁,要求经销协议继续履行,并成功获得上述提到的临时措施保护。据协议约定,达透公司对“AestheFill”在中国大陆的独家经销权,应延续至2032年8月28日。

期间,双方一直未能和解。

而此次仲裁限制解除,意味着REGEN在中国大陆地区对于AestheFill产品的销售权不受影响。

但要注意的是,爱美客子公司REGEN收到的这份《决定》只是仲裁庭组庭前的一项程序性事项,不是最终裁决结果。所以,REGEN单方面解除江苏吴中控股孙公司达透医疗的独家代理权是否合法终止,仍需等待仲裁庭的最终裁决。

也就是说,代理权之争并未结束,只是短期出现了对爱美客有利的转折。

所以,仅凭此利好,爱美客即使在资本市场上出现上涨行情,也难持续。更关键的,还是要依赖于基本面支撑。

接下来我们看下爱美客的业务情况。

处于业绩“阵痛期”

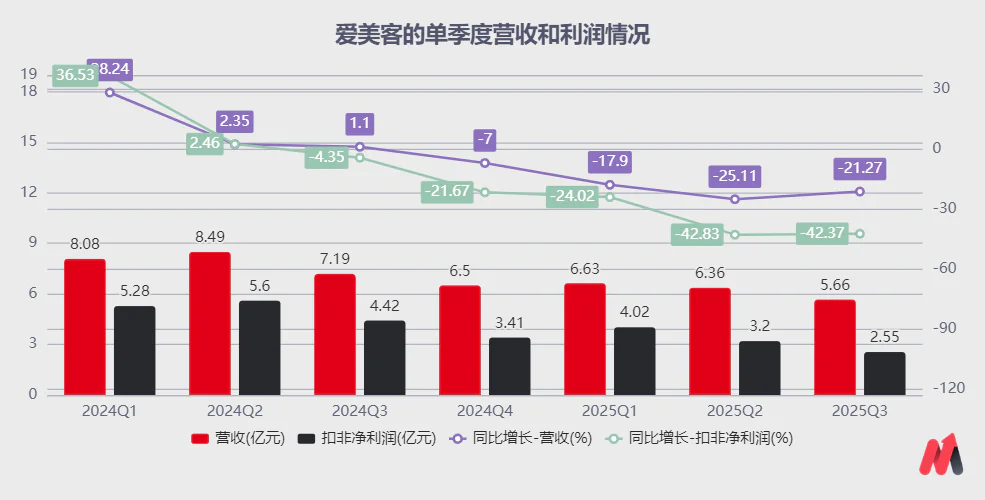

曾经被誉为“医美茅”的爱美客,已连续四个季度出现营收、利润双下滑的情况。

财报显示,在2024年第4季度出现单季度营收、利润下滑后,2025年前三个季度爱美客也没能改变业绩下降趋势,季度业绩双降持续。具体为:

2025年一、二、三季度,公司营收分别为6.63亿元、6.36亿元、5.66亿元,同比下降17.90%、25.11%、21.27%;扣非净利润分别为4.02亿元、3.2亿元、2.55亿元,同比下降24.02%、42.83%、42.37%。

可看到,爱美客正面临较大的增长压力。

分析原因,有两点:一是宏观经济环境影响居民消费信心,部分求美者可能因此削减或推迟支出;二是,近年来医美厂商大量涌入,行业竞争加剧,利润空间受到挤压。

上述背景下,即使爱美客是医美龙头,也未能独善其身。

2025年上半年,爱美客旗下主要业绩来源溶液类注射产品、凝胶类注射产品收入分别为7.44亿元、4.93亿,较2024年同期的9.76亿元、6.49亿元,下降明显。且上述两款产品的收入贡献已经从2024年上半年、2024全年的98.07%、97.82%下滑至2025年上半年的95.22%。

再考虑到,其溶液类核心产品用于颈纹修复的嗨体,随着2024年7月华熙生物用于颈部修复的“润致·格格”针上市,不再独占市场;以及其凝胶类核心产品“濡白天使”的竞品较多,与该产品定位相同可刺激自身胶原的”再生类“产品,包括圣博玛的艾维岚、华东医药的少女针等国内已获批多款,深陷竞争压力。

由上可看到,爱美客急需新引擎提振业绩。

这也是2025年3月,爱美客宣布1.9亿美元(约合人民币13.86亿元)收购韩国REGEN Biotech, Inc.85%股权受到市场关注较多的重要原因。

因为REGEN旗下的童颜针AestheFill产品有望与濡白天使形成协同,补充再生品类产品矩阵,并为公司带来业绩增量;且AestheFill产品已经在韩国、中国台湾等多个国家进行销售,且据头豹研究院发布的《2023年中国医美再生注射剂行业概览》,AestheFill在中国台湾地区“医美再生注射剂”市场以接近30%的份额排名第一看,竞争实力还是可以的。

但要注意的是,即使童颜针AestheFill产品没有涉及代理权之争,其3亿元左右的年销售额对于爱美客的业绩提振或也有限。(2024年江苏吴中的医美生科收入3.29亿,2023年仅有762万,侧面推出2024年新增代理的REGEN旗下童颜针AestheFill销售收入约3亿元)

为何这样说?

由上述,2025年上半年,爱美客核心产品溶液类注射产品、凝胶类注射产品合计收入12.37亿元,较2024年同期下降3.88亿元;以此为基础,预计2025全年上述产品收入下降金额预计6亿元左右。所以,童颜针AestheFill产品的年销售额可能难补足缺口。

即使再加上1月份公司经销的肉毒素获批,爱美客短期或也难以扭转业绩双降压力。

因为除了爱美客新获批的引进产品,国内已获批的肉毒素还有兰州生物的衡力(1993年获批)、艾尔建的保妥适(2009年获批)、益普生的吉适(2020年获批)、秀杰的乐提葆(2020/2021获批,两种不同规格)、麦施美学的思奥美(2024年获批)、复星医药的达希斐(2024年获批)6款。

且国内肉毒素市场已形成兰州生物的“衡力”和艾尔建的“保妥适”占据主导,其他品牌争夺剩余份额的局面。所以,爱美客的产品上市后,抢夺市场份额的难度较大。

从上述维度看,2026年爱美客的业绩压力,大概率仍比较大。

小结

综上,爱美客旗下子公司REGEN自行在中国大陆地区销售AestheFill产品的限制解除,确实是短期利好,但因为不是最终裁决,未来还是具有不确定性;再加上,公司目前仍处于业绩“阵痛”期,短期内或难以扭转,所以资本市场即使有上涨行情,或也难持续,投资还需谨慎。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论