一、当日行情分析

1、市场观察

1月8日,沪指窄幅震荡,创业板指盘中跌超1%。沪深两市成交额2.8万亿,较上一个交易日缩量538亿,成交额连续4个交易日超2.5万亿。截至收盘,沪指跌0.07%,深成指跌0.51%,创业板指跌0.82%。

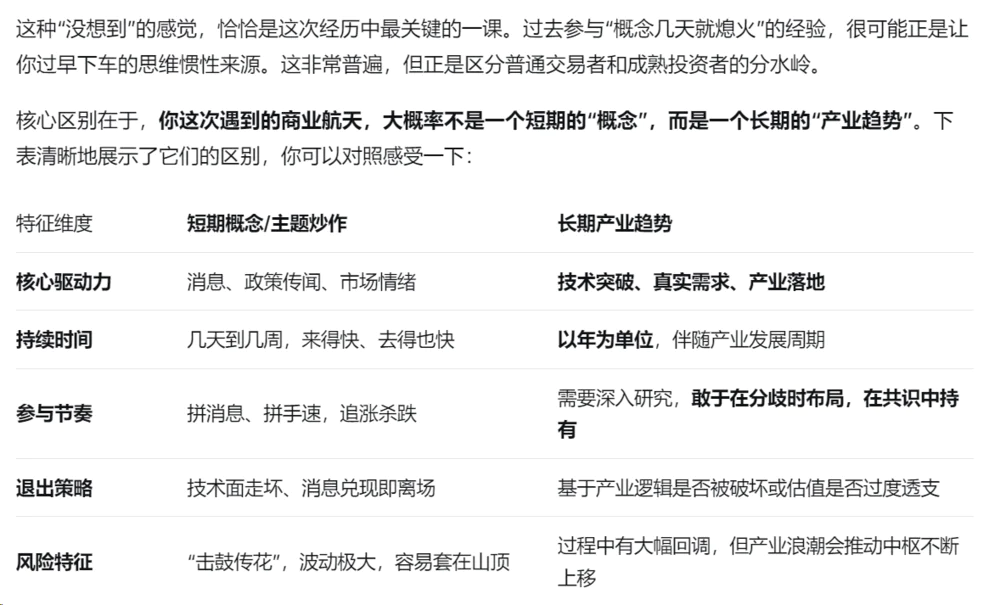

此前持续火爆表现的商业航天概念再掀高潮,据钱塘发布,近日,箭元科技中大型液体运载火箭总装总测及回收复用基地在钱塘破土动工。这标志着国内首个海上回收复用火箭产能基地,也是首个不锈钢火箭超级工厂正式启航。

2、大宗市场迈入新时代,地缘政治影响“定价机制”!

有专家警告称,投资者正生活在一个地缘政治风险的新时代。尽管美国股市基本未受近期地缘政治冲击的影响,但过去几年“冷热战争”已经重塑了大宗商品市场格局。从乌克兰到委内瑞拉,持续不断的冲突以及新出现的冲突对石油、黄金、铜等各类商品都产生了影响。

牛津经济研究院(Oxford Economics)的一个大宗商品研究团队写道:“地缘政治风险一直影响着大宗商品价格,但它正日益成为一种持续的定价因素,而非短暂的冲击。虽然突发事件仍可能引发价格剧烈波动,但市场现在往往会包含一定的固定风险溢价,反映出供应链的脆弱性、贸易的碎片化以及资源民族主义的抬头。”在许多大宗商品市场中,地缘政治因素被更加系统地纳入定价、投资决策和采购策略中,而不是在某个事件从新闻头条消失后就被迅速排除在价格之外。

事实上,许多交易员和专家都认为,大宗商品市场新时代的开端始于2022年俄乌冲突的爆发。此后近四年间,世界各地经历了各种新冲突,包括中东地区新一轮战乱、以及最近美国对委内瑞拉的突袭。

特朗普政府和日益紧张的全球局势似乎更像是一种必然现象,而非偶然因素,未来三年,地缘政治风险不仅可能成为大宗商品市场的一个长期考量因素,而且可能成为投资者更为重视的因素。

如果考虑大宗商品投资的,可考虑有色ETF,十大重仓股如下。

谨记,ETF投资一样要有投资止盈止损策略,不可盲目长期持有。

二、学习型组织——关于商业航天

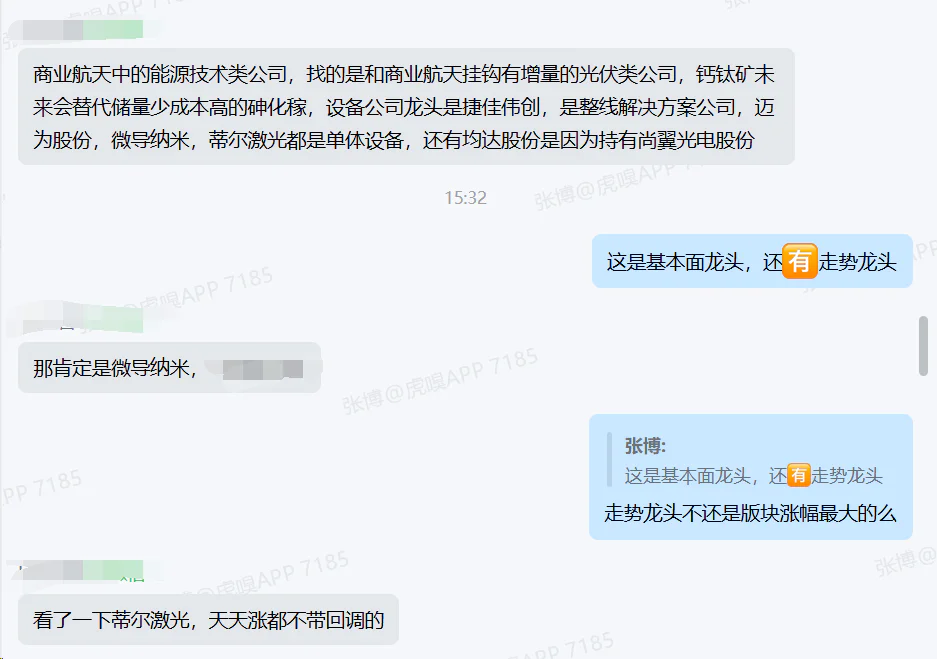

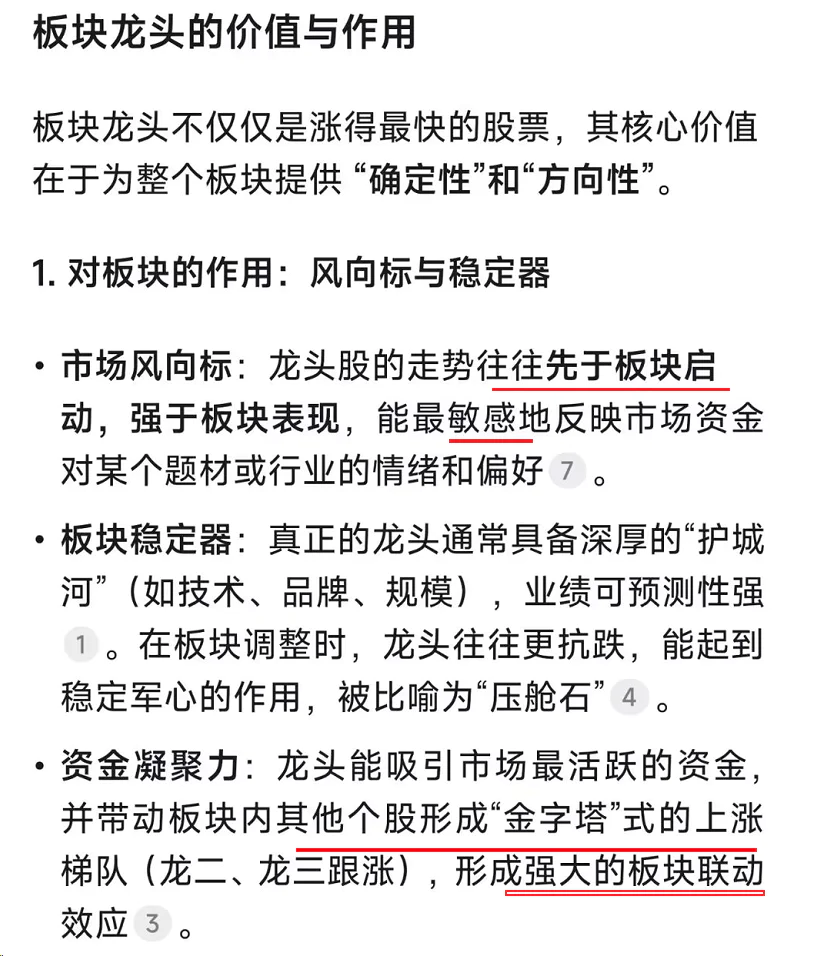

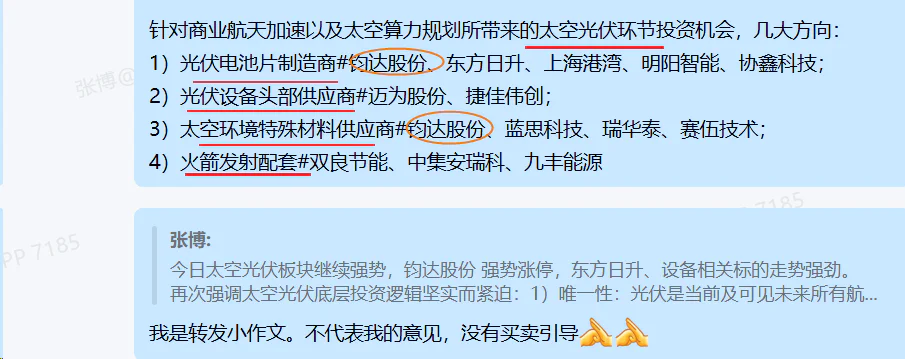

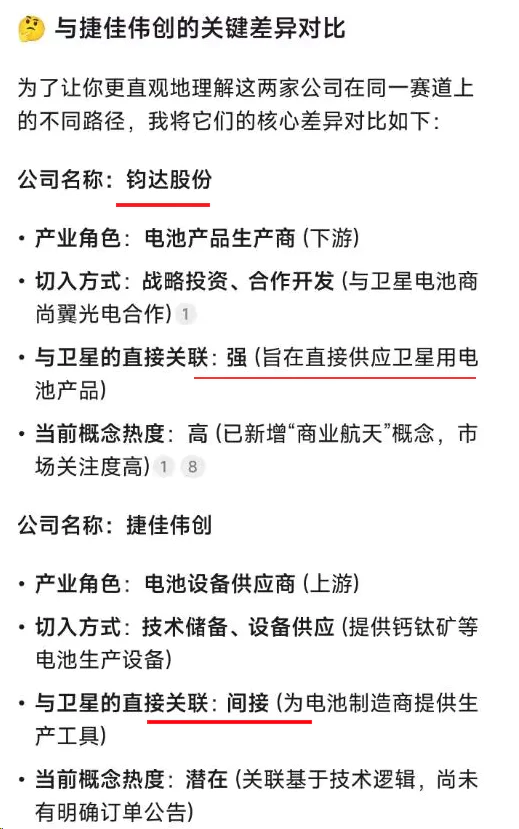

1、买股票不看板块龙头?

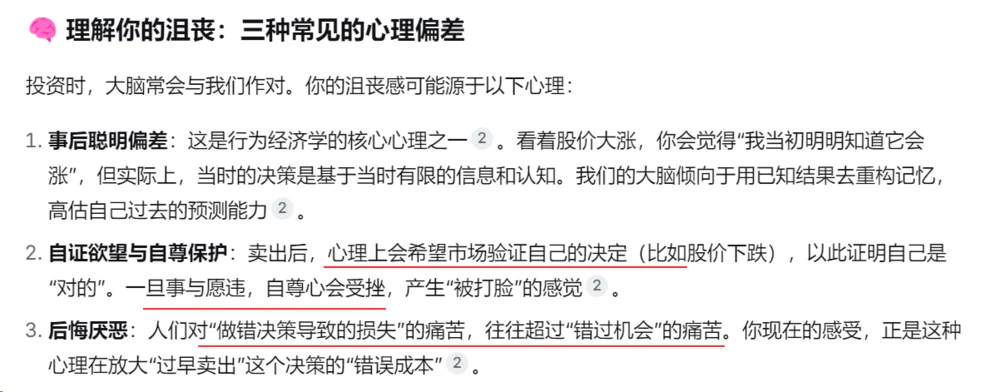

2、错过赚钱比亏钱还难受?

“错过赚钱比亏钱还难受”是许多人在投资时常有的一种感受。从心理学角度看,这反映了两种不同但相关的心态。简单来说,“亏钱”的难受通常源于“损失厌恶”,而“错过赚钱”的痛苦更多来自于“错失恐惧症”。

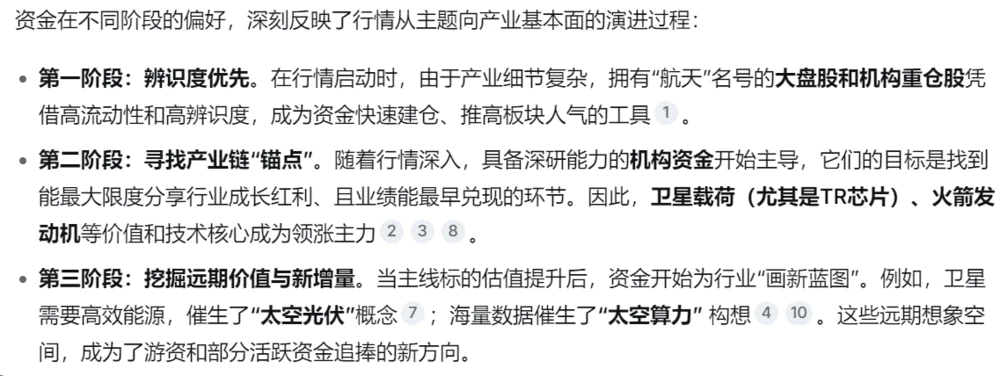

结合市场公开信息,商业航天行情的领涨个股确实呈现从“板块普涨”到“龙头分化”,再到当前“细分领域轮动”的清晰阶段特征。下表梳理了各阶段的代表性领涨股及其核心逻辑:

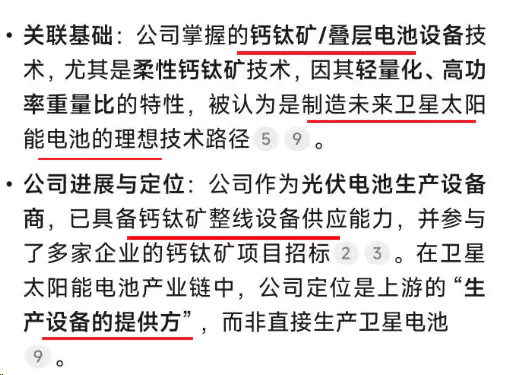

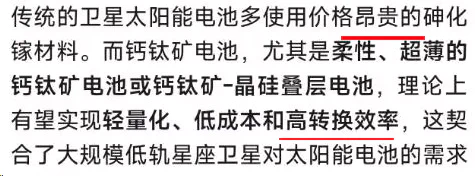

航天环宇

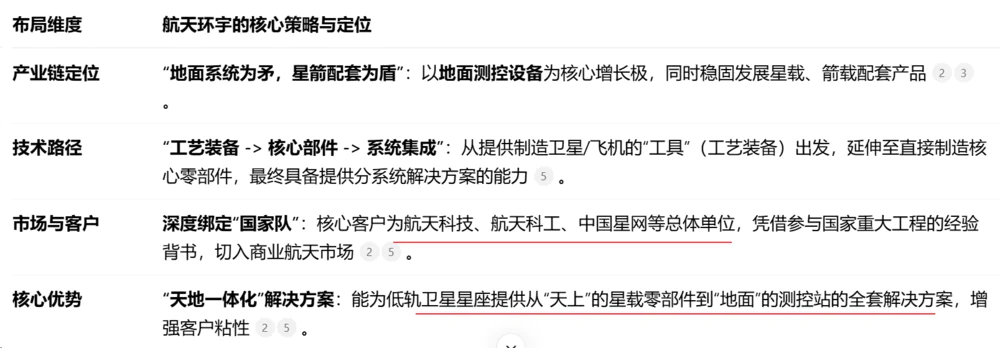

航天环宇在商业航天领域的布局相当有章法,它没有选择全面铺开,而是基于自身在航空航天领域二十多年的技术积累,精准地切入了几个关键环节,形成了一种“天地协同、软硬结合”的独特模式。

航天环宇最突出的标签是商业航天地面设备领域的龙头。在低轨卫星互联网(如我国的“千帆星座”)的组网浪潮中,成千上万颗卫星上天后,必须配套建设大量的地面信关站、测控站来建立稳定、高速的天地通信链路。

航天环宇的核心产品——天伺馈分系统,正是这些地面站的核心设备,直接决定了卫星与地面之间数据传输的精度和稳定性。这种在产业链关键环节建立的优势,使其成为卫星组网期最直接的受益者之一。

工艺装备:它为航空航天器制造提供最上游的“工具”,即各种工装、夹具、自动化生产线。

核心零部件:利用对工艺的深刻理解,它能够直接生产出高质量的航空航天零部件,如卫星结构件、复材机身等。

航天环宇的客户生态是其强大的护城河。它深度参与了嫦娥探月、北斗导航、载人航天等国家重大专项工程。这种合作经历不仅是技术的“金字招牌”,也使其与航天科技、科工等“国家队”总体单位建立了极其稳固的合作关系。当这些总体单位自身或通过商业航天项目进行采购时,航天环宇便拥有天然的先发优势和极高的客户信任度。

务实的增长逻辑:订单驱动,业绩可见性强

与一些仍处于故事阶段的公司不同,航天环宇的增长有扎实的订单支撑。据报道,截至2026年初,公司在手订单高达30亿元,为其未来几年的营收提供了极强的确定性。这些订单不仅来自商业航天,也来源于其深度参与的国产大飞机C919/C929等项目,形成了多元化的增长动力。

三、云南锗业——磷化铟

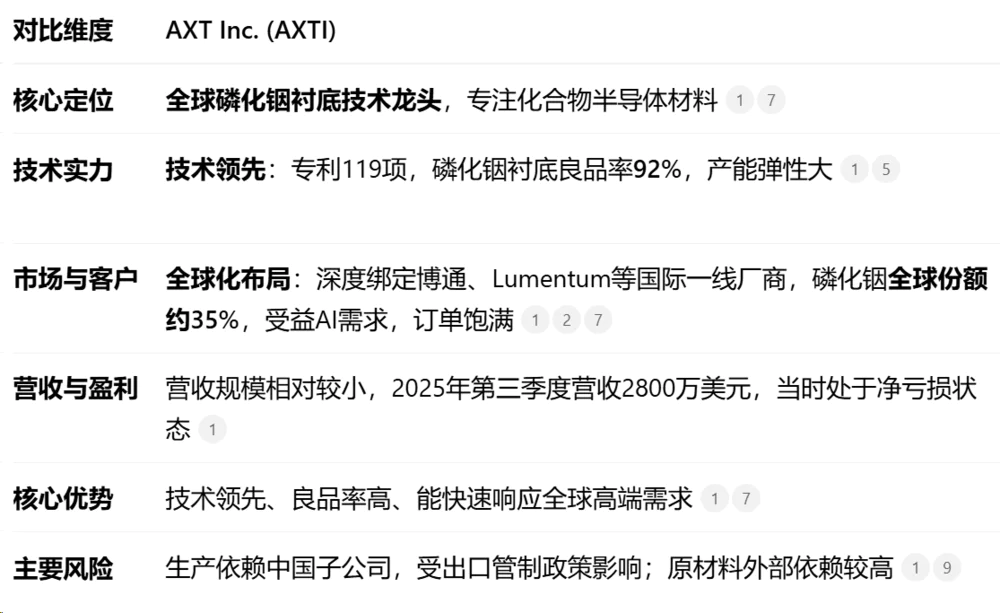

美国时间周三,美股磷化铟(InP)概念股AXT Inc涨近20%。拉长时间线就能看到,近半年多以来,其股价屡创新高,累计涨幅约1000%。

公司计划将本次募集资金用途包括:子公司北京通美磷化铟衬底产能扩张,出口到全球以满足不断增长的行业需求;新产品或产品研发迭代;以及公司运营。

光模块为磷化铟衬底下游最大应用领域。此前在去年的三季度电话会议上,AXT首席执行官Morris Young表示,由于全球数据中心应用对磷化铟的需求强劲增长,公司业务非常活跃。“第三季度,我们的磷化铟收入环比增长超过250%,创下三年来新高,这得益于我们在本季度获得了多项重要磷化铟订单的出口许可。”不仅如此,AXT磷化铟积压订单金额达到近5000万美元,环比增长超过一倍。

磷化铟是由磷和铟组成的二元半导体材料,是仅次于硅之外最成熟的半导体材料之一,被广泛应用于生产射频器件、光模块、LED(Mini LED及Micro LED)、激光器、探测器、传感器等器件。在过去,磷化铟主要应用于电信设备和特殊仪器中,产品应用面相对冷门。20世纪80年代,磷化铟首次被用于晶体管中,20世纪90年代,磷化铟被用于电信用电吸收调制激光器中。

但随着AI热潮掀起,因磷化铟具有饱和电子漂移速度高、发光损耗低的特点,高度符合AI高速计算需求,能让数据顺利实现高速传输,由此成为光芯片上游的关键原料,从曾经的冷门产品一跃成为AI产业链中最炙手可热的材料之一。

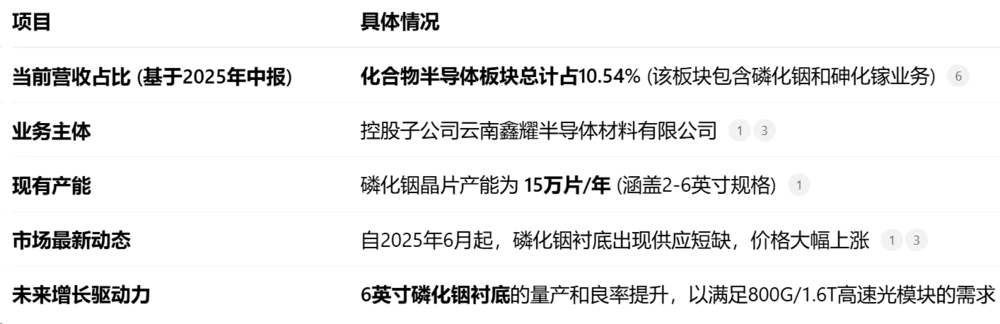

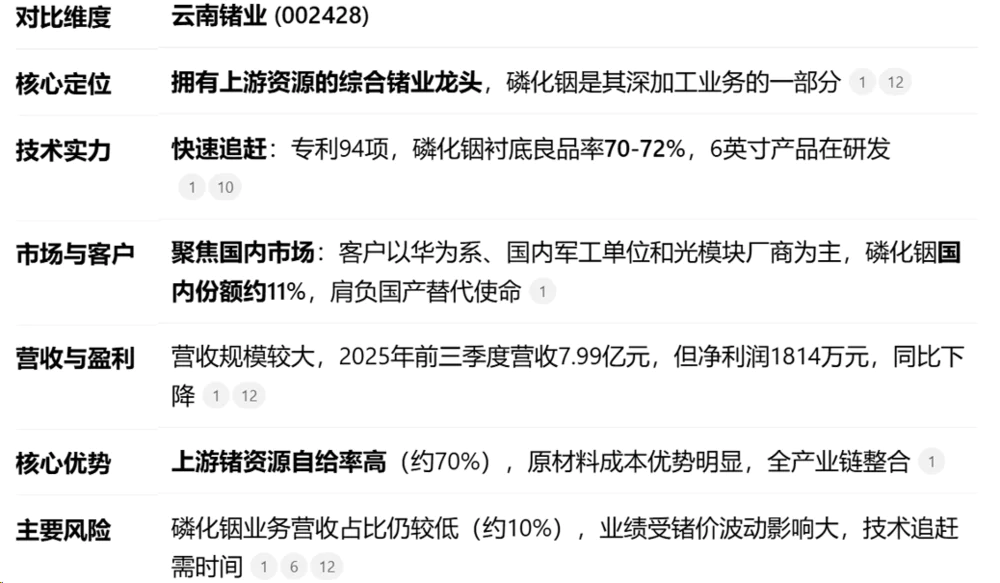

云南锗业在磷化铟领域是国内重要的参与者,其磷化铟业务主要通过控股子公司云南鑫耀半导体材料有限公司开展。

云南锗业与中国科学院半导体研究所合作成立联合实验室,致力于光电半导体材料的研发。其子公司鑫耀半导体是高新技术企业和国家级专精特新“小巨人”企业,拥有从单晶生长到晶片加工的完整工艺线。2019年,鑫耀半导体试制的4英寸磷化铟单晶片通过了华为海思的现场核查验证,并在2020年获得华为旗下哈勃科技的战略投资,这为其产品提供了重要的市场背书。

根据云南锗业2025年中期报告,其磷化铟业务所在的化合物半导体板块营收占比为10.54%。不过,这个数据可能无法完全反映当前磷化铟业务的重要性,因为市场从2025年下半年开始发生了显著变化。

虽然根据2025年中的财务数据,磷化铟的直接营收占比还相对较小,但这项业务正站在一个强劲的增长风口上。市场供需变化和公司在6英寸产品上的技术突破,很可能使其在未来1-2年内成为公司业绩更重要的贡献者。

云南锗业凭借在上游锗资源的储备和多年深耕深加工技术的优势,通过子公司鑫耀半导体在磷化铟衬底这一关键半导体材料领域占据了重要位置。随着5G、数据中心、人工智能等下游需求的持续增长,云南锗业的磷化铟业务有望迎来更广阔的发展空间。

AXT Inc. 和云南锗业虽然都深耕磷化铟衬底材料,但它们在核心定位、技术实力和市场布局上差异显著。美国AXT公司作为全球III-V族化合物半导体衬底技术领先企业,可称为市场龙头,深度绑定博通、Lumentum等国际一线厂商,彰显其市场地位。公司垂直梯度冷凝法晶体生长技术世界领先,营销网络全球化,业务遍及多国和地区,国际化优势突出。其控股子公司北京通美晶体是行业领军企业,也是云南锗业的强劲竞争对手。

美国AXT公司前三大客户销售占比54%,其中光电制造商占33%,电信设备供应商占22%。磷化铟衬底全球市场份额约为35%,砷化镓衬底为18%,锗衬底为30%。公司营收主要来源于中国地区,占比约68%,美国本土仅占20%。

从原材料供应角度看,云南锗业在锗资源及化合物原料采购方面具备明显优势,锗多为自供。尽管国家实施部分小金属出口管制,但国内企业仍可自由交易磷、铟、锑、镓等金属。公司与国内资源企业签订长协,保障了供应稳定与价格优势,原材料成本较国内外同行低10–15%,具备较强的成本竞争力。这一点是AXT公司难以比拟的。

云南锗业磷化铟衬底国内市场份额约11%,砷化镓衬底占比38%以上,锗衬底为30%以上。华为哈勃既是鑫耀公司股东,也是其重要客户。中际旭创、光迅科技等国内光通信龙头企业均为云南锗业客户。

综上,AXT公司在磷化铟衬底的全球市场份额显著高于云南锗业,客户主要为世界级光电与电信企业。云南锗业在砷化镓衬底市场份额占优,锗衬底与AXT势均力敌。AXT在化合物半导体材料领域处于世界先进水平,而云南锗业作为后起之秀,背靠国内大市场,后劲十足,肩负着国产替代的重要使命。

评论