头图|视觉中国

2021年经济和市场都颇为戏剧性,2022年总体变化不会如此剧烈,但也会有很多微变化。

我们结合年底的两个重要会议以及经济数据,给大家梳理了经济、政策、流动性和市场中,最值得关注的十个转变。上篇已经讲了,关于宏观政策基调、经济增长、通胀、货币政策等四大变化,本篇将继续介绍关于房地产、财政政策、碳中和与新能源、债券市场的变化。

第五个变化:房地产政策会有略微松动,但绝不是方向性的逆转,房地产市场也不会因此大涨。

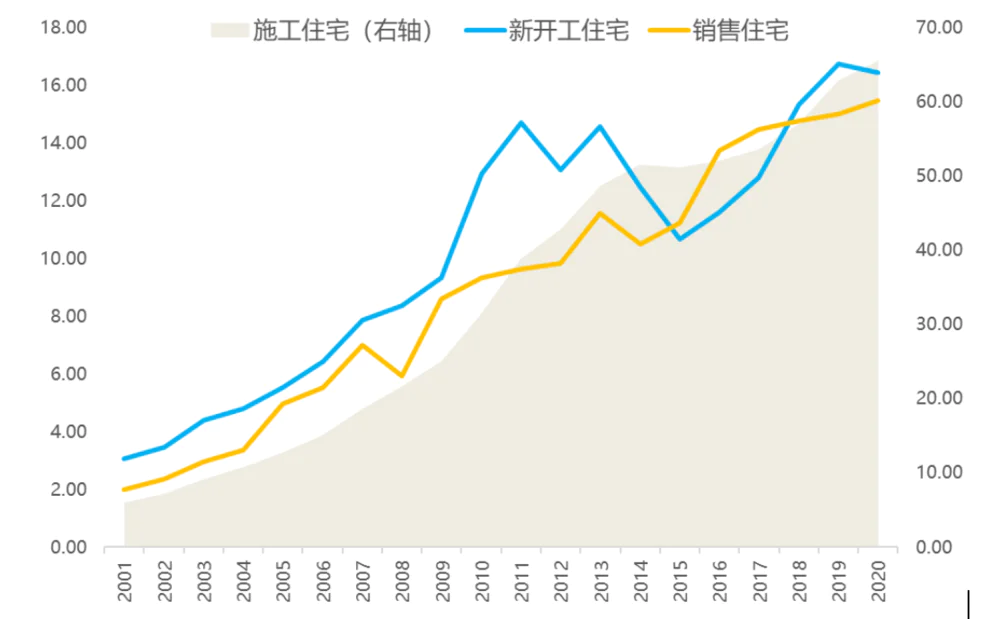

2021年的房地产调控在历史上算是最紧的年份之一,主要是因为长短期因素叠加。

长期来看,2017年提出房住不炒之后,房地产的核心基调就是打击炒房,所以很多政策从那以后长期收紧,即便短期地产压力大的时候也没有放松。举个例子,原来是紧缩的时候上调首付,放松的时候下调首付,现在是不管紧缩期还是放松期,都不会动首付,只是一些结构性的微调。

短期来看,2021年经济出现过热和滞胀风险,导致信用收缩、房贷利率上行,同时对房地产开发行业进行严厉整顿,严格落实三条红线倒逼房企降杠杆,很多房企资金链因此断裂,自然也就没钱拿地开工了。这两方面因素叠加在一起,造成了2021年房地产过紧的局面。

2022年长期的基础性调控不会改变,而短期的周期性调控可能会略有放松。一方面是目前的企业端调控已经够严了,房企风险释放太快会引发系统性风险,政策可能会注意控制节奏;另一方面货币政策会比今年宽松,而货币政策其实是最大的房地产政策,降准降息对地产都是利好。

所以,2022年一些局部政策松动是可以期待的。但几乎可以肯定的是,房价不会因此就马上明显上涨。

首先,即便是在过去地产基本面很强的时期,从政策放松到房价上涨也有相当长的反应时间,比如2019年初就开始放松,但房价到2020年才有明显上涨。

其次,现在的供需基本面又比上一轮周期更差。从供给端来看,存量更多,过去四年又累计销售出去60亿平米,能满足1-2亿人的居住需求。而且从需求端来看,刚需人口持续下滑,2018年底松地产的时候新生人口还有1523万,而预计2022年出生人口可能会接近1000万。

第六个变化:2022年的财政政策会比今年更积极,基建的力度会比今年更大。

中央经济工作会议对于财政部署也有微调,减少了关于债务风险、压缩支出的篇幅,而更加强调“保持支出强度”、“提升效能”、“加快支出进度”等,显然定调还是偏积极。

积极的重点不在表内,而在表外。

所谓表内,也就是预算赤字内的支出。2020年赤字率达到6.2%的高位,2021年预计也在3.2%左右,进一步提升的空间不大。

更重要的还是表外,也就是不列入赤字的地方政府专项债。2020年专项债新增额度3.75万亿,2021年新增3.65万亿,远高于2018年的1.35万亿和2019年的2.15万亿。预计2022年专项债额度不会明显增加,但能维持这种疫情期间的超高基数已经很积极了,再考虑到之前的额度很多没用完,所以明年的财政依然是可以期待的。尤其是在“实物工作量”的落地上,会给基建更大支持,而基建发力方向可能会以保障房、能源、交通、新基建等为重点。

第七个变化:碳中和战略的实施会更柔和,“运动式减碳”带来的供给冲击会明显减弱。

一个大战略在刚推出的时候,各部门和地方政府很容易产生运动式的执行,进而产生不必要的负面效应。典型的就是今年电力行业,为了碳减排严厉控制煤炭生产,结果导致煤炭供应严重不足,不仅煤价飙涨扰乱市场,更关键的是影响了火电供应,而火电现阶段在整体电力供应中占比接近70%,部分地区甚至因此出现拉闸限电、影响老百姓生活的现象,这显然是本末倒置了。

所以,中央从三季度以来就开始纠偏,近期更是明确提出避免“碳冲锋”和“运动式减碳”。

这种定调会直接倒逼“煤炭和新能源优化组合”:

第一,对传统能源的限制不会像今年这么严格,会更注意保供稳价,尤其是对国企来说。就像中央经济工作会议所说,首先要“立足以煤为主的基本国情”,“确保能源供应”,像今年减碳而导致煤价暴涨、拉闸限电的情况绝不会再出现。除了增加供应之外,可能还会对动力煤等关键产品的定价和交易机制进行改革,同时推动煤炭等传统能源的清洁利用。

第二,对新能源的发展会比今年更理性,更注重平衡性。中央经济工作会议提出了一个核心问题,就是“传统能源逐步退出要建立在新能源安全可靠的替代基础上”。新能源是大势所趋,这个长期来看没问题,但问题是短期内光伏、风电等新能源既不稳定也不可靠。所以,在大范围的推广之前,必须先解决这个基础问题,这就需要储能、特高压等一系列配套基础建设。

第八个变化:债券市场从牛市上半场进入下半场,从需求端的信用收缩驱动转向供给端的货币宽松驱动。

一轮债牛周期通常会持续1-2年,大体分为两个阶段:

上半场是需求端的信用收缩驱动。逻辑是经济过热、政策收紧,导致社融见顶回落,这个阶段经济还没有明显下行,通胀还处于高位,这就是2021年以来看到的场景。

下半场是供给端的货币宽松驱动。逻辑是经济下行、货币宽松,这个阶段虽然政策已经转向稳增长,但信用的企稳和回升需要时间。一般情况下,货币宽松的速度会快于信用扩张的速度,带动利率下行,上一次出现这种情况是2019年,2021年很可能也是这种情况。

不过,下半场的牛市不会像上半场那么势如破竹,走势会更加震荡,空间也不如上半场。比如上一轮债牛中2018年的上半场,10Y国债收益率下行了近70个BP,而2019年的下半场只下行了30个BP左右,债券基金的平均收益率只有4.2%。

当然,这也不是绝对的,如果说经济下行的速度或者货币宽松的力度超预期,那么债牛的空间会更大。比如2015年的债牛下半场,在上半场110个BP的基础上,又下行了70个BP以上,而当年的债券基金平均收益率也达到了9.9%。

这主要是因为当时经济下行压力较大,中央对于宽松的态度也更积极,降准降息的次数超过十次。所以,明年债牛和债券资产收益的空间,关键是看货币宽松的力度,而从目前情况来看,可能更像是2019年而不是2015年。

评论