出品 | 妙投APP

作者 | 刘国辉

编辑 | 关雪菁

头图 | AI制图

作为曾经的公募大佬以及现在的区块链大佬,肖风纵横资本市场和加密资产圈几十年,终于在今年迎来自己的第一个IPO。

12月17日,肖风担任董事长的香港加密资产第一股HashKey Holdings在港交所上市,开盘价6.7港元,较发行价6.68港元小幅上涨,之后下行,一直处于破发状态。截至收盘,股价下跌1.65%。

一般来说饮头啖汤的第一股有稀缺性,往往股价表现都还不错,比如短视频第一股快手虽然份额不及抖音,但刚在港交所上市时是非常稀缺的标的,市值一开始就突破了万亿。HashKey Holdings作为香港加密资产第一股,股价表现却并不算出色。

肖风创立的博时基金,作为“老十家”之一,至今仍然是公募行业头部公司。如今他创立的HashKey Holdings,能否也在行业里创造辉煌?

公募大佬的加密资产之路

出生于 1961 年的肖风博士,既是国内公募基金行业的拓荒者,也是区块链领域的领军人物,曾在1998年参与创立博时基金并担任了13年的总裁职务,一手将博时基金带成行业头部机构,2011年,肖风从博时离职,加入了鲁冠球的中国万向控股有限公司担任副董事长,执掌万向的金融板块,担任过旗下民生通惠资产、万向信托、通联支付、浙商基金等公司的董事长职务。从博时离开的肖风,似乎对于这些传统金融模式兴趣寥寥,包括在熟悉的公募领域,也并未带领浙商基金走出中下游的位置。他的主要精力,一直在区块链上。

肖风敏锐捕捉到区块链的潜力,在万向的支持下创建万向区块链实验室,这也是中国首个非营利性区块链研究机构,孵化了 50 多个相关项目。他还在 2015 年资助以太坊创始人Vitalik,为万向在区块链领域的布局奠定基础。

不过内地对于加密资产的监管始终严格,没有放开的迹象,于是他将阵地搬到了对加盟资产展露兴趣的香港。

2022年,肖风在香港牵头成立 HashKey Group 并担任董事长。2023 年,HashKey 成功获得香港首张虚拟资产相关牌照,并构建起了交易促成服务、链上服务、资产管理三大业务板块。2025 年,HashKey 推进港股 IPO并在年底实现上市,成为港股市场中极具特殊性的加密资产企业。

HashKey定位为综合性数字资产公司,其核心是构建“交易-链上-资管”的闭环商业模式。2025 年上半年,交易促成服务贡献 68% 的收入,链上服务占 18.7%,资产管理占 13.3%,交易业务是基本盘,后两项业务则是重要补充且占比逐步提升。

交易促成服务是 HashKey 收入的核心支柱,向加密资产交易者收取服务费用,一方面有交易佣金,主要来自 USDT、BTC 和法币交易对,且对零售客户、机构客户、合作渠道接入的 Omnibus 客户设置不同变现率,零售客户费率约 0.19%,机构客户约 0.07%,Omnibus 客户约 0.04%;另一方面,其场外交易采用委托模式,通过价差产生收入并作为佣金收入按净额基准列账;此外还包含数字资产公允价值变动带来的收益。截至 2025 年 9 月 30 日,该平台累计促成现货交易达 1.3 万亿港元,居香港区域性在岸平台之首。

所谓在岸平台,可以理解为合规平台,在区域内注册获取牌照,在监管之下开展业务。如美国的coinbase就是美国的在岸平台。在岸交易所需严格遵循反洗钱(AML)、了解你的客户(KYC)等制度。比如香港持牌交易所要建立法律合规团队,实施资金隔离,还得定期向监管机构提交财务报告和交易数据。

离岸交易所以全球最大的交易所币安为代表,多注册在塞舌尔、开曼群岛等监管宽松的离岸金融中心,基本不受特定地区的严格监管约束,无需履行复杂的合规流程。这类交易所常通过监管套利降低运营门槛,甚至不设立固定总部,员工远程办公来规避监管追踪,仅通过限制严监管地区用户使用等方式免责。因此业务的灵活度很高。但头上始终悬着达摩克斯之剑,可能被拿捏,比如币安创始人赵长鹏自2017年离开中国后,开启了“流浪地球”的旅程,并在2023年被美国多机构起诉,涉及违反交易规则、洗钱等多项指控。2024 年 4 月他被判处 4 个月监禁,罚款72亿美元。

回到HashKey的业务 ,链上服务是 HashKey 的差异化业务,主要涵盖三大类。一是质押服务,截至 2025 年 9 月,其质押资产规模达 290 亿港元,使其成为亚洲最大的质押服务提供商,全球排名第八,该业务通过为用户提供数字资产质押服务获取相应收益;二是代币化服务,聚焦现实世界资产(RWA)上链,目前主要针对金融资产,未来计划拓展到贵金属、算力、绿色能源等领域;三是基于自建的 HashKey Chain公链提供相关服务,这条链已处理价值 17 亿港元的资产,后续公司还计划通过 Gas 费等方式实现该基础设施的商业变现。

资产管理服务是 HashKey 面向机构客户延伸的业务,是其链接传统金融机构的关键抓手。公司通过两只旗舰基金开展业务,既涉及早期项目的风险投资,也涵盖与肖风老东家博时基金合作的两只比特币与以太坊ETF基金。截至 2025 年 9 月 30 日,基金累计管理规模达 78 亿港元,完成了超 400 笔投资,且招股书披露基金投资回报率超 10 倍。该业务的收入主要来自为客户管理资产所收取的管理费,以及投资项目盈利后获得的业绩提成。

业务数据来看,HashKey 还是有一些亮点的:

市场占有率在香港领先,累计交易量增长。2024 年以 75% 的市场份额位居香港虚拟资产交易所交易量榜首,交易量从 2022 年的 42 亿港元暴涨至 2024 年的 6384 亿港元,两年间增长超 150 倍。不过2025年币圈表现不佳,交易量有所下滑。

用户规模增长方面,注册用户从 2022 年的 18 人增至 2025 年的 144.7 万人。

机构客户交易贡献突出。2025 年上半年机构客户贡献了 68% 的交易量,让该业务的交易基础更稳固。同时 2022 - 2024 年该业务推动公司收入从 1.29 亿港元增至 7.21 亿港元,年复合增速超 130%。

此外,如上所述,质押资产规模位居前列,自研的以太坊 Layer2 网络 HashKey Chain,已支持现实世界资产(RWA)代币化,为后续链上业务拓展奠定了技术基础。

造血功能略显不足

既然如此,为什么股价表现不好呢?很重要的原因在于,业务虽有一些亮点,但整体上仍面临较大的发展困局。

直观来看,是整体盈利与现金流数据堪忧,业绩持续巨额亏损且累计亏损额高。2022 - 2024 年累计亏损达 23.55 亿港元,2024 年单年亏损更是扩大至 11.896 亿港元,2025 年上半年仍亏损 5.067 亿港元。

公司连续四年经营现金流净流出,2025 年上半年流出 2.66 亿港元,同比还扩大 10.7%。若按当时每月 4090 万港元的现金消耗速度,资金仅能支撑 40 个月。

持续亏损,现金流净流出,原因来自两方面,一方面是收入端,交易与收入规模不足。HashKey基本盘在香港市场,而香港本地市场较小,除了人口不算多外,本地人在投资上更倾向于炒港股,对于加密资产的参与度在全球主要的区域市场中比例并不高。HashKey要想做大,更多还是要内地资金的参与。但内地对于加密资产的管理一直持严格监管态势,因此HashKey的交易量增长空间受到很大抑制。

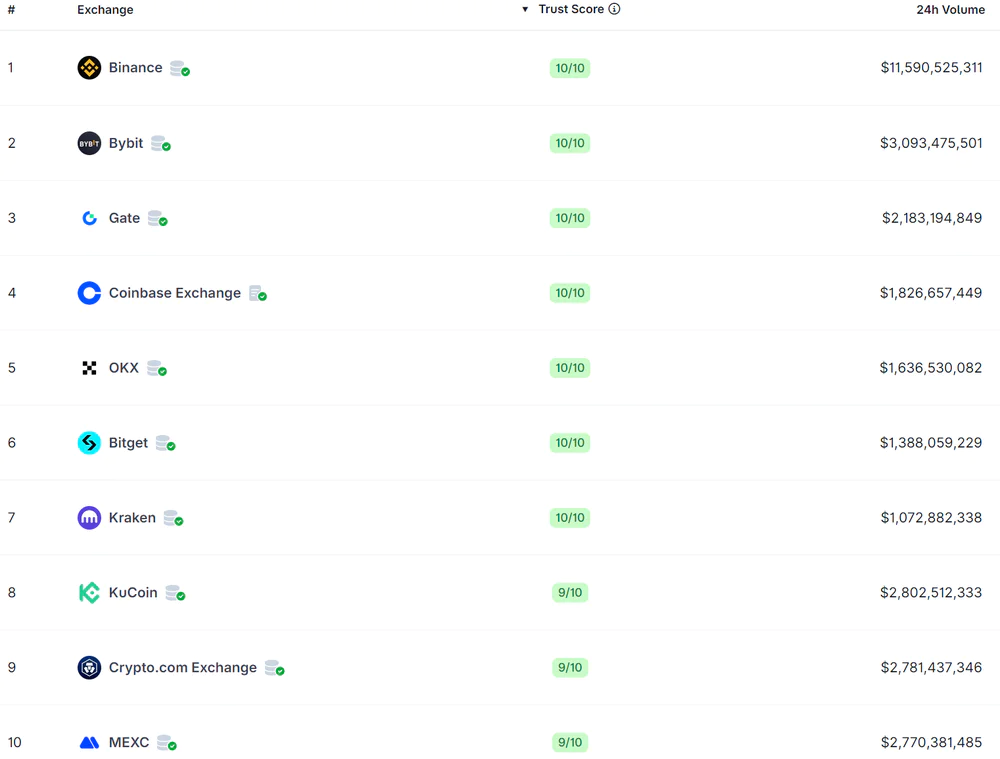

全球规模前十的加密资产交易所(资料来源:Coingecko)

虽然在香港市场领先,但与离岸交易所相比,交易量差距巨大。按照Coingecko显示的当前交易数据,币安的24小时交易额为116亿美元,排名第一,HashKey交易所24小时交易额为1.2亿美元,居全球第16位。客户量方面,币安为3亿,而HashKey截至今年上半年为144.68万。

较低的交易额带来较低的收入,2025 年上半年交易量HashKey降至 2140 亿港元,同期收入也从 3.84 亿港元降至 2.84 亿港元,同比下降 26%。

同时,技术开发、获客、合规等方面,都消耗着大量现金,使得HashKey大幅亏损。按照今年上半年的数据,研发投入占营收的比重达到79%,营销投入占到营收的64%,行政开支占到营收的42%,所以亏损额较大。在目前的阶段,无论是技术开发、获客,还是合规,都是成长所必须的投入,意味着如果营收不能有较大起色的话,亏损还是会很大。这次IPO融资16亿港元,算是较大力度的补血,不过如果营收不能改善的话,未来经营压力还是比较大。

当然,股价表现一般的另一大因素在于政策层面,最近在11月28日,央行牵头 13 个关键部门召开打击虚拟货币交易炒作工作协调会议,重申虚拟货币相关业务属非法金融活动,不具备法定货币的法律地位与法偿性,杜绝了市场对稳定币监管的模糊认知,再次明确了态度。虽然对于香港的政策不构成影响,但也进一步封杀了内地客户赴港投资加密资产的想象空间,香港持牌机构对内地用户的营销也会更为谨慎。

成长性存疑

如果内地市场政策不会放开,仅靠香港市场,很难支撑HashKey的成长。如果向其他市场扩展,又面临合规、市场推广等方面的大力度投入,更是面临币安等离岸交易所的强力竞争,哪一步都不好走。

全球加密资产交易所呈现出头部巨头垄断、区域合规玩家崛起并存竞争格局。全球性巨头主导核心市场,币安依旧稳坐行业头把交椅,2025 年现货市场份额约 40%,7 月交易量达 6983 亿美元,用户数在年底达3亿,支持数百种加密资产交易。此外全球交易量大的交易所还包括Bybit、Gate、Coinbase、 OKX、Bitget等。

虽然HashKey 凭借合规优势和区域业务优势,可以在区域市场争得一席之地,但未来格局仍可能是赢者通吃。

一方面,加密资产跟ETF有些类似,大平台有流动性的优势,可以实现大额交易的撮合,以及更快更好的成交,因此有向大平台集中的驱动力;

另一方面,虽然区域合规平台有合规优势,但离岸大平台经过这些年的野蛮生长,财务实力雄厚,能支撑其在全球主要市场申请牌照,做合规生意,如币安在欧洲、中东和亚洲多个司法辖区集中申请并更新牌照,最近刚在阿布扎比获得牌照,在巴基斯坦获准启动加密货币交易所牌照申请流程。这样,区域合规交易所的合规优势也有可能被瓦解。

目前交易所第一梯队的公司,具有很高的现货、衍生品流动性,覆盖大量零售和专业交易者,产品线全(包括永续、期权、理财、Web3、Launchpad等),形成了强网络效应和流动性深度,做市与风控系统成熟,用户迁移成本高,因此壁垒较难被攻破。

相比之下,HashKey 本质上押注的是香港成为亚洲合规加密金融中心,传统金融资金“被允许”进场交易,如果这些不能实现,则成长性存疑。

实际上从制度来看,在岸合规交易所是很难打败离岸交易所的。交易层面,在加密资产这种高波动、高杠杆、强投机的市场里,较少受约束的离岸交易所天然更适合进化为“高杠杆、高流动性平台”,高杠杆、高波动、高周转是离岸交易所超额份额和高额利润的主要来源,而这三件事,恰好是监管最想压制的。被监管许可的平台,杠杆受限,强制做投资者适当性管理,不匹配很多加密资产交易者的需求,不可能做到很大交易量。合规交易所天然丢掉最赚钱的业务。

在资产方面,离岸交易所上币快、审核松,能吃到最早的交易热度;合规交易所要执行法律审查、披露义务、投资者保护要求,永远吃不到第一波流动性。

在交易所竞争中,一旦落后,很难追赶。从美国、日本、欧洲、韩国等加密货币主要市场来看,都是离岸所强过在岸所。

HashKey为什么能上市?

既然中国对于加密资产的监管并未放松,HashKey空间不大,为什么还能上市?

HashKey 能在港交所上市,并不意味着中国放松了对加密资产的监管。内地对加密资产交易、挖矿、ICO 仍然严格禁止,香港则某种意义上被授权作为“金融试验区”,实行差异化监管制度,从而达到一种风险隔离、金融开放可控推进的监管治理格局。

HashKey 注册主体在香港,监管机构为香港证监会,不面向内地居民,不进入内地银行体系,因此HashKey 在法律上是一家境外金融机构,不构成对内地现行监管框架的挑战。在加密资产领域,香港可能在承担“风险缓冲区”角色,加密资产不入内地,不影响金融稳定,但可以观察、可以利用。从香港的角度来说,为了维持金融中心地位,也需要在加密资产上取得一定话语权。

为了监管可控,HashKey 的特点是,产品克制,尤其是零售客户可交易的币种不多,杠杆极低,同时信息披露较多,从而让监管在更大程度上可接受。

因此允许 HashKey 上市,释放的信号不是放开加密资产交易,而是如果要碰这个领域,只能用这一套符合监管合规的方式。

而从传统金融出身、又有区块链信仰的肖风,在这套框架里比别人更能适应。

评论