出品 | 妙投APP

作者 | 董必政

编辑 | 关雪菁

头图 | AI制图

终于可以不用再卷了,光伏“反内卷”的标志性事件已经来了。

要知道,真正让光伏从底部走出来的还得是减产,尤其在于光伏产业链的“牛鼻子”——上游的多晶硅料环节。

12月9日,业内酝酿已久的多晶硅料产能整合收购平台正式成立,公司名称为北京光和谦成科技有限责任公司,注册资本30亿。

从股东来看,有通威、协鑫、东方希望新能源、大全能源、新特能源等10家光伏企业共同成立,其中9家为硅料生产企业。

这也意味着,硅料企业共同反内卷、去产能的工作将拉开大幕。

就此,妙投向头部硅料人士求证硅料收储平台是否正式成立,该硅料人士表示,“我觉得是,但还需光伏行业协会(CPIA)正式发声”。

这也意味着,光伏行业的拐点即将来临,整个光伏资产将得到重估。那么,我们如何看待这背后的投资机会呢?

一、光伏“反内卷”的一波三折

早在2025年7月,市面上便有消息称要成立硅料收储平台,但光伏行业协会(CPIA)、各光伏大企业等并未表态。

(图片来源:雪球)

8月-10月,关于“光伏反内卷、硅料收储”的小作文不断。整个行业和资本市场都在翘首以盼,希望硅料收储平台的消息能够“一锤定音”,光伏行业早日走出底部,同时A股的光伏资产的估值得到修复。

直到10月29日,在CCTV2经济半小时栏目上,协鑫董事长朱共山在央视访谈中提到,17家光伏企业已基本签字,联合体搭建争取年内完成。

这预示,硅料收储平台已经实锤。10月29日当天,隆基绿能、通威股份、弘元绿能等硅料头部企业大涨10%。

然而,11月又传出了“幺蛾子”。

11月12日上午,有小作文称“晶澳科技董秘”公开宣称反内卷失败。

随着小作文的发酵,当天光伏行业板块出现大跌。弘元绿能跌停,协鑫科技跌幅一度达到11.97%,晶澳科技、通威股份、隆基绿能等一度逼近跌停。

虽然,光伏行业协会(CPIA)下午进行辟谣、晶澳科技晚上才辟谣,但资本市场已经对光伏资产失去了信心。在11月12日到12月10日期间,光伏ETF(159857)下跌了11.27%。

这次“光伏反内卷失败”的小作文只是表象,真相并非如此。

妙投向多位行业内人士进行了解发现,对“反垄断”的考虑是影响到“反内卷”落地的主要原因。

一位光伏人士向妙投表示,“当时,确实形成了一个所谓的方案,向主要部门进行汇报,领导层级有一些不同的声音,再加上有人往“反垄断”这个方向举报。现在来看的话,其实就是一再延期,所以有的人就直接说是黄了,有的人说需要改一改。”

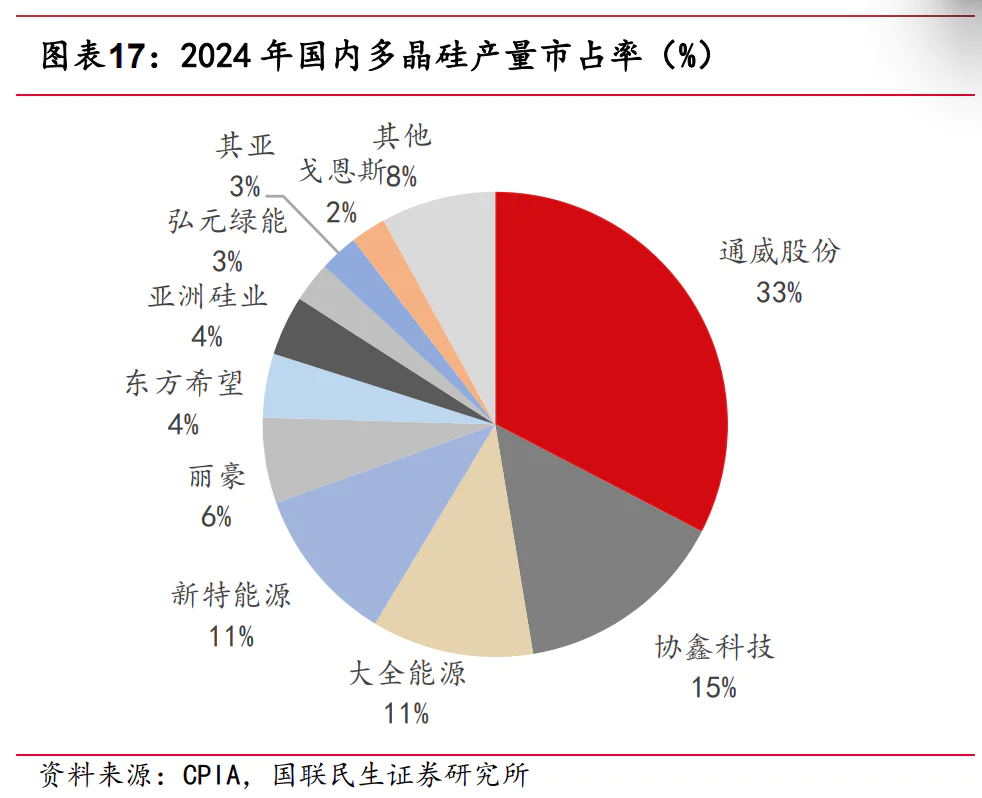

要知道,多晶硅料的市场集中度较高。根据CPIA数据,2024年全球TOP10企业总产量约170.1万吨,TOP5企业总产量137.6万吨,CR5、CR10分别为70%、87%。

实际上,不少光伏企业扩张产能的目的,就是抢占更多的市场份额,从而导致整个光伏行业产能过剩。尤其是,头部企业扩产更为明显。

虽然,“反垄断”的担忧没有被官方公开;但一些光伏大佬的发言也侧面证明了这一情况。

比如:11月17日,通威集团董事局主席刘汉元在2025第八届中国国际光伏与储能产业大会期间表示,当前中国光伏产业的主要矛盾是“反内卷、反过度内卷”,而非“反垄断”。

也就是说,这个时候“光伏反内卷”仍未达成一致。

本质上,妙投认为,硅料收储平台迟迟没有达成一致,其背后仍是各方利益之间的博弈。

不仅有大企业与小企业之间的博弈;还有技术路线之间的博弈。

硅料环节有两种技术路线:一种是以协鑫为代表的颗粒硅;另一种是以通威、大全为代表的棒状硅。

颗粒硅的能耗、成本均优于棒状硅,理应为先进产能。如果,按照能耗来划分,能耗更高的棒状硅应该多减少产能,而协鑫的颗粒硅便成为最大赢家。

不过,通威股份、大全能源、新特能源等并没有颗粒硅的专利,且这几家的棒状硅的产能规模和市占率都较高。理论上来说,棒状硅企业为了维护自身的利益,很难同意这种方案。

有意思的是,从硅料收储联合体(北京光和谦成科技有限责任公司)的股东名单来看,通威、协鑫、大全能源、新特能源等企业的持股比例与2024年各企业的硅料市占率十分接近。比如:通威的持股比例是30.35%,2024年硅料的市占率为33%。

(图片来源:天眼查)

因此,从股权结构来看,妙投认为收储平台的话语权更多的是在棒状硅企业手中。

与其说,硅料收储平台成立了;不如说,各方都已经妥协。

二、至暗已过,但不能太乐观

虽然光伏协会(CPIA)等官方并未发声,但妙投认为光伏拐点越来越清晰,资本市场将重新开始关注光伏资产的估值修复逻辑。

不过资本市场对光伏行业拐点的乐观程度,还需看硅料减产的具体方案,这个仍需光伏行业协会(CPIA)官宣。

一位光伏人士向妙投表示,“从比较高层级的角度上来说,还是希望光伏反内卷在2025年能有一个方案出来。当然,这个方案有可能是不成型的,或者说实操性差点的。但是希望会把这个工作去推动起来。”

因此,在具体方案出来之前,妙投认为还需做好预期管理,还不能够太乐观。

消息出来之后,12月10日光伏在资本市场上并没有掀起大的波澜。12月10日下午,光伏ETF(515790)的跌幅从-2.46%回升至-1.24%。

要知道,硅料去产能的力度,将直接影响到光伏企业基本面改善程度和业绩弹性。

作为光伏的上游,光伏产能去化越多,硅料、硅片、电池、组件的涨价便会越快来临,光伏企业便越快扭亏为盈。

尽管供给端有收缩的预期,但需求端并不旺盛。据Infolink,随着年末的到来,市场需求趋于平淡。市场执行订单逐步减少,新签订单能见度有限,12月需求预期较为悲观。

不过,妙投认为,光伏的至暗时刻已经过去了,也无需悲观。

一位硅片企业人士向妙投表示,“从运营层面上来说,尽管四季度可能不会比三季度太好,但肯定的是二季度是最差的。”

随着明年旺季到来、供给端收缩的逐步来临,硅料、硅片、电池、组件等均有望涨价,相关的企业有望实现扭亏为盈或亏损收窄。

因此,妙投认为很多光伏企业的盈利拐点会出现在明年1季度或者2季度,而资本市场对光伏行业反转预期的拐点预计在最近。比如:12月17日,光伏行业协会(CPIA)在2025光伏行业年度大会可能公开硅料收储的具体方案和进度。

这样一来,资本市场将对光伏资产进行重新定价。

从产业链受益方向来看,硅料减产将直接受益,涨价会先从硅料开始,再逐步传导到硅片、电池片、组件等中下游环节。

因此,在对光伏资产重新定价的阶段,通威股份、协鑫科技、大全能源等硅料将率先被市场资金关注。

而其他环节要结合Q3业绩表现来看,在“反内卷”政策的影响下,光伏企业盈利也将随之改善,这为估值修复奠定了基础。比如:前三季度TCL中环光伏业务实现销售收入160.1亿元,其中Q3环比改善22%等。

我们可以预见的是,中国光伏资产的重估正在悄然来临。

评论