头图来自视觉中国

#听取音频,解放双眼

此前,我们提醒大家关注一个重要的先导信号,就是商品崩盘以及后续可能导致的通胀拐点,这是下阶段市场变盘的重要线索。

从大类资产配置的角度看,这可能产生几个重要的影响:第一,商品的趋势性行情基本已经结束,包括依赖于商品上涨的周期股,趋势基本也已反转;第二,债券市场将逐步摆脱通胀的冲击,回归到牛市轨道,可能还会有阶段性调整,但现阶段算是大类资产中最优先的资产;第三,房地产市场的短期和长期调整周期都还没有结束,现阶段卖房优于买房;第四,股票市场整体依然不是最优选择,通胀对于流动性宽松的掣肘依然存在,系统性的估值驱动行情还需等待。

当然,由于目前A股市场成分比较复杂,各板块之间的结构分化愈发明显,所以单从大类的角度去分析股市是不够的,我们还需要结合各板块的具体情况综合判断。此前,我们把A股分成了五类风格板块,今天先来梳理一下大消费板块,之后会讲讲科技、周期等板块。

首先,明确消费股的定价逻辑。周期股属于顺周期,科技股属于逆周期,消费股属于跨周期板块。因此,大消费的定价逻辑和大周期、大科技完全不同,核心是它的业绩相对稳定。一方面,它不会像周期股那样随着经济周期剧烈波动,三年不开张,开张吃三年,这种情况在消费行业中是不存在的;另一方面,它也很难像科技股那样由于科技创新的驱动而出现业绩的爆发式增长。虽然前些年因为消费升级和竞争格局的优化也出现了业绩加速增长的情况,但目前来看,A股上的大部分消费赛道已经基本成熟,进入稳定增长阶段。

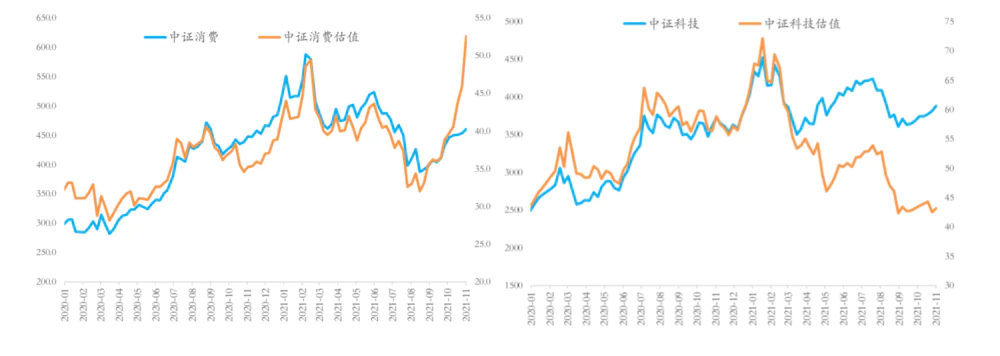

这样一来,消费股很难因为业绩的波动而出现大行情或者风险,而是主要取决于估值的变动,而估值是一个外生的宏观变量。举个例子,从2020年疫情期低点到2021年初高点,中证消费指数一共涨了108%,而同期其PE(TTM)涨了73%,也就是说,大部分涨幅都来自于估值的上涨,而不是业绩的增长。又比如近两年茅台的业绩增速基本就在10-15%之间波动,茅台股价从去年960多的低点最高涨到2600以上,涨幅171%,其中业绩只贡献了17%的涨幅,而估值则从32倍大幅提升到73倍。

但这种定价模式的缺点是很明显的,当市场估值中枢下移,也就是说整体市场状况不佳的时候,消费股基本上会首当其冲,因为它没法用业绩的增长去对冲估值的下杀。

典型的就是今年春节到8月的这段杀估值行情。中证消费指数从高点下跌了34%,而同期估值的跌幅也差不多是34%,也就是说,估值下移完全转化成了股价的跌幅。而科技股完全不一样,虽然中证科技的估值也下杀了33%左右,但由于新能源和芯片等产业链的爆发式增长,其业绩有效对冲了估值的下移,导致整个股价只跌了15%左右,其中新能源等强势板块和创业板指等相关指数不仅没有跌,还创出了新高,比如中证新能源指数,虽然从2月全市场高点到现在估值基本没动,但指数却在业绩的带动下大涨了40%。

理清了这个逻辑,我们再回到当下的市场来具体分析。从8月底到现在,消费板块出现明显反弹,中证消费指数从低点反弹近20%,而同期沪深300仅上涨1.5%,消费显著跑赢市场。那么问题来了,这种反弹是不是反转?我们是否已经步入新一轮的消费大牛市?答案似乎是否定的。

我们认为,本轮消费反弹完全是由估值贡献。在过去两个月反弹的同时,沪深300消费、中证消费的PE都从32倍左右飙升到52倍以上,涨幅超过60%,远远超过了同期股价的涨幅。也就是说,整个消费板块的业绩不仅没有增长,反而加速下滑,这和我们观察到的消费公司三季报的情况是一致的。

那为什么近两个月消费板块的估值明显反弹?其实整个市场的估值中枢并没有抬升,而更像是结构性的板块轮动。从外部来看,科技周期等板块前期涨幅过大,中报季兑现之后有调整压力,而从消费板块内部来看,经过半年多的杀估值,估值的泡沫的确消化了不少,尤其是很多消费龙头的回撤已接近历史最大回撤,所以相比科技等板块来说性价比提升,所以资金才会存量转移,市场风格出现轮动。

之所以说消费还没有反转,核心是三个原因:

第一,消费的趋势性行情依赖于市场估值中枢的趋势性提升,而从目前的宏观周期来看,社融仍在下滑,流动性环境还没到宽松的时候,所以导致市场整体仍处于杀估值的过程中。这一点可以拿沪深300作为市场基准,在消费反弹的这两个多月里,沪深300的PE还下移了4%左右。

第二,从估值水位来看,不管是市场权重股,还是消费股本身,虽然已经跌了很多,但由于前几年涨得实在太多,估值出清可能还没有完全结束。比如食品饮料行业近十年的估值水位还在88%,近五年水位也在77%;休闲服务行业近十年的估值水位还在87%,近五年水位也在76%。纺织服装行业近十年的估值水位还在71%,近五年水位也在59%。如果从大盘消费蓝筹来看,这一点更明显。沪深300消费以及中证消费指数的估值经过近期反弹和业绩的下滑后,基本都超过了52倍,处于历史的绝对高位。

第三,从基本面来看,在经济回落和疫情反复的拖累下,居民消费需求受到明显抑制。从社会消费品零售总额来看,今年3月之后消费增速已经连续6个月下滑,1-9月的消费增速两年平均只有3.5%,这比疫情前8%的水平还低不少。具体来看,除了类似新能源汽车这样的新赛道之外,大部分的传统消费依然没有完全恢复,而且可能随着经济下行的滞后影响而继续下行。

本质上讲,目前仍处于经济类滞胀背景下的估值出清阶段。不可否认,市场出现了一些积极的信号,主要是商品崩盘之后,通胀可能逐步回落,类滞胀可能逐渐转向衰退,届时货币宽松的空间也会完全打开。但市场不得不面对的现实是,估值的出清还没有完全结束,货币宽松的升级也需要时间。尤其对于消费板块来说,除了少数成长性细分赛道,大部分公司业绩不管从短期,还是长期来看,都很难有超预期的表现,所以对市场整体的估值反转还是比较依赖的。

短期来看,估值反转的条件还没有完全成熟,追高并不是好的选择。简单做个对比的话,上一轮滞胀周期从见顶到彻底反转用了240多个交易日,而现在顶点过去才160多个交易日。我们不确定是不是左侧,但大概率现在不是右侧,投资者还是需要继续保持耐心,等趋势确认右侧入场也不晚。不过长期来看,消费的确定性和稳定性依然是市场中相对较好的,如果能够容忍波动,无非是等待时间长短的问题。

评论