头图来自视觉中国

#听取音频,解放双眼

上周公募基金已经把所有的三季报披露完毕,今天我们就来聊一聊TOP1%基金经理持仓的变动。先从总体角度出发,看一下他们对于行业和相关标的持仓变动。

在开始分析之前有三点注意事项要提前说明。

第一,我们不对表格中出现的个股做主观的推荐。我们今天所有的分析内容都是基于TOP1%基金经理三季度持仓得出的结果,我们没有做任何主观的调整,所以表格里的股票不代表我们对个股的推荐。任何股票能够进入我们的表格一定是因为TOP1%基金经理买入或加仓了这只股票,同理退出也一定是因为TOP1%基金经理对这些个股进行了卖出或减持。

此外,明星基金经理买入这些个股也并不意味着一定能盈利,这些数据的使用也有很大的局限性。根据我们过去两年的跟踪,在2020年年明星基金经理表现出色的行情中,我们跟踪的持仓取得了很好的表现。但是在2021年下半年明星基金经理表现明显落后的行情中,这些持仓股的平均业绩和主流宽基指数相差不大。

第二,这些持仓数据对于各类投资者都有指导意义。明星基金经理的调仓可以展示他们对于后市以及相关行业的观点和看法以及他们具体选择了哪些标的。对于股票投资者来说,除了参考他们的对于后市和行业的观点外,还可以参考他们标的的选择。但就如张坤也会踩雷美年健康一样,大家切忌在不了解相关个股的情况下,盲目随机挑选其中的标的进行投资。对于基金投资者来说,也可以根据他们的选择来判断其他基金投资的价值。如果有基金经理对于后市观点和持仓方向和这些顶流基金经理不一致,大家在投资之前就要慎重考虑。

第三,我们会从总仓位、人均仓位、持股占基金净值比例、占公司流通股比例四个维度来给大家做一个介绍。这个分析会根据基金的季报披露每个季度做一次,不过由于基金季报披露的持仓信息一般都是3、6、9、12月的最后一天,但基金季报是在随后的一个月里完全披露。所以三季度的持仓是在10月底才披露完毕,我们就把对于持仓的分析放在了11月初。

这里详细解释一下后面会出现的图表和指标的含义。在图表中出现的总仓位指标代表这些明星基金经理对这只个股的持有比例总和是多少,买入次数则是我们分析的TOP1%基金池中有多少基金买入了这只个股,人均仓位则是用总仓位除以买入次数算出来的人均仓位持有情况。基金净值占比是指相对于上个季度而言,基金经理加仓最明显的个股。占流通股比例是指这些基金持有的个股总比例占公司流通股的比例情况,代表了这些基金经理对公司股价的影响力。

这里面所有的数据因为我们有进行加权处理的原因,所以绝对数值没有意义,大家更多要从数值之间的相对差距进行观察。为了方便对比,我们还加上了该只股票所属的行业以及季报披露节点至今该只个股的收益率。在表格的最后我们放上了创业板50和沪深300两个指数同时间段的收益率以及将所有个股视为一个组合持有至今的平均收益率,这三个数据放在这里主要是辅助大家对这些明星基金经理选股有效性进行参考。

相较于二季度的持仓分析内容,我们在三季度数据中做了少许变动:我们在部分表格中直接加入了重点指标相对于二季度指标的变动幅度,呈现在表格中“较上期变化”那一列,方便大家查看相对于于二季度基金经理持仓情况的边际变化。

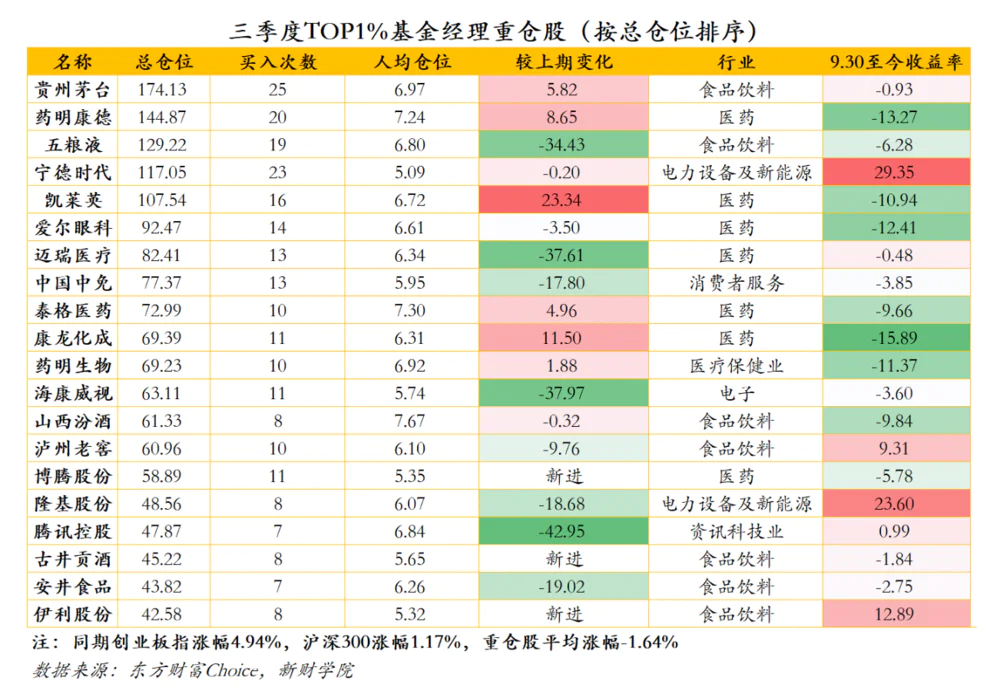

让我们先看第一张图总持仓的表格,这张图代表了目前基金经理们的一致性预期,可以理解为大家达成共识的方向。我们可以看到目前基金经理重仓的方向依然还是消费、医药、电力设备及新能源三个方向,其他方向的个股一只也没有。相较于二季度而言,基金经理对五粮液、迈瑞医疗、海康威视、腾讯控股、安井食品、隆基股份、中国中免、泸州老窖进行了明显的减持。虽然这些个股里既有消费、医疗也有电子等科技方向,但主要是以消费股为主。加仓的6只个股中有5只都是医药,尤其是CRO方向的个股,新进榜单的3只个股则是1只医药股,2只消费股。

总体来看,目前明星基金经理主要还是以减持消费,增加医药股尤其是CRO方向的持仓为主。从收益率来看,这些个股自9月30日至今下跌1.64%,同期创业板上涨4.94%,沪深300上涨1.17 %,明显跑输创业板及沪深300。证明在市场风格对明星基金经理不利的这个特殊时期里,聚集共识的方向反而表现不好。

接下来让我们看一下按照人均仓位排序的图表,这张图表示的是某几个或某一个基金经理对某只个股非常看好并重仓的情况,基本上和目前市场上的一致性预期都不太一样,可以理解为基金经理的小众持仓方向。表格里面大多都是消费和科技方向的个股,很少有医药方向的个股。消费方向主要集中在可选消费方向,像是一些家电、商贸零售等个股,科技方向则集中在电子、机械和基础化工等方向上。

总体来看,这种小众持仓方向的个股五花八门,明星基金经理除了在大家所谓的“抱团”方向上重仓之外,他们还试图通过深入研究,选择一些比较小众的方向,来获取超出市场的超额收益的。从收益率来看,这些个股自9月30日至今上涨3.45%,同期创业板上涨4.94%,沪深300上涨1.17 %,只跑赢了沪深300,没有跑赢创业板。从这个收益率来看,确实目前市场风格对于2020年的“抱团方向”十分不利,基金经理们选择的小众方向业绩明显要好很多。

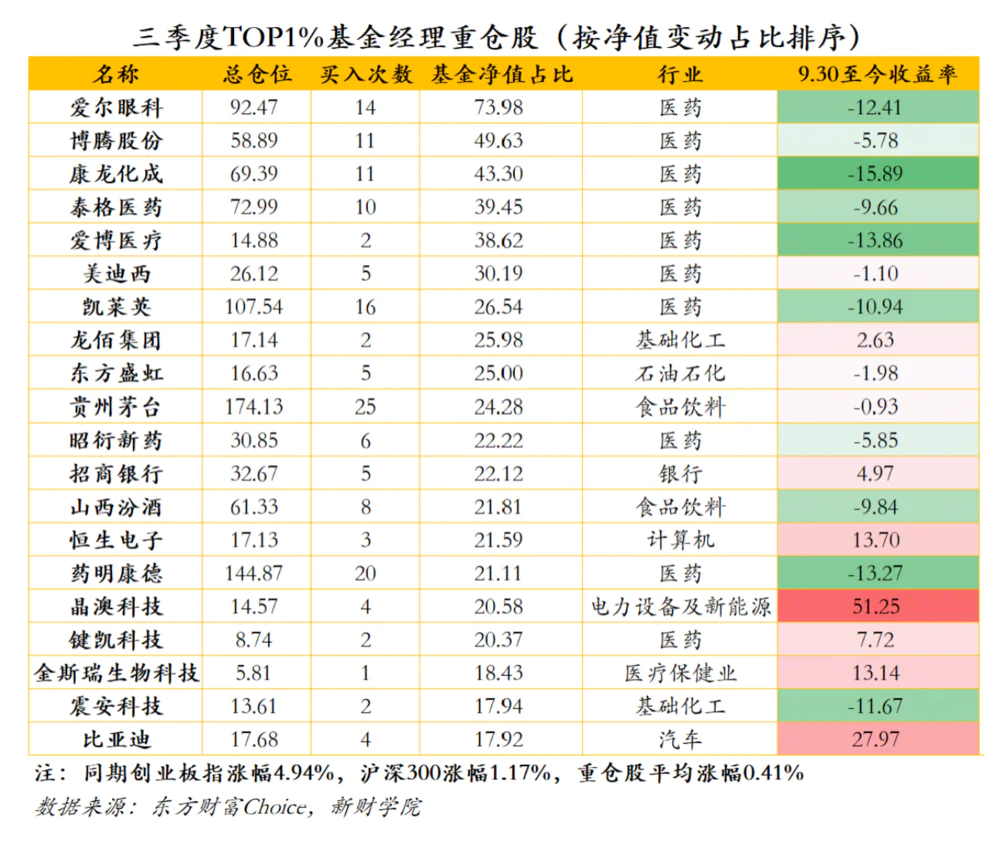

第三张图是按照净值变动占比排序的图表。这张图表表示的主要是基金经理对哪些个股加仓最多。从表格上我们可以看到加仓最多的7只个股全部都是医药,而且除了爱尔眼科和爱博医疗外,全部都是CRO方向的个股。再往后还包括了一些基础化工、食品饮料方向的标的,很明显的都是一些三季报业绩还算不错的个股,并没有特别明显的行业偏向。因为这张图的数据本身就是根据三季度和二季度的数据计算得出的,所以这里我们没有和二季度的数据进行重复对比。

总体来看,基金经理在三季度虽然对医药方向有些分歧,但对于CRO方向的加仓非常明显。从收益率来看,这些个股自9月30日至今上涨0.41%,同期创业板上涨4.94%,沪深300上涨1.17 %,两者都没有跑赢。虽然基金经理确实做出了加仓CRO的方向,但我们推测应该主要是从相关个股基本面的出发进行的调仓,没有考虑市场整体的宏观因素,导致在市场环境不利的情况下这些加仓的方向跌幅反而相当大。

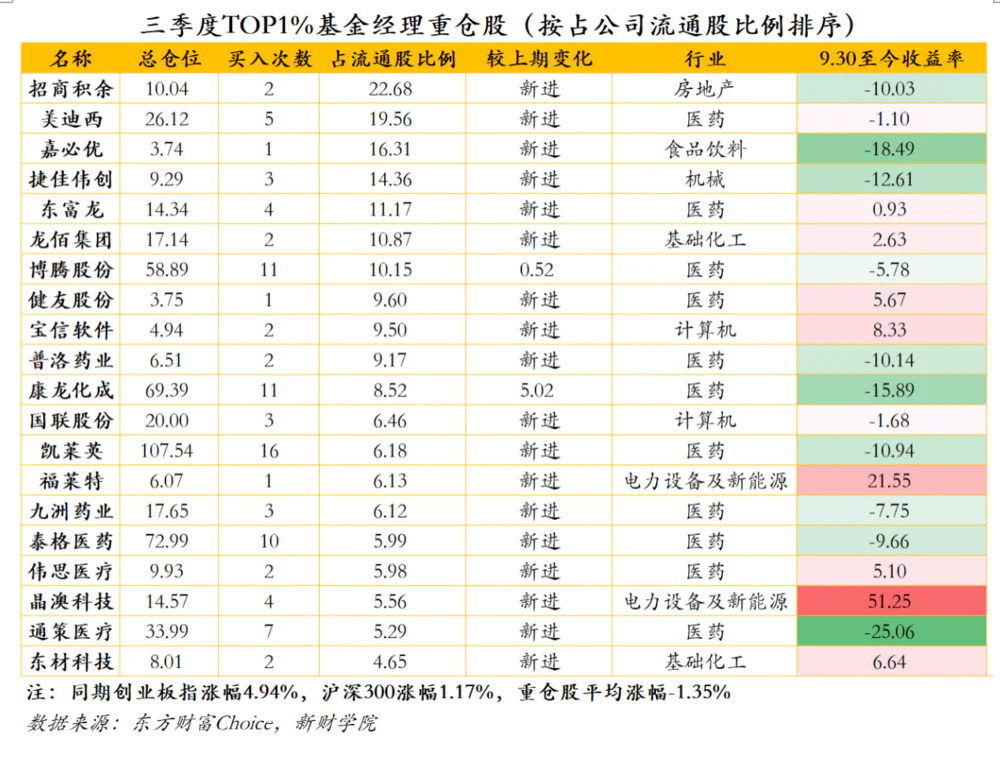

最后再来看占上市公司流通比例排序的图表。这张图表表示的是这些基金持仓对于上市公司股价的影响程度。一般代表的是基金经理在中小盘公司上的选择,同时基金持仓占上市公司流通股比例越高,说明这些基金的买入对这些公司的股价影响越大。从行业来看,中小盘方向里,医药依然是基金经理加仓最多的方向。计算机、电力设备及新能源也有少数标的进入基金经理的选择清单。

总体来看,榜单上的个股相较于二季度的标的而言,仅有两只个股还停留在榜单上。从这点我们可以看出基金经理对于中小盘个股持仓的调仓速度其实是非常快的,一旦被市场证伪,基金经理会快速的进行调仓。从收益率来看,这些个股自9月30日至今跌了1.35%,同期创业板上涨4.94%,沪深300上涨1.17 %,两者都没有跑赢。

总结一下今天的内容,TOP1%基金经理在二季度减持了很多消费,主要选择了加仓医药尤其是CRO方向。但可以很明显的看出来基金经理不论是重仓的“共识”方向,还是加仓的“看多”方向,尤其是出现次数最多的医药,近几个月的表现其实并不好,反倒是基金经理选择的“小众”方向业绩不错。

这一方面是由于基金经理的投资更多出于个股基本面,很少考虑宏观因素对估值的影响。另一方面这其实印证了我们之前的理论,明星基金经理只是“等风口的人”,风口不在的话是很难做出足够的超额收益。

不过据我们的研究,这种极端的市场风格最多还能持续1-2个季度,明星基金经理的业绩很难短期改善。不过等风口转换之后,今年业绩表现出色的基金大概率会重蹈今年明星基金经理跌落“神坛”的过程。某些深度价值基金经理2019-2020年默默无闻,两年牛市业绩还没跑赢活期存款,2021年广受追捧的例子殷鉴不远。

说到底,基金经理登上和跌落“神坛”的交替只是股市周期的轮回的一种外在体现而已。

评论